in caricamento ...

Banche italiane: con 183 miliardi di sofferenze arriva la BAD BANK

Scritto il 16 Febbraio 2015 alle 09:50 da

“Il sistema bancario è sano, le banche italiane sono sane”.

Questa frase è stata più volte ribadita da Bankitalia (Visco) e non solo da lui.

Sarà veramente così? Se leggiamo gli ultimi fatti c’è ben poco da stare allegri.

Dal sito di Bankitalia, proprio lei, vediamo che sono sedici gli istituti di credito attualmente commissariati. E tra queste, ovviamente, c’è la grande new entry degli ultimi giorni, ovvero la Banca Popolare dell’Etruria e del Lazio.

Ma non c’è solo la BPEL. Come non ricordare la Banca delle Marche, la Carige o la più vecchia banca del mondo, la MPS?

La cosa che accomuna queste banche è, tra le altre cose, il fatto che la percentuale dei cosiddetti “crediti in sofferenza” superava il 20%.

Ma queste banche, grandi banche, non sono sole. Parlavamo di solidità, prima. La stessa Bankitalia inizia a sentire puzza di bruciato. Ecco cosa dice Barbagallo, il responsabile della vigilanza in Bankitalia:

«nelle Bcc l’incidenza dei crediti anomali sul totale dei prestiti è salita dal 10 al 17,5 per cento tra giugno 2011 e giugno 2014. L’accelerazione ha riguardato principalmente le sofferenze, più che raddoppiate (dal 4 al 8,4 per cento). La rischiosità dei prestiti delle banche locali, in passato più contenuta nel confronto con le altre banche, ha raggiunto livelli più elevati di quelli relativi all’intero sistema bancario (16,8 per cento), sostanzialmente allineati a quelli delle banche oggetto della recente verifica approfondita degli attivi da parte della Bce (17,4 per cento)». (Source)

Ma le BCC non si dicevano solidissime e fondamentali per la microeconomia, essendo le vere “banche del territorio”?

Già il fatto che 16 delle banche sopra citate commissariate, sono appunto BCC.

Ed è palese che, se quel 20% verrà portato a perdite, creerà delle voragini difficili da gestire.

Ecco perché Bankitalia spinge all’integrazione, sia tra le BCC e non solo tra di esse. Vedi il caso delle Popolari.

E allora, diciamo le cose come sono. Il sistema bancario italiano è in forte difficoltà, logorato dalla difficile situazione economica e non solo da quella. E questi dati lo testimoniano. Forse i due colosi, Unicredit e Intesa SanPaolo, più altre eccezioni, si trovano in una situazione migliore. Ma le altre?

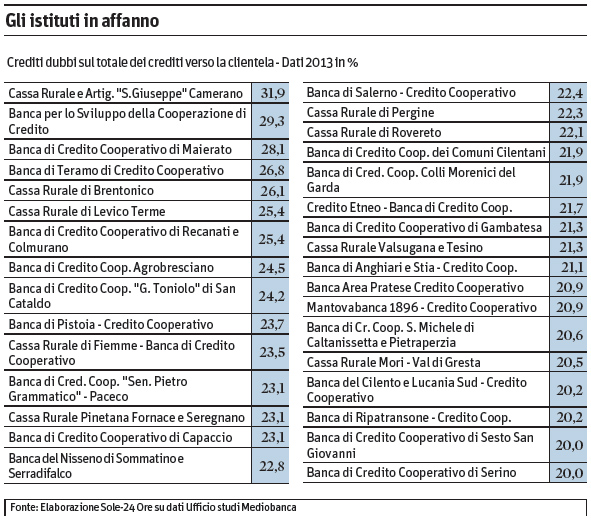

Ecco l’elenco delle 33 banche che, secondo Mediobanca, hanno sofferenze per una percentuale superiore al 20%. E guardate quante di queste banche sono proprio istituti di credito cooperativo, alias casse rurali.

In media si stima che 1 rurale su 10 sia in seria difficoltà. Non mi sembra una percentuale di poco conto.

Bisogna puntare il dito solo sulle colpe dell’economia? Insomma nessuna responsabilità ai banchieri? Figuriamoci, responsabilità ne hanno eccome. La gestione delle banche soprattutto in chiave politica ha fatto danni inenarrabili.

Qualche esempio?

Tanto per cominciare le banche italiane hanno troppi sportelli e troppi dipendenti. E se mi permettete, poca preparazione e poca professionalità. Proprio a causa di una cattiva gestione del personale, troppo spesso trattato come venditori “porta a porta”.

Poi la clientela delle banche italiane è ovviamente legata a quella che è sempre stata la nostra forza: la piccola media impresa, che però rappresenta rischi maggiori soprattutto quando la situazione economica è molto logora, come in questo periodo.

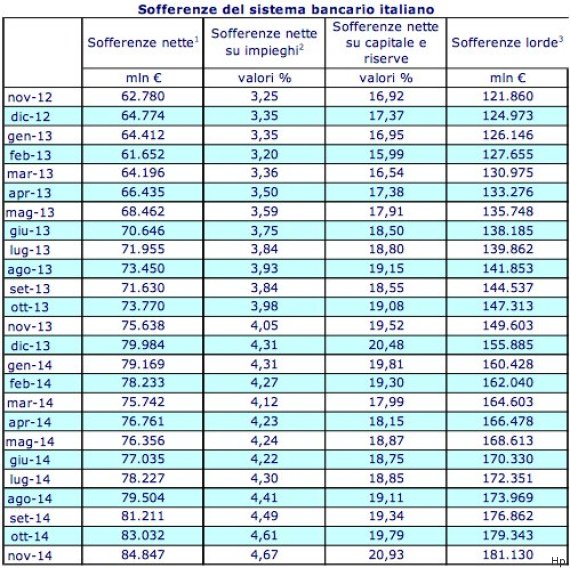

Non è quindi un caso che le sofferenze bancarie abbiano registrato a novembre nuovi massimi a 161 miliardi di euro. (source @AlfieriMarco via HP)

Ma ora possiamo stare tranquilli. La BCE verrà in soccorso al sistema bancario e poi, da un po’ di giorni, la sempre ipotizzata ma mai voluta (perché il sistema è solido e liquido….) bad bank è diventata molto più di un’ipotesi. Anche perché il volume delle sofferenze continua a lievitare. Dalle ultime fonti, siamo a 183 miliardi.

(…) Il controvalore dei crediti non performing, contenuto nel supplemento al bollettino statistico ‘Moneta e banche’, sale a 183,673 miliardi da 181,131 miliardi di novembre. Il valore di realizzo scende a 84,499 miliardi da 84,847 miliardi. (…) (RTRS)

Per la cronaca la bad bank è un ente creato per raccogliere le sofferenze del sistema bancario (i crediti ormai inesigibili), comprandole dalle banche commerciali con uno sconto notevole (anche del 70%).

Che sia una buona cosa, secondo me non c’è dubbio. Che sia anche tardiva, pure.

Ma prima di giudicare, occorre capire le caratteristiche di questa bad bank.

Solo una cosa resta certa: il sistema bancario italiano continua nella sua fase di malattia. Alla faccia della solidità del sistema.

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

![]()

La tua guida per gli investimenti. Take a look!

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto.

Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com).

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

9 commenti Commenta

john_ludd

Scritto il 16 Febbraio 2015 at 12:17

purtroppo il meccanismo del QE continua a essere del tutto non compreso. La banca centrale compra un titolo all’attivo di una banca e lo sostituisce con riserve MA le banche non prestano le riserve, questo mito del moltiplicatore è duro a morire. Se ci sono le condizioni le banche private semplicemente “creano” prima il prestito e poi il deposito, ma se NON ci sono le condizioni non prestano un cent di più con il QE di quanto lo facciano ora. Il QE è solo ed esclusivamente un mezzo per 1) rimuovere dall’attivo delle banche asset di dubbia qualità e/o sui quali non è più possibile guadagnare (come per esempio i titoli governativi quando il rendimento residuale è prossimo a zero) 2) deprezzare la valuta generando flussi verso l’estero 3) aiutare il sistema finanziario a restare vivo (o meglio non morto = zombie) ancora per un pò. Gli effetti sull’economia sono zero e i banchieri centrali lo sanno perfettamente. La deflazione indotta è un male minore che si ritene di poter controllare. IT’S NOT A BUG IT’S A FEATURE !

Ciao (… dimenticati le palline che il vecchio John è effettivamente insopportabile a volte, ok !)

paolo41

Scritto il 16 Febbraio 2015 at 13:08

tre concetti in maniera molto stringata:

a mio avviso i mercati continuano ad essere condizionati dalla guerra delle valute, prescindendo dai fattori geopolitici come l’Ucraina e l’Isis e quelli politico-economici come la Grecia. Teoricamente in questo momento gli USA sembrano disinteressati al cambio eur/usd (ricordo una specie di aforisma americano che diceva : il $ per noi/USA è una divisa, per gli altri è un problema), ma tranquilli che accetteranno compromessi ma non eccessive rivalutazioni della loro moneta. D’altra parte il 70% dell’economia americana è legata a fattori domestici ma sono molto interessati al fatto che l’economia europea riparta e paradossalmente l’Europa non riparte se l’USA non tira. Detto in altre parole se ci sarà l’aumento dei tassi USA sbandierato dalla Yellen per tutto il 2014 significa che l’economia tira (ancora da dimostrare come abbiamo commentato in altre occasioni) e possiamo prevedere un ulteriore ritocco alla rivalutazione del $. In caso contrario non è da escludere anche un nuovo QE4 ( già ventilato in diversi commenti dei siti americani). In sintesi se non aumenteranno i tassi ci sarà da preoccuparsi.

A questo scenario aggiungasi la riduzione decisa della crescita CINESE; in questo momento non c’è più il forte contributo che veniva dallo sviluppo delle infrastrutture e del settore immobiliare e cercano nuovi lidi tipo “la via della seta” nel sudest asiatico o in grossi progetti in Africa anziché sul porto del Pireo. Noccioline in confronto al massiccio sforzo messo in opera per aumentare i consumi interni che presenta non pochi interrogativi. Hanno anche l’alternativa di svalutare, nel qual caso vuol dire che le cose vanno veramente male.

Infine il QE di Draghi deve dimostrare che sia capace di arrivare all’economia reale già agevolata, in questo momento, dal $ e dal calo del prezzo del petrolio e questo lo potremo vedere solo se ci sarà un aumento del credito all’economia, non da un eventuale crescita degli assets finanziari.

candlestick

Scritto il 16 Febbraio 2015 at 13:41

Ciao DREAM, siccome non hai attivato ancora la chat dell “omnibus” riferito agli argomenti flash dei vari lettori ovviamente, scrivo qui.

Non è forse ora di una ripartenza dell’ORO? quello vero? quantitative easing scontati dai vari mercati, mondo occidentale fuori dalla recessione con America protagonista..

-Guerre in giro per il mondo? ecc ecc…

Io inizio la scorta… e poi secondo le previsioni, abbiamo appena un anno di ritardo sui cicli secolari.. SECONDO ME SI RIPARTE ALLA GRANDE!

scusate il post fuori tema, ma vi ho postato un regalino per farmi perdonare…

il minimo che potrebbe essere storico è stato toccato a fine dell’anno 2014…

Scritto il 16 Febbraio 2015 at 15:08

Purtroppo mi è stata bocciata l’opzione dall’admin…

Quindi o trovo una versione che mi carico per i fatti miei oppure… Ma non demordere.

Mi invento qualcosa. Male che vada facciamo una pagina che poi funziona come CHAT, ok?

😉

michi81

Scritto il 16 Febbraio 2015 at 18:16

Ciao Candlestick, potresti spiegare meglio come viene calcolata la previsione del prezzo dell’oro? Grazie.

Ciao,

Michi

candlestick

Scritto il 16 Febbraio 2015 at 20:25

ciao michi,

è come chiedere la ricetta al cuoco..

l’unico consiglio che mi sento di darti è studiati tutta la teoria sui cicli di borsa v. Migliorino ecc ecc ecc

in bocca al lupo!

lampo

Scritto il 16 Febbraio 2015 at 23:45

Interessante la tua analisi (come sempre). Andando nei particolare io sono convinto che gli USA sono disposti a sacrificarsi ancora per molto sul cambio rispetto all’euro solo se va in porto l’area di scambio commerciale con loro. Infatti ciò aumenterebbe le loro esportazioni verso l’Europa grazie alle minori spese in inefficienze dell’attuale sistema di interscambio (ho semplificato), garantendo in tal modo una continuazione del mantenimento della crescita economica. Non solo ma allo stesso tempo sono in grado di comprare anche capacità produttiva a prezzi bassi, grazie al fattore cambio… oltre a far sentire più ricchi gli americani che acquistano prodotti in Europa. E’ indubbio che tale meccanismo (soprattutto psicologico) influisca non poco sulla (loro) crescita economica.

Noi ovviamente l’avremo solo per le aziende più efficienti che negli anni passati hanno investito per allungare la loro catena commerciale all’estero e soprattutto negli USA (molte aziende di macchinari… guarda caso).

Per certi versi quindi sarebbe questo il QE4… e in maniera indiretta anche per l’Europa stessa (a cui si aggiunge anche quello di Draghi). E indubbio che ci sarebbe anche un miglioramento nei crediti inesigibili… grazie alla liquidità che girerebbe nelle aziende che esportano all’estero e che, in questi anni oramai di crisi, hanno cercato di autofinanziarsi fra di loro spostando spesso la scadenza dei pagamenti… e creando in maniera indiretta almeno in parte il problema indicato nel post di DT.

considerata la situazione economica e avendo una discreta conoscenza della situazione delle sofferenze nella mia zona (che credo che non sia molto dissimile da quella in molte altre zone con una parziale esclusione delle regioni del nord-Italia), mi sembra che una valorizzazione del 70% sia troppo elevata, anche perché non si vede quale siano i fattori per una ripresa che disincagli tali sofferenze; serve solo per migliorare i ratios delle banche ma non è detto che liberi liquidità per finanziare l’economia reale.

E poi chi garantisce i crediti che saranno passati alla “bad bank”? Le banche stesse o la Banca Centrale Italiana e quindi i consumatori? La mossa successiva sarebbe quella di creare ABS cartolarizzando i crediti e cederli alla BCE nel qual caso la garanzia non può che essere data centralmente. Intanto Intesa si è già tirata fuori e Unicredit vuol vedere prima come verrà figurata la bad bank.

Non dimentichiamo, inoltre, che sta arrivando il QE e quindi liquidità in giro ce ne dovrebbe essere a iosa! Ma quanto di questa massa di denaro arriverà all’economia e quanta invece gonfierà artificiosamente i mercati???

Mettere sotto stretto controllo l’andamento del credito all’economia da questo momento in avanti lo ritengo assolutamente indispensabile; personalmente rimango un po’ scettico su un suo significativo aumento. Naturalmente mi auguro di sbagliare!!!!!