in caricamento ...

DIFESA AD OLTRANZA (ma in Italia potrebbe non essere così)

Scritto il 27 Maggio 2020 alle 07:42 da

Resto dell’idea che ci sia troppa positività sull’impatto della bomba di liquidità sul sistema. E’ sicuramente una quantità di denaro immane, mai visto nulla di simile in passato, ma continuo a pensare che si sottovaluti gli effetti del Covid-19 soprattutto a livello di “logoramento” di sistema.

Un esempio chiarissimo lo abbiamo visto in questi giorni. Un colosso noto a tutti che salta come un tappo di champagne.

(…) Il fallimento della multinazionale dell’autonoleggio Hertz, che sabato ha dichiarato “Chapter 11” sulle attività in Stati Uniti e Canada, rappresenta il primo default eccellente da pandemia. Ed è probabile che non sarà l’unico. D’altronde anche con la fine del lockdown e la fase 2 è difficile ipotizzare un ritorno alla normalità per alcuni settori particolarmente colpiti dalla pandemia come le linee aeree, il noleggio auto a breve termine, il turismo e altri. Per molte di queste aziende il lockdown ha comportato una drastica riduzione (se non un azzeramento) del fatturato che ha comportato un immediato peggioramento degli indicatori di sostenibilità del debito. (…) [Source]

A dire il vero, proprio sorprendente non lo era, quantomeno per gli addetti ai lavori. Infatti i famosi CDS, i credit default swap alias i contratti assicurativi sulla solvibilità dell’emittente, già stavano dando segnali chiarissimi di difficoltà. Difficoltà che poi è sfociata nel default.

CDS Hertz 5yr

La frase che mi verrebbe da dire a questo punto è “Avanti un altro”, oppure “Chi sarà il prossimo”? Perché quanto è successo a Hertz, accadrà sicuramente a molte altre società. Nell’articolo sopra citato si parlava di compagnie aeree, di turismo, di crociere e di tutto quel mondo che si è inchiodato e che lungo tempo non sarà più quello di una volta. Se mai tornerà ad esserlo.

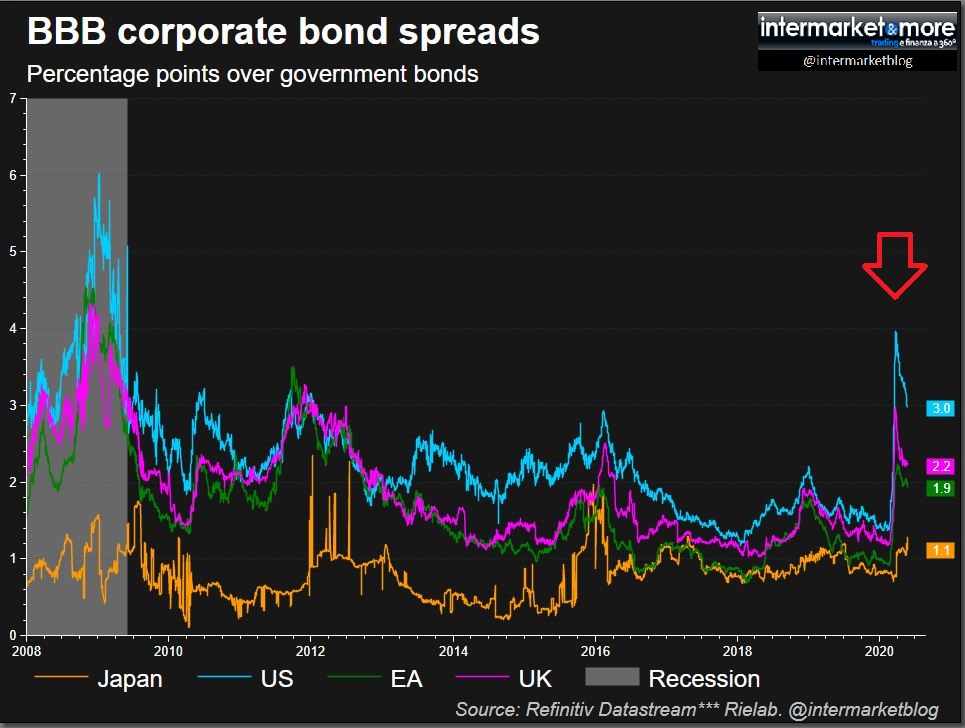

E diciamo che anche a livello di spread, si inizia a vedere un chiaro peggioramento del mondo crediti. Ma non sicuramente quanto ci saremmo potuti immaginare. Anzi, gli spread tra BBB e govies si sta tornando a chiudere.

Spread BBB vs Government bonds

Malgrado il fatto che il mondo corporate ha approfittato delle condizioni eccellenti per rincarare la dose ed indebitarsi come non mai. Guardate gli USA.

Quindi ci sarebbe da chiedersi…ma cosa sta accadendo? Beh, in realtà i conti tornano perché abbiamo i nuovi angeli custodi del credito, coloro che in ultima istanza salvano tutto e tutti. Perché rispetto alla crisi Lehman, qui il bubbone è ben più grande ma il sistema è BEN cosciente di cosa potrebbe succedere. E allora, onde evitare gli errori gestionali visti con la crisi subprime, alza le paratie e difende anche l’indifendibile. Banche centrali che comprano bond HY, e ne stanno comprando a ritmo frenetico (si calcola circa di 2,4 miliardi di USD all’ora) e forse si spingeranno anche oltre, se sarà necessario. Con tutto quello che ne consegue.

(…) Insomma, al netto di tutto, sorge una domanda: quanto è residuale il concetto di libero mercato nel mondo a controllo finanziario centralizzato? Ma, soprattutto: quale impatto avrà un eventuale ritiro – anche minimo – delle misure di stimolo straordinarie su un contesto come questo, totalmente dipendente dalle mosse delle Banche centrali e privo di ogni principio minimo di price discovery e fair value, come testimonia il dato degli utili per azione a 12 mesi del Nasdaq? Forse, l’idea di fondo è proprio quella di rendere – giocoforza – lo straordinario come nuovo ordinario? Il new normal, insomma. (…) [Source]

The New Normal, quanto abbiamo descritto più volte. E le anomalie di borsa sulle quali vi ho già annoiato a morte. E l’impatto dell’ipotetica exit strategy, perché prima o poi ci dovrà essere la exit strategy. Ma in quali condizioni e termini, oggi è assolutamente impossibile prevederlo. Intanto però è palese lo stato di onnipotenza delle banche centrali e dei governi “che contano” (quello che io chiamo spesso il SISTEMA) che hanno preso il controllo di tutto a suon di acquisti. Ricordiamolo: hanno messo sul piatto circa il 24% del PIL globale. Ma questa percentuale è destinata a lievitare ancora.

A questo punto possiamo dire che “andrà tutto bene”? Fosse facile, sarebbe la panacea di tutti i mali. Ma noi sappiamo bene che non basterà e ci vorrà pochissimo per rompere quegli equilibri precari che si sono formati.

Tanto per cominciare non dimentichiamo che il sistema si è mosso in modo proattivo soprattutto dove aveva i mezzi per poter essere veramente invasivo. Quindi il discorso appena fatto è valido per economie come USA e Germania, tanto per fare due nomi. Ma pr altri paesi come l’Italia?

Chi avrà le spalle più larghe, ne uscirà meglio. Chi invece è più debole, ne uscirà ancora più indebolito.

Proprio ieri parlavo dell’ITALIA in QUESTO post. Meditate…

E se parliamo di debolezza quindi, non possiamo non rivalutare il pericolo di sostenibilità per il mondo bancario italico, proprio per le motivazioni sopra esposte.

(…) La pandemia potrebbe bruciare il 20% dei ricavi delle banche e fino al 60% dei profitti medi, in Europa come in Italia. Un falò di proporzioni tali che, se le banche europee vorranno mantenere intatto il rapporto tra costi e ricavi, dovranno varare la più profonda revisione dei costi mai vista, qualcosa nell’ordine dei 35-40 miliardi di euro: significa moltiplicare per due gli sforzi fatti dalla crisi Lehman ad oggi. (…) [Source]

Quindi prepariamoci all’ennesima rivoluzione. Il Covid-19 ha già cambiato molto nelle abitudini dei bancari e del modo di concepire la banca. Ma sono i primi passi per una futura nuova rivoluzione che sarà tanto più necessaria, quanto la crisi andrà a colpire i bilanci delle banche, con redditività in forte calo e NPL in forte ascesa. Un mix esplosivo che non lascerà indenne la redditività e la sostenibilità del settore.

(…) La partita vera per le banche italiane si giocherà, come si è iniziato a vedere già con le prime trimestrali, sul campo degli accantonamenti. Perché maggiori saranno le coperture fatte in vista delle future perdite su crediti, più risicati saranno i profitti. (…)

Quindi anche qui, la banca che già prima era più solida ne uscirà addirittura rafforzata a livello di settore. Ma attenzione, tagliare i costi per cercare disperatamente redditività, significa anche tagliare gli investimenti e quindi, frenare il percorso che porta alla banca del futuro.

Capite benissimo quindi che la sfida è ampiamente aperta, e bisognerà ripensare a modelli di business, offerta alla clientela, gestione degli investimenti e dei costi.

Chi riuscirà a farlo meglio degli altri, ne uscirà vincitore. Ma questo non solo per il mondo bancario, sia ben chiaro, ma per tutto il tessuto produttivo.

La sfida è aperta, ma sarà una sfida molto molto complicata.

STAY TUNED!

–

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Nessun commento Commenta