in caricamento ...

Banca Popolare di BARI + NordLB : ancora denaro pubblico. Ma la normativa sul Bail-In?

Scritto il 18 Dicembre 2019 alle 07:49 da

Nel POST PRECEDENTE ho riportato l’audio che spiego molto di quanto è accaduto in Banca Popolare di Bari.

Ed è sconcertante vedere che è cambiato tutto per cambiare niente.

(…) Questa banca è un esempio di scuola di cattivo management, esaltato. Troppi costi e pochi ricavi». Si spiega anche così la decisione presa il 12 dicembre, dal cda della Popolare di Bari, di avviare l’azione di responsabilità nei confronti di tre ex manager, l’ex amministratore delegato Giorgio Papa, l’ex responsabile della direzione crediti, Nicola Loperfido, e l’ex condirettore generale, Gianluca Jacobini, figlio dell’ex presidente Marco Jacobini. (…) [Source]

Ma la cosa sorprendente è che proprio in questi giorni sono usciti report incoraggianti sul sistema bancario italiano.

(…) Migliora il mercato italiano dei non-Performing Loans: dal picco di 341 miliardi a fine 2015 si è passati a 165 miliardi di giugno 2019. Nello stesso arco temporale, grazie alle numerose operazioni di cessione si sono più che dimezzate le sofferenze, passate da 200 a 88 miliardi.

Sono queste alcune evidenze contenute nel report PwC “Another Brick in the Wall” sui Non-Performing Loans (NPL) di dicembre 2019 da cui emerge inoltre che oltre 200 miliardi di euro NPE lordi sono stati oggetto di cessione dal 2015 ad oggi, di cui circa 69 miliardi perfezionate tramite cartolarizzazione con GACS. Complessivamente, il 2019 si attesterà a circa 38 miliardi di transazioni NPE. (…) [Source]

Un controsenso… Spero che quindi si tratti delle solite “mele marce” che sono rimaste in fondo al cassonetto. Ma quante sono ancora queste mele? E dove sono?

Mal comune mezzo gaudio, mi verrebbe da dire… Visto che proprio nella tanto critica Germania in questi giorni sta succedendo un qualcosa di simile.

Mi riferisco ovviamente al salvataggio del colosso NordLB, già citato in passato su questo blog e che recentemente ha necessitato dell’aiuto pubblico.

Ma…come…aiuto pubblico?

Premessa: lo ammetto, sono confuso anche io perché i conti non mi tornano.

BAIL-IN e UNIONE BANCARIA

Dopo la crisi finanziaria, i leader politici europei hanno messo insieme una serie complessa di regole per rendere più complesso il salvataggio delle banche. Però dobbiamo ammettere che ci sono ancora troppe lacune su questa normativa.

Partiamo proprio dal caso teutonico. Ad inizio mese, la Commissione europea ha dato il via libera al salvataggio di NordLB, una cassa di risparmio tedesca. A salvare la banca sono stati due GOVERNI locali (quindi salvataggio pubblico, o sbaglio?), ovvero quelli di Bassa Sassonia e della Sassonia-Anhalt.

Banca Popolare di Bari. Il nostro Governo ha stanziato 900 milioni di euro per ricapitalizzare la Banca del Mezzogiorno-Mediocredito Centrale (MCC), una banca di proprietà statale, in modo da poter salvare appunto Banca Popolare di Bari. Ma siamo sicuri che la normativa prevedeva questi tipi di comportamento? Per carità, l’aver autorizzato il salvataggio di NordLB mette dalla parte della ragione la richiesta di ricapitalizzazione di MCC (con obiettivo di salvare appunto la Popolare di Bari). Però, tanto per intenderci, si sono fatte mille parole e poi si possono sfruttare punti di debolezza della legge, normative locali e qualsiasi stratagemma. Anche perché, a conti fatti, sia per Pop Bari che per NordLB, l’intervento pubblico è stato da “prestatore in ultima istanza”. Ovvero se non intervenivano loro, la banca veniva liquidata. Ma questo (ovviamente) Italia e Germania lo hanno voluto evitare.

E quindi risulta PALESE per l’ennesima volta il “relativismo” assoluto dell’Unione Europea e anche la famigerata Unione Bancaria risulta quindi lacunosa, incompleta e ben poco utile. Il Single Resolution Board (SRB), un organo all’interno dell’unione bancaria che si occupa di liquidare le banche in fallimento, di fatto interviene solo in particolari e limitate situazioni (grosse banche) e quando invece non si tratta di grandi istituti, si cerca la scappatoia.

Mi domando se, con il senno di poi, si poteva fare qualcosa di diverso anche con quelle banche che invece sono state liquidate e poi magari cedute ad 1 Euro. Chissà…

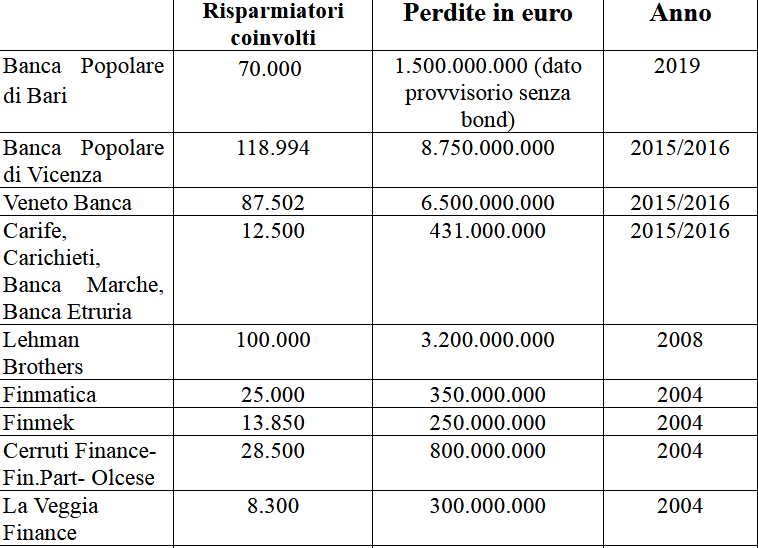

(…) Banca Popolare di Bari ha bruciato fino ad oggi 1,5 miliardi di euro di risparmio dei 70mila soci attraverso l’azzeramento del valore delle azioni, e al momento non si conosce il destino dei 213 milioni di euro investiti dai piccoli risparmiatori in obbligazioni della banca. Il conto totale per la collettività è abnorme: dal 2001 ad oggi più di 45,4 miliardi di euro di risparmi sono letteralmente andati in fumo, e solo una minima parte di tali investimenti è stata poi recuperata dai piccoli risparmiatori, con la beffa, per chi ha agito in giudizio, di dover pagare le tasse allo Stato attraverso il contributo unificato. Ecco di seguito tutti i numeri del rapporto Codacons sui principali dissesti e fallimenti bancari e finanziari che hanno coinvolto i risparmiatori italiani dal 2000 ad oggi (…) [Source]

(Source: Condacons)

Si legge nell’esposto del Codacons:

“La Banca d’Italia, nel lontano 2013, aveva evidenziato evidenti criticità nella gestione della banca pugliese. Ciò nonostante nulla è stato fatto per tutelare i risparmiatori e, anzi, sempre nel 2013 la stessa Banca d’Italia ha consentito alla Banca Popolare di Bari di acquisire Banca TERCAS ovvero la Cassa di Teramo, travolta da ingentissime perdite. Un investimento da 300 milioni di euro per un istituto, come quello pugliese, che già annaspava nei propri debiti, come aveva appena evidenziato la stessa Banca d’Italia. Ma v’è di più. Il 2015 si chiude, per l’istituto pugliese, con un bilancio che registra perdite (dichiarate) per 297 milioni di euro… eppure appena l’anno successivo viene consentito alla Popolare di Bari di acquisire la Banca Popolare delle Province Calabre, anch’essa già oggetto di commissariamento a causa di ‘eccezionali perdite’ e definitivamente crollata sotto sofferenze e incagli. E così, venerdì 13 dicembre, sommersa dal peso abnorme delle perdite, soffocata da questi buchi vertiginosi, arriva la citata decisione della Banca d’Italia”.

Intanto però mi sembra chiaro che per l’ennesima volta siamo lontani da dire la parola “FINE” sulla tematica “crisi bancaria”.

STAY TUNED!

–

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

2 commenti Commenta

pdf79

Scritto il 18 Dicembre 2019 at 20:34

Caro Danilo ma chi doveva e dovrebbe vigilare Banca d’Italia si assumera mai qualche responsabilità o rimane sempre “indipendente” dalle critiche e ripercussioni?.

Lo chiedo perchè non molto tempo fà sono rimasto stupito che la Banca d’Italia è intervenuta duramente su ING direct bloccando l’apertura di nuovi conti correnti in Italia, e allora mi chiedo con timore cosa facevano in ING per far svegliare persino quelli di Banca d’Italia?

Dato che sei addentro al mondo bancario magari ci puoi illuminare.

Grazie

Saluti a tutti.

ma come funzionano le cose???’ queste sono banche private non pubbliche vero??? chi nomina gli amministratori delegati i presidenti i CDA?? immagino gli azionisti se sono private e allora che falliscano, muoiano tutti sansone ei filistei (che gli hanno messo i soldi e comprato le azioni). eventualmente azionisti, obbligazionisti clienti facciano azioni di rivalsa in tribunale per recuperare il possibile ,azioni penali e coercitive verso i manager finalizzate al recupero dei soldi distratti o rubati.

Ma se invece ho compreso male e sono banche pubbliche (Bari.tercas, calabrie) allora chi ha nominato queste perle di galantuomini ??? 5 stelle voi e la vs. smania di ripulire il mondo che ci state a fare??? i pesci (anzi le sardine) in barile???