in caricamento ...

BANCHE e BAIL-IN: ora è legge. Passa la normativa BRRD

Scritto il 10 Luglio 2015 alle 12:55 da

![[ File # csp11363066, License # 2562018 ] Licensed through http://www.canstockphoto.com in accordance with the End User License Agreement (http://www.canstockphoto.com/legal.php) (c) Can Stock Photo Inc. / mmaxer](https://intermarketandmore.finanza.com/files/2015/07/bail-in-banche-italia.jpg)

Anche se in ritardo, la normativa “salva banche” che interesserà anche i risparmi dei clienti delle banche è diventata legge anche in Italia. Ecco cosa comporta, cosa succede in caso di default e quali sono le conseguenze per i risparmiatori ed i correntisti.

Se vi parlo di BRRD, ben pochi saprebbero dire a cosa mi riferisco.

Se invece già cito il Bail-In sono convinto ch molti di voi drizzeranno le orecchie. La normativa BRRD è infatti proprio relativa al Bail-In delle banche.

E’ stata recepita dall’ordinamento italiano SOLO il 2 luglio. Ma tenete conto che anche in questo, l’Italia è in estremo ritardo. E’ una normativa europea a cui tutti gli stati membri devono aderire (soprattutto dopo quanto si è visto prima in Irlanda e poi a Cipro). Teoricamente doveva essere recepita a fine 2014.

Ora ci siamo anche noi.

La BRRD (sigla che sta per Bank Recovery and Resolution Directive) è la prima parte di un’altra disposizione previsto per inizio 2016, ovvero il Meccanismo di risoluzione unico (Single Resolution Mechanism, SRM), che sarà il soggetto che gestirà in concreto le eventuali crisi bancarie.

Andiamo al nocciolo della questione. Anche su questo blog ne avevamo parlato in passato ma ora che la normativa è più chiara ed è stata assimilata, possiamo parlarne con maggiore precisione.

Cosa è la BRRD?

La BRRD attua una vera rivoluzione sul modo di affrontare i dissesti del credito: trasferisce infatti l’onere dal soggetto pubblico al privato, insomma sposta il costo delle crisi bancarie dalla finanza pubblica ai finanziatori delle banche (azionisti e detentori di altre passività). Vale a dire che segna il passaggio da un regime in cui le grandi banche venivano salvate con denaro pubblico (il bail out) a un assetto che coinvolge gli investitori nelle perdite che derivano dalle difficoltà della banca (quindi il bail in). E questo vuol dire che ai creditori delle banche verrà chiesto o di svalutare o di convertire in azioni gli strumenti finanziari sottoscritti. (Source)

Probabilmente bisognerebbe chiudere qui il post. Quanto scritto sopra è sufficientemente esplicito. Le banche saranno salvate dagli azionisti ed “in estrema ratio” dai clienti stessi.

Al fine di promuovere l’educazione finanziaria dei cittadini, e renderli edotti di come possono rimanere infinocchiati, banca d’Italia produce un documento esplicativo abbastanza completo (che potete visionare CLICCANDO QUI) e che spiega bene la questione.

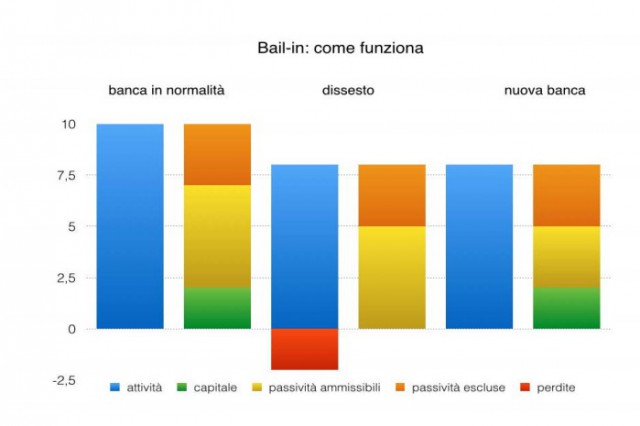

Come funziona il Bail In

Il grafico qui sopra illustra in modo semplificato il funzionamento del bail-in. Nella situazione iniziale a sinistra (banca in condizioni di normalità), la banca dispone dal lato del passivo, di capitale, di passività che possono essere sottoposte a bail-in (passività ammissibili) e di passività escluse dal bail-in, come i depositi protetti dal sistema di garanzia dei depositanti. Nella fase di dissesto, a seguito di perdite, il valore delle attività si riduce e il capitale è azzerato. Nella fase finale (risoluzione o nuova banca), l’autorità dispone il bail-in che permette di ricostituire il capitale attraverso la conversione di parte delle passività ammissibili in azioni. Il bail-in pertanto consente alla banca di continuare a operare e a offrire i servizi finanziari ritenuti essenziali per la collettività; dato che le risorse finanziarie per la stabilizzazione provengono da azionisti e creditori, non comporta costi per i contribuenti.

Questo è quanto ci racconta Bankitalia.

Vero, i contribuenti non subiranno perdite, ma i clienti?

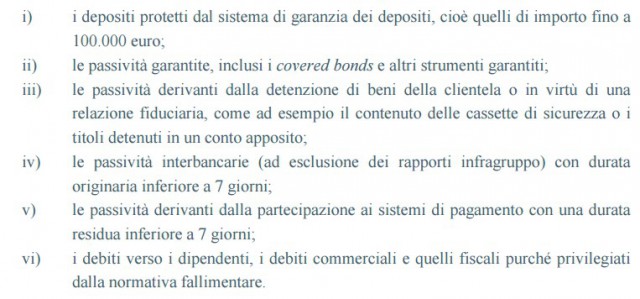

Attenzione però, non tutto finirà nel calderone del bail in. Ecco cosa ne sarà escluso.

E’ evidente che solo una piccola parte dei risparmi sarà tutelato. Il resto invece sarà “rinegoziato”.

Quindi, cari lettori, prendiamo atto e adeguiamoci. Non voglio in questa sede entrare troppo nel merito della questione. Mi permetto solo di consigliarvi di EVITARE una esagerata esposizione su prodotti finanziari soggetti al rischio bail in su una SINGOLA banca. Per il resto, spero che il vostro consulente di fiducia possa illuminarvi con le migliori soluzioni che possano tutelarvi.

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

![]()

La nuova guida per i tuoi investimenti. Take a look!

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com).

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

9 commenti Commenta

draziz

Scritto il 10 Luglio 2015 at 14:39

Quindi basta tenere fino a 99.999 Euro (che comunque sono materialmente meno di tale cifra a causa dell’imposta di bollo che quotidianamente vale un rateo, un tot…) che la potrei scampare?

Sarò pure un morto di fame, ma che bello avere il c/c in rosso…

icehat

Scritto il 10 Luglio 2015 at 19:01

Ottima legge, insomma …. passi per gli azionisti e obbligazionisti, che fanno un investimento dove c’è sempre un rischio.

Ma chi ha il c/c cosa centra? Perché chi ha il c/c deve rischiare di perdere tutti i soldi per colpa di manager incapaci?

Il c/c non è un strumento di investimento!

gainhunter

Scritto il 10 Luglio 2015 at 20:23

La sequenza dei rischi dall’azionista al dipendente è la stessa che si studiava anni fa a ragioneria o diritto.

Ripropongo una mia interpretazione già postata l’altra volta (*), in cerca di correzioni/smentite/precisazioni/conferme:

—

In sostanza, hanno introdotto il bail in perchè negli ultimi anni, nel terrore del contagio e del fallimento di massa delle banche, alcuni stati si erano inventati il bail out. Il bail in funziona più o meno come il sistema in vigore in Italia, ma avendo una vigilanza maggiore e preventiva, tende a intervenire prima per evitare il fallimento di una banca (con vantaggi per il sistema e vantaggi/svantaggi per i risparmiatori che possono variare a seconda del fatto che in questo modo si evita il fallimento e possibili maggiori perdite oppure si forza/anticipa un salvataggio di una banca che avrebbe anche potuto non fallire o fallire più tardi dando il tempo di “scappare”).

Il meccanismo mi sembra molto complesso e articolato, di sicuro c’è un problema (evidenziato anche nelle slide) di affidamento del potere decisionale a un’autorità piuttosto che a un accordo con i creditori oppure allo stato, e dopo aver visto il livello di corruzione nelle alte sfere delle istituzioni europee e considerato il livello di democrazia e di controllo da parte dei cittadini, questo è un problema.

Qui un’analisi interessante e molto ben fatta, anche sulle possibili conseguenze: http://www.economy2050.it/bail-in-fondamento-unione-bancaria-europea/ (anche i post collegati)

mechanics@borse.it

Scritto il 13 Luglio 2015 at 14:09

Buongiorno,

avrei bisogno di un chiarimento.

Con questa nuova normativa, se uno ha un conto titoli presso una banca che fallisce… Cosa succede al suo portafoglio?

Le azioni ed obbligazioni che erano su quel conto potrebbero venire utilizzate per il bail in?

Grazie Danilo per “svegliarci”!!!

valerio111

Scritto il 14 Luglio 2015 at 11:16

Mi associo alla domanda di mechanics,, abbiamo capito tutti che il cliente di una banca che fallisce partecipa al “bail in” se ha azioni e obbligazioni della banca e un conto corrente oltre i 100000 euro, ma, cosa succede al portafoglio titoli, qualcuno ce lo può spiegare ?

lukeof

Scritto il 14 Luglio 2015 at 11:33

Il portafoglio titoli se non contiene azioni o obbligazioni della banca intermediaria dovrebbe in teoria rimanere inalterato.

valerio111

Scritto il 14 Luglio 2015 at 13:08

Mi associo alla domanda di mechanics,, abbiamo capito tutti che il cliente di una banca che fallisce partecipa al “bail in” se ha azioni e obbligazioni della banca e un conto corrente oltre i 100000 euro, ma, cosa succede al portafoglio titoli, qualcuno ce lo può spiegare ?

Sono d’ accordo. Ma, nel caso in cui la banca abbia in essere una gestione patrimoniale per conto del cliente con fondi, azioni , e obbligazioni (naturalmente non della banca intermediaria), il cliente che è anche intestatario della gestione, può nel corso del fallimento, trasferirli ad altra banca ? Se invece decide di dare ordine di venderli, la liquidità generata andrebbe sul cc. di riferimento e, oltre 100000 eur ti verrebbe rapinata. In poche parole puoi gestire i tuoi titoli o ti vengono congelati fino alla conclusione del fallimento ?

Scritto il 14 Luglio 2015 at 13:25

Molto rapidamente, tutto sta nella qualità del dossier titoli. Esempio: se io ho in dossier delle obbligazioni della mia banca, ovviam sarò tutelato fino a 100.000 €. Se invece ho un dossier da 500.000 € di cui 50.000 di obbligazioni della mia banca e il resto in una sicav lussemburghese, IMHO non ci sono particolari rischi. Poi ovviamente tutto è discutibile ma nella logica dovrebbe funzionare cosi

La trovo un’ottima legge. E’ giusto che a pagare non siano i cittadini ma gli azionisti e chi ha prestato i soldi.

Su chi ha semplicemente depositato sul c/c, la garanzia fino a 100.000 € è più che sufficiente a tutelare il risparmiatore