in caricamento ...

ASSOLUTE CERTEZZE: i tassi di interesse non possono che scendere!

Scritto il 26 Dicembre 2023 alle 10:53 da

A volte mi ritrovo dei grafici che mi incuriosiscono e mi fanno pensare. E allora prendo per le corna la buona volontà e mi metto a cercare. E si scoprono anche delle cose interessanti.

Intanto un dato di cronaca. Solo in 5 occasioni negli ultimi 90 anni la Fed ha tagliato i tassi quando il PCE core (ora al 4,0%) era superiore al tasso di disoccupazione (3,7%). Di queste cinque occasioni, i tagli sono stati innescati per una volta dalla guerra (ottobre ’42) e per 4 volte da una recessione (ottobre ’69, agosto ’74, maggio ’80, luglio ’81).

Adesso non ci sono dubbi, il mercato è fortemente convinto che il “cap” sia stato raggiunti, tutti lo pensano, come mai è successo in passato.

Quindi tutti a comprare bond, tanto poi i tassi non potranno che scendere. Questo non ha fatto altro che creare una “mini bolla” vista la rapidità e la convinzione di mercato. Infatti non possiamo negare che il mercato sta già allegramente anticipando quello che dovrebbe essere il taglio chirurgico della FED per il 2024, ovvero i 150 bp che sono attesa da marzo 2024 in avanti.

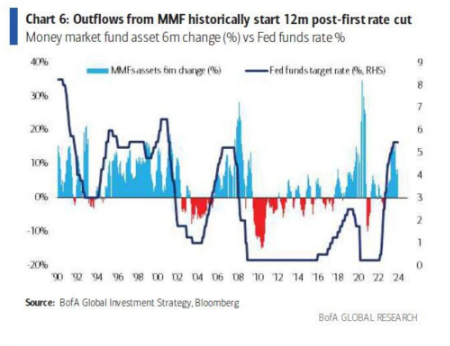

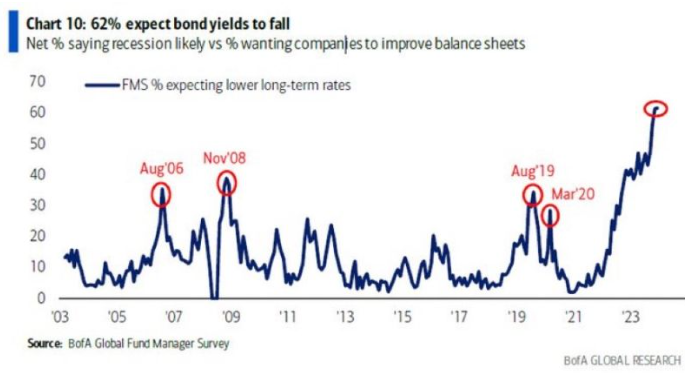

Il mercato quindi già ha fatto molto di quello che doveva fare, il mio parere conta come il due da picche ma i dati parlano chiaro. Ora il mercato vede e sconta il “soft landing” con tutto quanto ne consegue per HY, equity e cosi via. Ma confrontiamo proprio le aspettative a quello che poi è successo. Qui sotto vedete che è successo dopo che certi picchi di aspettative si sono generate sul mercato.

Non sempre poi è successo quanto ci si aspettava. Anzi, a volte esattamente il contrario. Oggi come dimostrato prima, le aspettative sono quasi certezze. Quindi il mercato è fortemente convinto ed ha già scontato tutto.

Quello che potremmo nuovamente definire l'”Everything Rally” ha portato il rendimento delle obbligazioni a 10 anni dal 5,02% di fine ottobre a meno del 4% la scorsa settimana, riportando il premio a termine sotto lo zero.

Qual è il prossimo passo? L’ipotesi è che i rendimenti oscilleranno tra il 4% e il 5% nel 2024. Possiamo fidarci di quanto è successo la scorsa settimana quando la Fed ha espresso il sentimento per tre tagli dei tassi l’anno prossimo? La mia sensazione è che la Fed potrebbe dover rimangiarsi le sue parole a un certo punto nel 2024 e fare marcia indietro rispetto al suo pivot. I motivi ve li ho spiegati nei precedenti post sull’argomento.

Anche se la Fed dovesse mantenere e sposare il “soft landing”, potrebbe dover cambiare direzione. Non dimenticate MAI che la FED naviga a vista per un motivo: evitare una ripartenza dell’inflazione.

Quindi sappiate che d’ora in avanti solo qualcosa di veramente sorprendente può muovere le cose. In modo positivo, ovvio. Per il resto basta un granello di sabbia nei meccanismi e si creeranno dei problemi.

STAY TUNED!

–

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!).

ℕ𝕦𝕠𝕧𝕠 𝕔𝕒𝕟𝕒𝕝𝕖 𝕀ℕ𝕊𝕋𝔸𝔾ℝ𝔸𝕄 𝕔𝕠𝕟 𝕔𝕠𝕟𝕥𝕖𝕟𝕦𝕥𝕚 𝕖𝕤𝕔𝕝𝕦𝕤𝕚𝕧𝕚

BRAVO!!! questa volta mi trovi completamente d’accordo…..

condivido (questa volta pienamente) il campanello d’allarme/invito alla consapevolezza che illustri nel post qui sopra