in caricamento ...

CHINA: la tensione genera BUY opportunity sul mondo High Yield?

Scritto il 20 Ottobre 2021 alle 07:38 da

In un mercato che mi verrebbe da definire “drammatico” per la carenza di qualità e di opportunità, quando mi sembra di scorgere un po’ di valore, mi si illuminano gli occhi. Il problema sta nel fatto che il valore, oggi, lo si può ipotizzare nel mondo “distressed”, ovvero in quelle soluzioni che il mercato ha “scaricato” generando quindi delle interessanti occasioni di acquisto.

Ma attenzione, non basta essere scesi molto per diventare attraenti. Ci vogliono come sempre dei fondamentali. E quando si parla di mondo High Yield, i fondamentali sono sempre “da ragionare” in quanto di parla di bond legati a società che sono fortemente legate alla ripresa economica e alla forze dell’economia stessa, tanto che molto spesso i bond High Yield sono parificabili per rischiosità e volatilità, al mondo equity.

Non posso negare che tenero d’occhio da un po’ di tempo le obbligazioni HY asiatiche, le quali a seguito della vicenda Evergrande avevano subìto una bella correzione. Ma quanto era giustificata? Come è calcolabile “l’effetto contagio”? Domande a cui ancora oggi non possiamo rispondere ma che possono essere affrontate con un po’ più di serenità.

Oggi leggo a questo proposito un interessante flash di Morgan Stanley:

(…) We are turning bullish on China HY and China HY property as valuation has cheapened up and is pricing in significant downside risk.

In addition, the current valuation of the asset class is not pricing in any of our policy easing expectations.

We also believe that the demand technicals will be supportive. We are turning bullish on China HY and China HY property as valuation has cheapened up and is pricing in significant downside risk.

In addition, the current valuation of the asset class is not pricing in any of our policy easing expectations.

We also believe that the demand technicals will be supportive. (…) [MS]

Una teoria che supporta quanto pensavo, anche perché la valutazione del settore HY cinese, oggi, è diventata la più economica a livello globale, e ormai il rischio default di molte società è già incorporato nei prezzi. ATTENZIONE però, è un discorso che regge SOLO per piccole aree dedicate ad investimenti “satellite” e per portafogli con rischiosità superiore alla media. Intanto però, riprendetevi il disclaimer a fine post a scaso di EQUIVOCI oppure CLICCATE QUI…

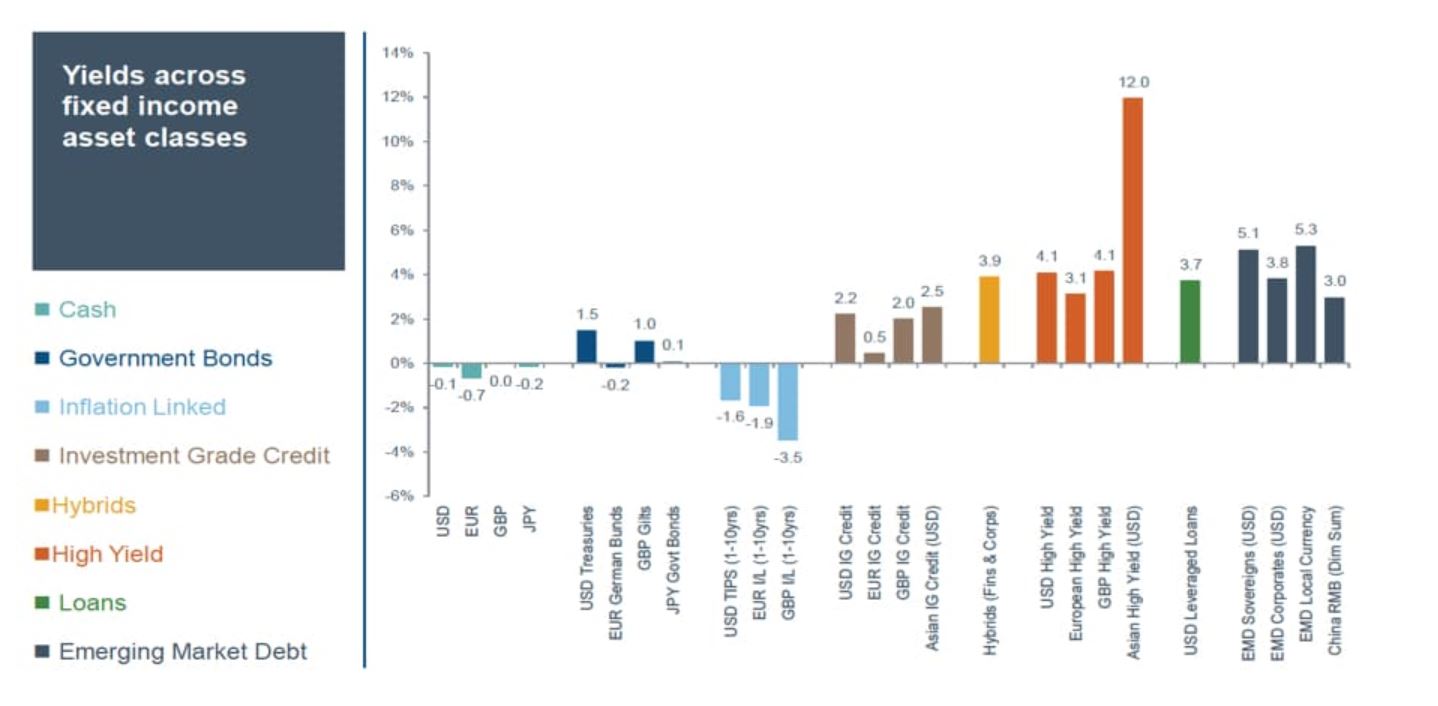

Solo a titolo informativo, vi allego questa slide. E non dimenticate mai: il rapporto rischio rendimento NON deve mai passare di moda.

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Nessun commento Commenta