in caricamento ...

REPO RATE: la FED interviene a gamba tesa! E non è un bel segnale!

Scritto il 17 Settembre 2019 alle 23:13 da

Tutti in attesa della risposta di Powell dopo il convinto sostegno espansivo fronte BCE di Draghi. E domani già avremo indicazioni più chiare su tassi di interesse e possibile Quantitative Easing.

E allora perché allarmarsi oggi? Non c’è n’è motivo!

In realtà è proprio quando si interviene “a sorpresa” che bisogna leggere tra le righe e cercare di capire cosa diavolo sta accadendo.

Innanzitutto è necessaria una premessa. Ci sono certe operazioni predisposte dalle banche centrali che non sono così ordinarie perché finalizzate a criticità particolari. Quella che ha predisposto stasera la FED è una di queste.

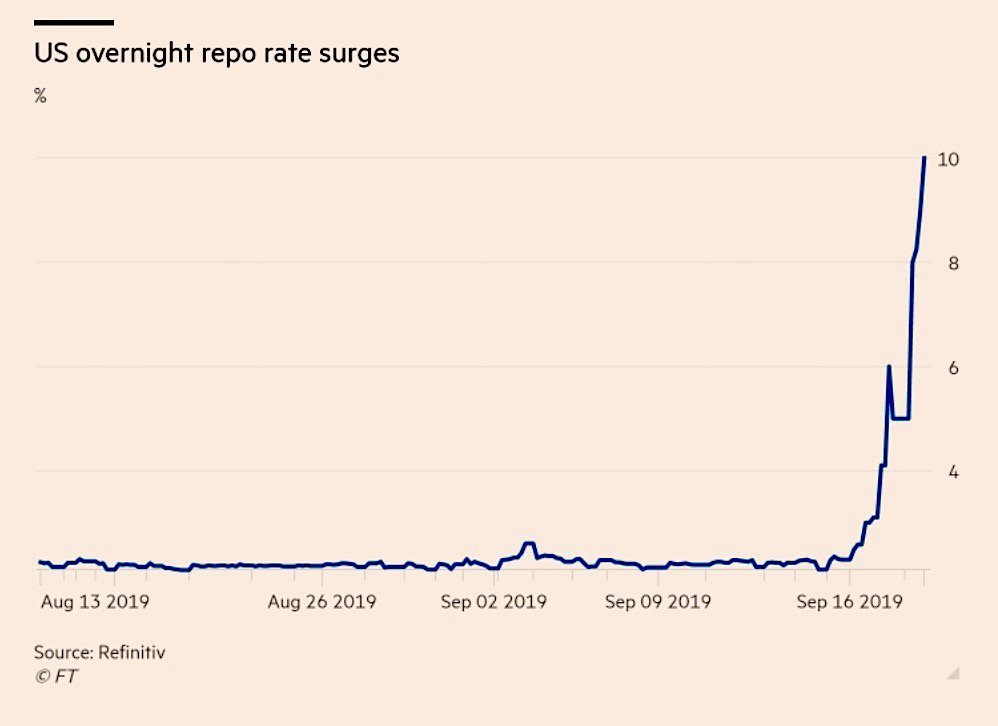

La Federal Reserve è stata costretta a intervenire annunciando una serie di operazioni note come “repurchase agreements” per iniettare nel sistema finanziario fino a 75 miliardi di dollari. L’obiettivo: alleviare tensioni improvvisamente sviluppatesi sui mercati monetari, nel costo dei finanziamenti a breve termine. Simili tensioni – eventi che a volte si verificano a fine mese, fine trimestre o fine anno – sono parse insolite agli operatori in questo momento, mettendo in dubbio la capacità della Fed di mantenere saldamente il controllo dei tassi interbancari, strumento della sua politica monetaria. La tensione sembra però essere stata causata, a detta di numerosi esperti, anzitutto da fattori tecnici e non dall’emergere di gravi rischi sistemici. [Source]

MA tu guarda. Allora forse non eravamo dei VISIONARI quando avevamo notato questa anomalia sui tassi dei finanziamenti. Ricordate QUESTO POST? Andate a rivedervi l’impennata del delinquency rate e l’aumento dei tassi sui finanziamenti.

Quindi nell’effettivo cosa è successo? La Fed è tornata a operare tramite asta REPO al fine di iniettare SUBITO sul mercato liquidità per 53,2 miliardi di dollari con un massimale di 75 miliardi. Una mossa tanto veloce ed inattesa che sembra proprio urgente. Poi ci sarà forse qualcosa sul fronte tassi di interesse e QE, cose che il mercato si aspetta. Ma è proprio questo intervento che non può che confermare quanto abbiamo già notato.

Dite che di fatto è come se fosse l’antipasto del nuovo QE? Si, verissimo, e non possiamo certo escludere che proprio Powell annunci un’operazione che vada di fatto a pareggiare quanto ha fatto Draghi. Nuovo QE, magari con caratteristiche differenti, ma qualcosa dovrà fare.

Intanto è chiaro che la manovra della FED potrà anche essere preventiva ma non essendo normale, non può passare inosservata. Ecco qui sopra il grafico che illustra meglio lo stato d’allarme della FED.

Inoltre, piccola nota che non vuole essere terroristica ma sicuramente e statisticamente interessante, lo sapete l’ultima volta che la FED è intervenuta con un’operazione del genere?

Se non ricordate, ve lo dico io.

Se vi cito il nome Lehman Brothers vi sovviene qualcosa?

STAY TUNED!

–

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

3 commenti Commenta

alplet

Scritto il 18 Settembre 2019 at 15:30

Non so se dipenda direttamente dal petrolio, non me ne intendo. Tuttavia vedere che certa gente ha pagato il 10% per un brevissimo termine mi fa pensare a un ciclone in arrivo.

alplet

Scritto il 22 Settembre 2019 at 08:49

La Fed darà disponibile liquidità extra fino al 10 ottobre: vediamo cosa succede, perchè se manca la liquidità si vendono anche le azioni.

ma non è dovuto al balzo del prezzo del petrolio? Perchè se il mercato dei derivati sul petrolio è uguale a quello sulle azioni, allora le banche sono strutturalmente short e quindi un bel +15% in apertura penso che possa aver portato a questo “problemino” di liquidità, no?