in caricamento ...

10 criticità da valutare per il 2022 (e occhio a liquidità e Banche Centrali)

Scritto il 4 Gennaio 2022 alle 18:44 da

L’inizio del 2022 è stato tutto sommato positivo per i mercati finanziari. Continuiamo sulle coordinate ben note del 2021 e il mercato si preoccupa di nulla. Parlavo stamattina con un amico che lavora in una nota investment bank svizzera, e lui mi confidava il fatto che gli investitori stanno sottovalutando le potenzialità di crescita presenti, unite a tassi di interesse che sono previsto ancora bassi e stabili per i prossimi mesi, con ancora tanta liquidità che alimenterà il circo dei mercati.

E solo dopo alcuni minuti, mi confronto via chat (in Italia era praticamente notte inoltrata mentre negli US [Los Angeles] era pomeriggio) ecco il parere di un altro amico che lavora in una società che si chiama Blackstone (chi non la conoscesse clicchi sul nome) che invece la vede in modo molto differente. E meno male, altrimenti… non ci sarebbe mercato e non ci sarebbe confronto.

Secondo questo secondo amico, il 2022 sarà un anno dove avremo equity in difficoltà, con una FED molto più aggressiva di quanto si possa immaginare e quindi un quadro meno positivo anche per il mondo liquidità. E in tutto questo, sarà l’oro l’asset class migliore.

Provo ad approcciare un confronto costruttivo e noto una cerca convinzione in quanto mi viene illustrato. Mi viene girato un link dove trovo un estratto di un loro OUTLOOK dove vengono sintetizzate i 10 motivi per cui preoccuparsi nel 2022.

1. The combination of strong earnings clashes with rising interest rates, resulting in the S&P 500 making no progress in 2022. Value outperforms growth. High volatility continues and there is a correction that approaches, but does not exceed, 20%. (TASSI che possono salire)

2. While the prices of some commodities decline, wages and rents continue to rise and the Consumer Price Index and other widely followed measures of inflation increase by 4.5% for the year. Declines in prices of transportation and energy encourage the die-hard proponents of the view that inflation is “transitory,” but persistent inflation becomes the dominant theme. (PROBLEMA inflazione)

3. The bond market begins to respond to rising inflation and tapering by the Federal Reserve, and the yield on the 10-year Treasury rises to 2.75%. The Fed completes its tapering and raises rates four times in 2022. (BOND in difficoltà)

4. In spite of the Omicron variant, group meetings and convention gatherings return to pre-pandemic levels by the end of the year. While Covid remains a problem throughout both the developed and the less-developed world, normal conditions are largely restored in the US. People spend three to four a days a week in offices and return to theaters, concerts, and sports arenas en masse. (COVID-19 e variante Omicron)

5. Chinese policymakers respond to recent turmoil in the country’s property markets by curbing speculative investment in housing. As a result, there is more capital from Chinese households that needs to be invested. A major asset management industry begins to flourish in China, creating opportunities for Western companies. (Occhio alla Cina, potrebbe sorprendere)

6. The price of gold rallies by 20% to a new record high. Despite strong growth in the US, investors seek the perceived safety and inflation hedge of gold amidst rising prices and volatility. Gold reclaims its title as a haven for newly minted billionaires, even as cryptocurrencies continue to gain market share. (ORO in spolvero?)

7. While the major oil-producing countries conclude that high oil prices are speeding up the implementation of alternative energy programs and allowing US shale producers to become profitable again, these countries can’t increase production enough to meet demand. The price of West Texas crude confounds forward curves and analyst forecasts when it rises above $100 per barrel. (CRISI energetica)

8. Suddenly, the nuclear alternative for power generation enters the arena. Enough safety measures have been developed to reduce fears about its dangers, and the viability of nuclear power is widely acknowledged. A major nuclear site is approved for development in the Midwest of the United States. Fusion technology emerges as a possible future source of energy. (il ritorno dell’energia NUCLEARE)

9. ESG evolves beyond corporate policy statements. Government agencies develop and enforce new regulatory standards that require public companies in the US to publish information documenting progress on various metrics deemed critical in the new era. Federal Reserve governors spearhead implementation of stress tests to assess financial institutions’ vulnerability to climate change scenarios. (ESG sempre più protagonista)

10. In a setback to its green energy program, the United States finds it cannot buy enough lithium batteries to power the electric vehicles planned for production. China controls the lithium market, as well as the markets for the cobalt and nickel used in making the transmission rods, and it opts to reserve most of the supply of these commodities for domestic use. (Guerra USA vs CIna su batterie)

Source: Blackstone

I fattori di criticità sono notevoli, ma come sempre. Quando mai non ci sono rischi? Come dicevo prima, il 2022 sarà comunque l’anno in cui (eventi straordinari esclusi) le banche centrali termineranno le grandi iniezioni di liquidità legate ai piani pandemici, quelle che hanno sostenuto i mercati finanziari in questi ultimi anni. Ma sarà un processo secondo me non così invasivo, soprattutto nella prima parte dell’anno. Il problema sarà sempre lo stesso. La liquidità è così abbondante che gli investitori non sanno più dove metterla.

TINA (there si no alternative) potrebbe quindi comandare quantomeno in questa prima parte dell’anno. Senza poi dimenticare che ci sarà anche l’intervento della politica fiscale. Quindi tutto facile e toro che tornerà a correre all’impazzata? Ovviamente non è sempre tutto così facile. Tanto per cominciare non dimentichiamo che la liquidità resta la benzina che alimenta il fuoco delle borse, dei mercati, della speculazione, quantomeno nel breve termine.

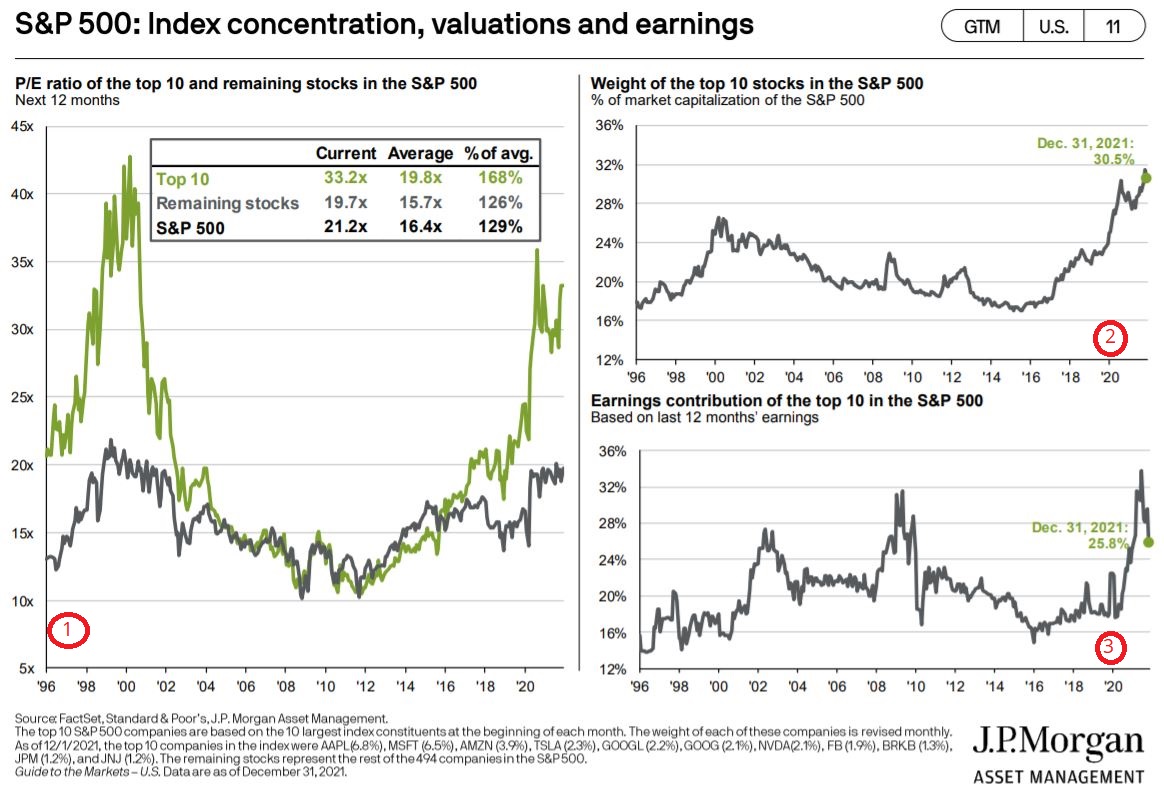

Ma occhio che i multipli iniziano ad essere indifendibili e se arriva una fase di exit strategy (anche solo come forward guidance) le dinamiche anche della liquidità (e sei mercati) potrebbero cambiare. Ricordate questo grafico?

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

3 commenti Commenta

Scritto il 5 Gennaio 2022 at 12:21

Chuck abita a Los Angeles, quindi il mio ragionamento sta in piedi. Essendoci 9 ore di fuso orario, se a casa mia era mezzanotte, a Los Angeles erano circa le 15. Ok non era mattina pomeriggio. Correggo

BUON ANNO ANCHE A TE

ksoze

Scritto il 5 Gennaio 2022 at 12:26

La vera criticità del 2022 sarà la consapevolezza che non esiste una exit strategy dalle politiche monetarie espansive. Se Omicron, come sembra, rappresenta il primo step per la fine della pandemia allora questo crea un bel problema ai mercati finanziari.

Nel breve medio periodo la narrativa del ritorno alla normalità potrebbe essere foriero di movimenti parabolici al rialzo alla luce di domanda aggregata forte e condizioni finanziarie molto vantaggiose. L’inflazione che nella prima parte dell’anno potrebbe dare segnali di respiro potrebbe invece successivamente armare il Fomc che si troverebbe a valutare un Qt senza avere il tempo di comunicarlo per tempo.

Il tapering è stato un capolavoro comunicativo della fed che si è mossa seguendo la strategia mediatica della “della finestra di Overton”.. non so se avrà il tempo di attuarlo nuovamente. E’ troppo dietro la curva.

—

..”.E solo dopo alcuni minuti, mi confronto via chat (in Italia era praticamente notte inoltrata mentre negli US era mattina)”…

Ehi Danilo, se in Italia è notte inoltrata, diciamo fra mezzanotte e le 03.00 negli US (zona New York) siamo fra le 18.00 e le 21.00… che ti sei fumato?

Dai scherzo… l’appunto serve soprattutto come pretesto per fare gli Auguri di BUON ANNO e te ed ai lettori del blog

A presto