in caricamento ...

La DOMANDA che potrebbe far deragliare il TRENO dell’economia

Scritto il 2 Agosto 2018 alle 15:47 da

Tutto sembrava fatto apposta per garantirci un inizio agosto quantomeno tranquillo.

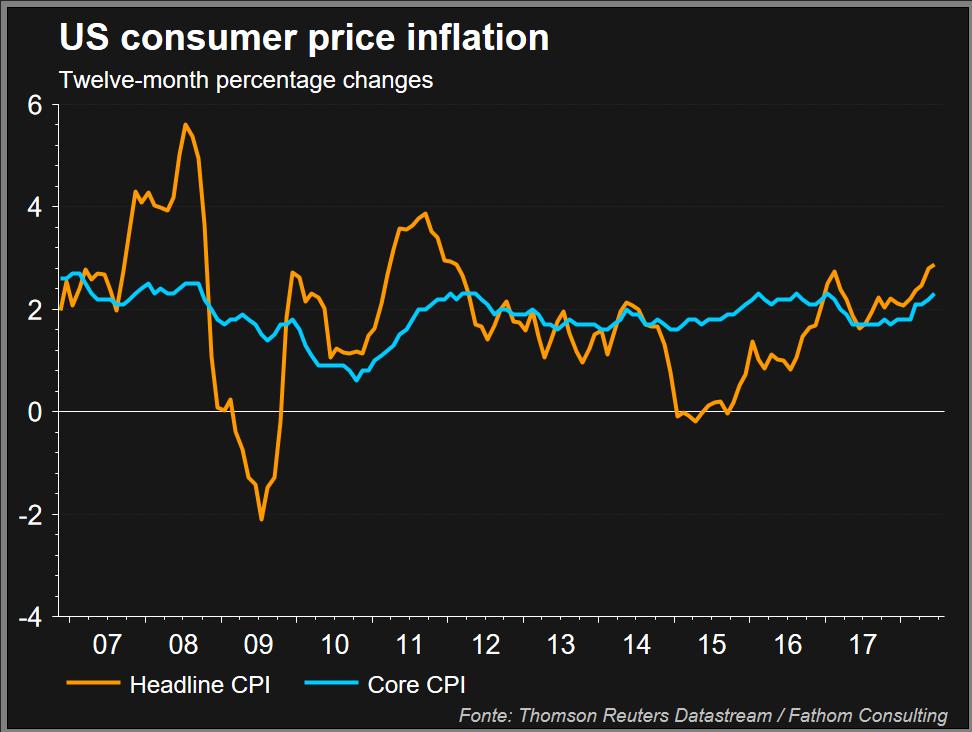

Assolutamente in linea con le attese di mercato e operatori, come è ovvio che sia come ampiamente descritto in passato, la Federal Reserve ha confermato ieri sera i tassi di riferimento Usa sull’attuale obiettivo di 1,75/2%. Inflazione intorno all’obiettivo di 2%, mercato del lavoro in buone condizioni di salute e di una crescita economica definita solida.

Un copione già scritto, ampiamente previsto e che il mercato VOLEVA sentirsi raccontare. E la FED, che tutto vuol fare tranne che generare volatilità, ha fatto il suo compitino rinviando di fatto il prossimo rialzo di ¼ di punto per settembre. Sempre come da copione.

Quindi già sapete come andrà a finire il mese prossimo

Ma non dimentichiamoci del Giappone che il giorno prima ha dato il meglio di sè.

La BOJ conferma la sua estrema “flessibilità”, assicurando che non si accoderà al trend internazionale di normalizzazione delle strategie di politica monetaria (quindi BCE, BoE e FED) . Anzi…..

Nel suo ormai mitico esperimento di politica monetaria espansiva che definirei QE to Infinity, la BOJ dichiara apertamente la volontà di NON fermarsi e di fare il possibile per mantenere gli «attuali livelli estremamente bassi dei tassi a breve e a lungo per un esteso periodo di tempo», spingendosi a un riferimento alla incertezze legate al previsto aumento dell’Iva dall’8% al 10% nell’ottobre 2019.

Insomma, una “forward guidance” che estremizza la volontà di continuare a gonfiare il bilancio BoJ con conseguente aumento indiscriminato del debito pubblico in una spirale che ormai diventa senza uscita.

Problemi di volumi? Negativo. La BoJ sta già attuando il «Quantitative and qualitative easing» con acquisto NON solo di bond ma anche di ETF azionari.

Almeno fino al 2020. E quindi anche qui il messaggio è chiaro. Sulla borsa nipponica avremo un compratore sicuro per altri 2/3 anni.

Ragionate un attimo. Tassi compressi a zero, acquisti sulle borse. Secondo voi c’è spazio per il carry trade nei confronti di altri bond? Oppure, chi investe sul Nikkei quale precauzione deve prendere, per potersi tutelare da eventuali svalutazioni monetarie?

Mi fermo qui ma chi ha orecchie per intendere ha già inteso.

Ma dopo Boj e FED ecco che oggi è toccato alla Banca d’Inghilterra, la BoE.

Confermato anche qui un rialzo dei tassi da parte di Banca d’Inghilterra, pari ad un incremento di 25 punti base, portando il tasso di riferimento a 0,75%. L’unica cosa che un po’ mi ha sorpreso è stato il plebiscito. 9-0 a favore del rialzo.

Quindi, in sintesi, banche centrali con un comportamento reattivo e NON proattivo.

Quindi anche in questo caso tutto come previsto.

E allora?

Borse a picco.

Ah già…c’è Trump.

(…) Gli Usa devono cambiare “atteggiamento: non tentino di ricattare la Cina, perché non funzionerà mai”. E’ quanto sottolinea un portavoce del ministero degli Esteri cinese, commentando l’intenzione americana di aumentare, dal 10 al 20%, i dazi su un valore di 200 miliardi di beni del ‘Made in China’. “Consigliamo agli Stati Uniti di essere equilibrati e di evitare semplicemente di agire d’impulso”, ha sottolineato Geng Shuang in una conferenza stampa. (…) [Source]

Ecco fatto. Il sistema fa il tuo compitino per mantenere sulle rotaie un mondo condannato alla debt deflation, che ha scelto di crescere magari poco, ma mantenendo un equilibrio che possa garantire quantomeno la stabilità (per quello che può valere) anche se questo può significare per alcuni paesi (Italia in primis) una strada non certamente felice (per noi porterebbe non stabilità ma ampiamento dei disequilibri).

Ma poi c’è Trump che ora se ne esce con le sue “boutades” (mi auguro) sui dazi, portandoli dal 10 al 20 forse 25%.

Caro Trump, essere POTUS non è come essere CEO e titolare della propria impresa. Ma questo Donald non lo vuole capire.

I mercati ovviamente iniziano a prendere paura, non sapendo come e se mai si fermerà questo crescendo di protezionismo che può portare solo ad una cosa.

Recessione? No, non solo, diciamo piuttosto STAGFLAZIONE.

Già adesso qualche segnale di ripresa del tasso inflazione lo stiamo notando, ma sono piccoli lampi che potrebbero suonare incoerenti con lo scenario di debt deflation ma che ci stanno nei cicli di mercato.

I dazi porterebbero ad aumenti dei prezzi ma non per crescita economica ma per i dazi doganali. Quindi recessione con inflazione. La perfetta strada per far deragliare il treno prima descritto.

Ed è questo il grande quesito di cui dobbiamo avere la risposta.

Trump arriverà veramente alla guerra commerciale che poi si trascina dietro anche quella valutaria? Oppure è tutta strategia che porterà, ai primi segnali di indebolimento dell’economia USA, ad un mega incontro magari in ambiente WTO per ridisegnare gli equilibri commerciali globali?

Ai posteri l’ardua sentenza.

PS: centra nulla ma poco importa. Lascio giudicare voi.

(ANSA) – NEW YORK, 2 AGO – L’amministrazione Trump propone l’allentamento dei vincoli sulle emissioni delle automobili, uno schiaffo all’eredita’ di Barack Obama. La proposta prevede anche la revoca per la California dell’autorita’ per fissare le proprie norme in termini di emissioni e di veicoli elettrici.

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

2 commenti Commenta

alplet

Scritto il 3 Agosto 2018 at 16:50

Con l’inflazione che fa capolino, con una crescita che la Fed di Atlanta stima intorno al 5% all’ultima rilevazione, la Fed alzerà sicuramente i tassi: ma siamo sicuri che sarà un rialzo di 25 punti e non invece di 50?

>> …anche se questo può significare per alcuni paesi (Italia in primis) una strada non certamente felice (per noi porterebbe non stabilità ma ampiamento dei disequilibri).

Ma no suvvia, l’Italia non ha il governo (alquanto fantozziano per il sottoscritto) del duca-Conte, il poodle europeo subito corso scodinzolando ai piedi del Dominus USA per farsi utilizzare come testa d’ariete contro i perfidi teschi e cinesi?

Noi siamo in una botte di ferro. O almeno vogliamo illuderci di esserlo.