I possibili falsi segnali tra rendimento e rischiosità

Un vecchio proverbio dice: “una rondine non fa primavera”. Credo sia meglio, per ovvi motivi, tralasciare qualsiasi commento di tipo meteorologico, vista la folle estate che ci stiamo subendo. Però il detto sopra citato funziona benissimo anche in altri ambiti che non siano legati al tempo.

Un vecchio proverbio dice: “una rondine non fa primavera”. Credo sia meglio, per ovvi motivi, tralasciare qualsiasi commento di tipo meteorologico, vista la folle estate che ci stiamo subendo. Però il detto sopra citato funziona benissimo anche in altri ambiti che non siano legati al tempo.

In questi giorni ho avuto modo di leggere, su alcune testate giornalistiche nazionali, dei titoli creati ad hoc proprio per catturare l’attenzione del potenziale lettore, tralasciando invece quella che dovrebbe essere la cosa più importante, ovvero la veridicità di una notizia. L’argomento in oggetto sono i rendimenti dei titoli di stato.

Grazie infatti ad una serie di fattori (che dopo citerò), oggi ci troviamo con dei bond decennali di diversi emittenti, praticamente con pari rendimento.

Nella fattispecie si tratta delle emissioni governative di Italia, Stati Uniti e Gran Bretagna.

Italia, Usa e UK: rendimenti titoli decennali a confronto

Come potete vedere dal grafico che vi propongo, il decennale italico (BTP) oggi rende meno dei paritetici bond emessi da Washington e Londra.

Come potete vedere dal grafico che vi propongo, il decennale italico (BTP) oggi rende meno dei paritetici bond emessi da Washington e Londra.

A cosa è dovuto questo crollo di redditività dei nostri BTP? Le motivazioni sono note. Il rischio deflazione, le previsioni sui tassi dell’Eurozona (confermate dal Governatore Draghi), e ovviamente la forward guidance della BCE che ha anticipato in modo generico “misure aggiuntive” nel caso in cui ce ne fosse bisogno.

Notate bene, Draghi non ha MAI detto “faremo il quantitative easing”, ma ha solo “regalato promesse”, proprio come ha fatto per l’OMT, quel grande “oggetto misterioso” che però ha mosso e non poco il mercato obbligazionario, garantendo “virtualmente” le emissioni governative dei paesi dell’Eurozona.

Negli articoli che prima citavo, veniva messo in risalto non solo il “sorpasso” nell’ambito dei rendimenti, ma anche nella potenziale rischiosità dell’emittente, creando una correlazione diretta tra lo “yield” del bond e la rischiosità dell’emittente. Minor rendimento uguale minori rischi.

Questa correlazione è assolutamente corretta, ci mancherebbe. Peccato però che le tre emissioni in oggetto non siano paragonabili in quanto “figlie” di tre banche centrali differenti con tre diverse valute nazionali.

Vero, UK e USA hanno avuto, nella storia, un percorso nei rendimenti molto simili, per le ben note motivazioni storico, economiche e culturali che legano i due paesi, ma l’Italia, signori, che diavolo c’entra?

Tralasciando poi tutte le motivazioni qualitative che potrebbero essere esposte sulla situazione economica italiana (che giustificherebbero ulteriormente tutti i miei dubbi sulla minor rischiosità di un BTP rispetto ad un T-Note) preferisco illustrare la cosa “sul campo” facendovi vedere l’andamento NON dei rendimenti, ma dei rispettivi CDS (Credit Default Swap).

CDS 5yr su ITA, UK e USA

Per chi non li conoscesse, i CDS sono una sorta di contratto assicurativo che viene fatto per tutelarsi dal rischio fallimento di un emittente.

Per chi non li conoscesse, i CDS sono una sorta di contratto assicurativo che viene fatto per tutelarsi dal rischio fallimento di un emittente.

Come potete vedere, qui le cose cambiano. Certo, il rischio Italia è sceso molto ultimamente, grazie proprio e SOLO alla BCE, ma la distanza con USA e UK resta ancora notevole. Quindi andiamoci piano nel dire che i bond italici, oggi, sono “free risk”. Il mercato ce li può lucidare, far brillare e anche vendere come tali e magari alcuni media ci metteranno anche la loro. Ma sappiate che il rischio emittente Italia resta e, anzi, vista la nostra debole situazione macroeconomica, risulterebbe persino aumentato. Infatti, se non ci fosse Super Mario Draghi con il suo cappello protettivo…

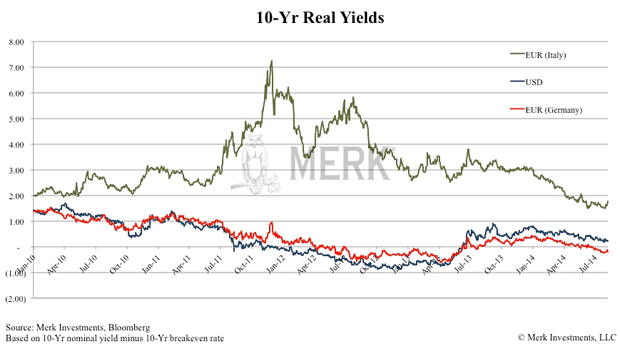

PS: in questo post non ho parlato di rendimenti reali, i quali giustificherebbero ulteriormente il “sorpasso” dei titoli di stato italiani. Occorre infatti NON dimenticare che uno scenario deflattivo porta ad una compressione dei rendimenti. Questo scenario, oggi, è decisamente più realistico in Eurozona anzichè in altre parti del mondo “core”.

Articolo pubblicato anche su : PianoInclinato.it

STAY TUNED!

![]()

![]()

![]()

![]()

![]()

![]()

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

![]()

A proposito di “real yields” vorrei segnalare questo paper:

“Bond yield comparisons are seriously distorted by using consumer price index deflators.”

http://www.worldeconomics.com/papers/Bond%20Yield_Comparisons%20CPI_0421e952-4e4b-4415-b8a7-1331abc84697.paper?PaperID=0421E952-4E4B-4415-B8A7-1331ABC84697

I risultati sono interessanti, in particolare per chi si fa domande sulla Francia: