DRAGHI manda KO i paesi emergenti. Crisi Argentina, nuovamente a rischio default

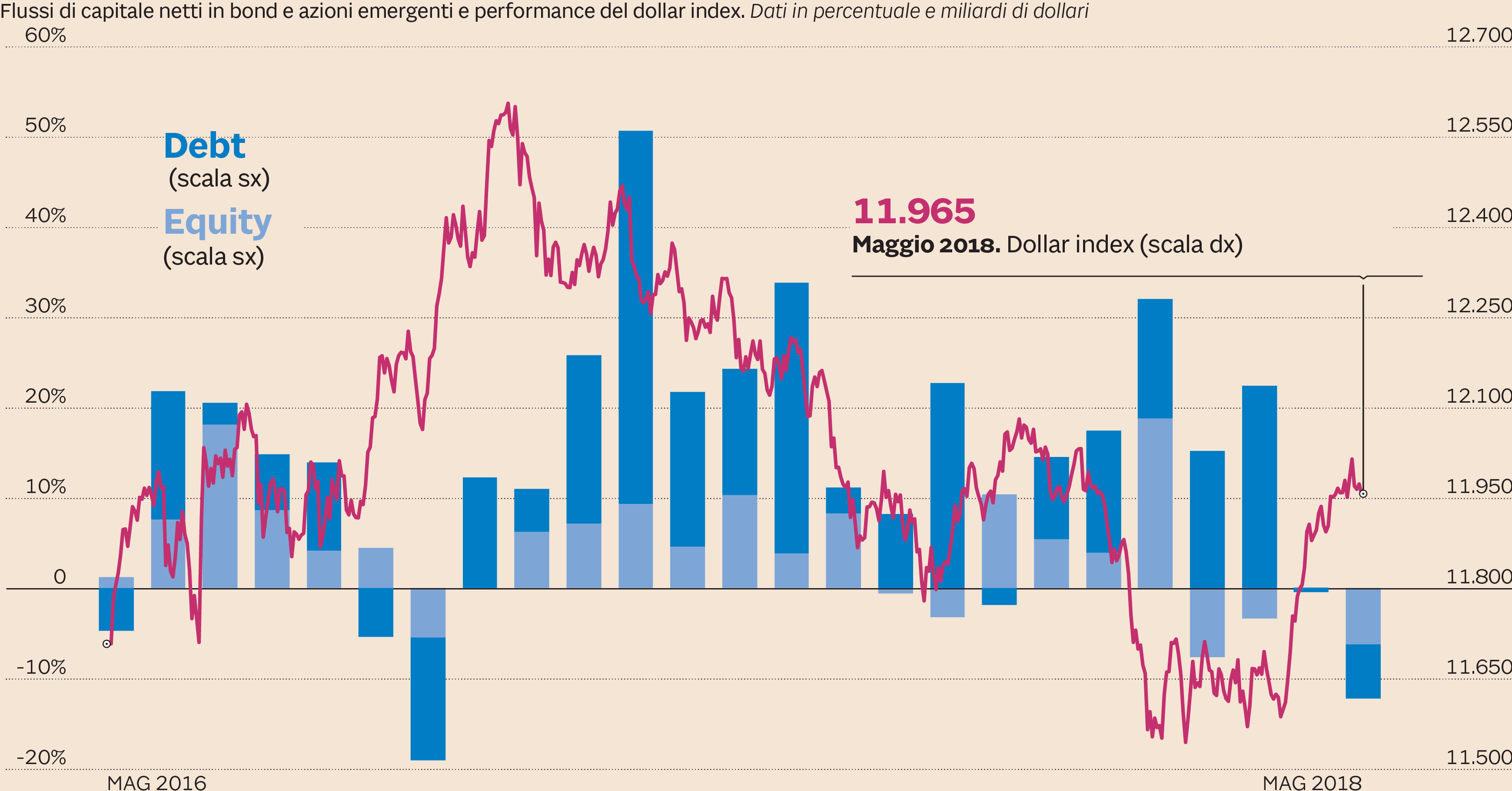

Ricorderete qualche giorno fa, quando vi ho proposto il grafico che i ripropongo in apertura, ovvero l’esposizione dei paesi emergenti in debito governativo espresso in USD.

Svettava proprio l’Argentina.

Quindi era ovvio che la sensibilità di questo stato nei confronti della politica monetaria e dell’andamento del cross EUR USD era molto forte. E difatti ecco cosa è successo.

PESO Argentino che in una solo seduta perde il 9%.

Ma la cosa peggiore è l’andamento dei tassi di interesse di Buenos Aires.

I tassi a breve decollano letteralmente, raggiungendo quota 37.7%

Ma attenzione, non solo Argentina, ma anche Brasile, Turchia, Messico e chi più ne ha più ne metta. Quindi come potete capire, gli effetti indiretti della politica monetaria della BCE hanno effetti non indifferenti anche sui paesi emergenti che rischiano nuovamente, in preda anche ad una bella dose speculativa, a ritrovarsi con non poche difficoltà a livello di sostenibilità. E la conseguenza è ovvia. Anche se il sottoscritto nei video di TRENDS da mesi mette in guardia sul debito emergente soprattutto in valuta locale, ci sono evidenti flussi di capitali in uscita da questi paesi.

E proprio parlando di Argentina, ecco che cosa diceva il FMI, che proprio qualche giorno fa a dato a Buenos Aires l’ennesimo prestito da 50 miliardi di USD.

(…) Lo spettro del default argentino è tornato a turbare i sonni degli investitori quando il recente apprezzamento del dollaro ha provocato la violenta svalutazione del peso argentino. Un crollo dagli esiti potenzialmente nefasti considerando che il grosso del debito argentino è denominato in valuta forte.(…) Se è vero che l’aggiustamento avverrà in maniera graduale e senza interventi per l’anno in corso (anche perché nel 2019 si vota) per il Paese sudamericano si prospetta un triennio di austerity. (…) L’altro pilastro dell’accordo riguarda la banca centrale. In base all’accordo il governo si impegna a varare un provvedimento per aumentarne l’indipendenza prevedendo un divieto esplicito al finanziamento del deficit dello Stato. Una pratica, quella del ricorso alla stampa di moneta per tappare i buchi di bilancio, a cui i governi hanno fatto ampio ricorso dopo il default del 2001. In anni recenti la banca centrale è arrivata a trasferire al governo centrale risorse per un ammontare pari al 3% del Prodotto interno lordo. Una pratica che ha finito per pesare sulle quotazioni del peso amplificando il cronico problema dell’iperinflazione eredità del default del 2001 e dello sganciamento dal dollaro. [Source]

Tutti questi bei progetti diventano relativi quando la situazione scappa di mano. Ed è quello che sta capitando. Rischio nuovo default per l’Argentina? Magari non subito ma si stanno mettendo le basi. E per gli altri paesi emergenti nasceranno altri problemi ma ATTENZIONE anche tante opportunità.

STAY TUNED!

–