BANCHE TEDESCHE in crisi: DB parte con le svendite, CB licenzia personale.

Pian pianino i tasselli vengono fuori e scopriamo (si fa per dire, visto che già lo sapevamo) che tutto il mondo è paese. E la Germania, che fa il pugno duro sopratutto in una fase dove la propaganda politica deve lasciare messaggi forti all’elettorato (vedi Merkel in Germania e anche Renzi in Italia) si ritrova con un mondo bancario che ha poco da invidiare a livello di problematiche, a quello italiano.

Su Deutsche Bank saprete già tutto, nel mio piccolo ho cercato di rilasciarvi qualche dettagli aggiuntivo che, spero, sia stato gradito dai lettori.

Ora però iniziano ad affiorare quelle che io definisco le necessità. E questo è un vero problema in quanto, fino ad oggi, i problemi sono stati messi in un cantuccio, cercando di minimizzare e di spostarli avanti nel tempo.

Ma quando un problema genera delle necessità, allora bisogna prendere coscienza che occorre agire. E Deutsche Bank lo fa.

Deutsche Bank ha dato il via libera per vendere la sua società di assicurazioni inglese Abbey Life Assurance Co. a Phoenix Group per 935 milioni di sterline, circa 1,09 miliardi di euro. (…) Deutsche Bank aveva acquistato Abbey Life, con sede a Bournemouth, nove anni fa per 1 miliardo di sterline. (…) La cessione di oggi era stata quindi già pianificata dal nuovo ceo di Deusche Bank, John Cryan, faceva parte del piano di ristrutturazione del colosso tedesco. Abbey Life, secondo quanto ha scritto il Financial Times lo scorso aprile, gestiva contratti nel 2000 (da allora la società non ha più pubblicato alcun bilancio) per 12 miliardi di sterline, per lo più in “closed life policyholder assets”. (MF)

Il fatto però è che a conti fatti, questa non è una vendita ma una SVENDITA. Bisogna far cassa, racimolare tutto il possibile, per salvare capra e cavoli. Ed evitare che poi..,.siamo cavoli nostri (per induzione, visto il rischio sistemico che rappresenta Deutsche Bank).

Ma se Deutsche Bank fa acqua da tutte le parti e ricorre già ai saldi di “inizio stagione”, un altro colosso tedesco, Commerzbank, di certo non brilla per efficienza e qualità. A partire dal suo andamento in borsa.

Questo è il grafico sovrapposto di Commerzbank con Deutsche Bank da inizio 2015. Oggi CB vale circa la metà, DB il 40%. Inoltre fonti attendibili mi hanno fatto sapere che per CB il dividendo 2016 è stato cancellato. E c’è anche chi parla di fusione “monstre” tra i due elefanti. Al momento è solo un’ipotesi e secondo me resterà tale. Ma sintetizza lo stato di difficoltà e di necessità in cui si trovano i due istituti tedeschi.

(…) Oltre ai timori per un maxi aumento di capitale da parte di Deutsche Bank, pesano le indiscrezioni, riportate dal quotidiano Handelsblatt che cita fonti anonime del settore finanziario, sul taglio di 9.000 posti di lavoro nei prossimi anni e nessun dividendo per il 2016 per Commerzbank (era atteso pari a 20 centesimi di euro), titolo anch’esso in calo del 2,85% alla borsa di Francoforte. Secondo gli analisti di Equinet, tale riduzione supererebbe le attese di circa 5.000 posti. (MF)

Non saremo ai livelli di Deutsche Bank, ma questo ci fa capire che il problema non è solo DB, ma tutto il sistema bancario tedesco. Se poi ci aggiungiamo LB e SC (LEGGETE QUI) il quadro è fatto. Morale: è un problema anche di struttura e di qualità di sistema. Anche si tedeschi fanno tanto i fighi, devono sapere che hanno le banche MENO EFFICIENTI in Europa. Guardate questo grafico. Su 73 euro spesi, hanno un guadagno di 100. il peggior dato a livello europeo. O se preferite, rappresenta il più alto cost-to-income ratio. E per assurdo le nostre bistrattare banche italiane, hanno un cost-to-income ratio migliore.

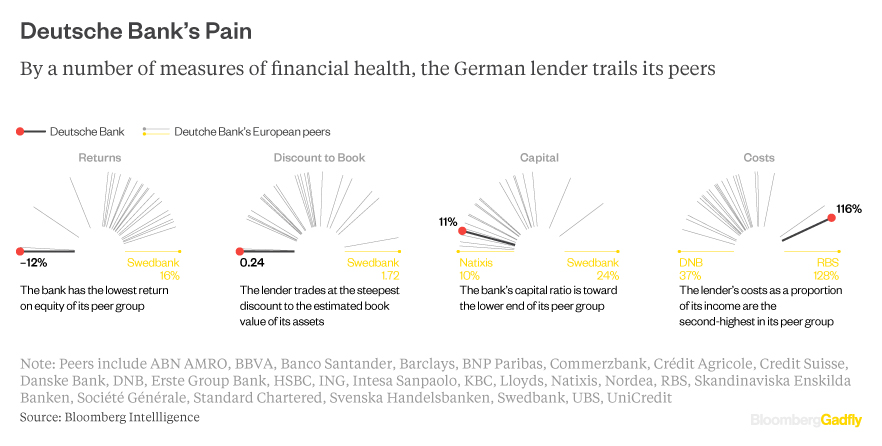

Se poi vogliamo farci del male fisico, prendiamo proprio Deutsche Bank e mettiamola a confronto coi “peers” (paritetici) europei. Ecco il risultato.

Quindi se le banche tedesche vanno male è colpa dei derivati, della leva finanziaria, ma anche delle sofferenze e degli NPL. Ma sopratutto è colpa anche di una malagestione che, al momento non è stata ancora presa in considerazione, ma che dovrà obbligare il mondo bancario teutonico ad un cambiamento che sia di tipo strutturale.

La mossa di Commerzbank va in quella direzione, senza dubbio.

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com). NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Coperti si.

Efficienti no.

DB fallisce? non credo proprio. Ci rimetteranno i tedeschi da una eventuale ristrutturazione? Secondo me ci rimetteranno di brutto azionisti ed obbligazionisti innanzitutto.

E il sistema bancario tedesco necessita di una risistematina…

E nel mentre il nostro sistema bancario e la nostra borsetta sbracherà

Difficile che DB fallisca.

Piuttosto lasceranno crollare il titolo stile banca zombie (in italia oramai ne abbiamo tante) e nel frattempo venderanno assets per mantenere i ratio patrimoniali a livelli accettabili per mantenere il rating attuale. Quindi sarà una lenta agonia.

In caso estremo (perdita di fiducia da parte degli investitori istituzionali, con conseguente vendita… soprattutto se assisteremo ad un ribasso del rating da parte delle agenzie), ci sarà il bail-in che coinvolgerà gli istituzionali (dato che la maggior parte degli assets oggetto di bail-in è in mano loro… e non sono stati dati alla clientela privata come in Italia), con la possibilità quindi del governo di intervenire direttamente con finanziamento pubblico (girano rumors di una quota pari del 25% della capitalizzazione).

Ma come noti… agli istituzionali non conviene uscire…dato che ci perdono in ogni caso…

Bisogna capire quanto lenta sarà l’agonia… e come si sa… dipende dalle manovre della BCE e l’effetto sui tassi!

Quindi la BCE ha sempre più le mani legate… ma probabilmente è quello che vogliono negli USA… mantenere la loro supremazia finanziaria in termini di “affidabilità” (mi spiego: anche se la loro cala [vedi scandalo recente Wells Fargo] quella dell’Europa deve calare di più…]).

se nel 2007 qualcuno avesse detto….lehman brothers fallirà….avrebbero risposto…ma va dai la 4 banca d’affari del pianeta , esiste dal 1850 non fallirà mai……

…intanto i fondi hedge sono usciti di corsa e su New York DB sta perdendo il 7% e il future DAX è a rotoli……

[“key of capital” – in “onore” di Fubini (Federico)]

– Denaro, la valutazione richiesta: media, giorni –

Italia, 19

Francia, 4

Spagna, 4

Germania, 2

Perciò i Crucconi son tranquilli e STRA-coperti – “money tour”, is.

サーファー © Surfer [l’ha tradotto: “chiave di capitale”; ALLUCINANTE l Non ne scrive – e pensa – una che sia buona. E’ il Vice Direttore ad PersonaM del CORSERA l TABULA RASA, SIGNORE BENEDETTO che sei nei Cieli, SANTISSIMO!]