in caricamento ...

WALL STREET: trading range in action

Scritto il 23 Novembre 2020 alle 17:41 da

Dopo un bel rimbalzo, secondo l’interpretazione del COT report, il mercato sembra preferire una fase transitoria in attesa dell’insediamento del nuovo presidente Joe Biden. (Guest post)

Cari amici, nella settimana appena trascorsa, i mercati finanziari internazionali si sono concessi una, forse, meritata pausa di riflessione. Il nostro benchmark azionario mondiale, l’S&P 500, dopo aver stabilito un nuovo massimo storico, ha infatti stornato lievemente ( – 0,77 % ), ritornando di nuovo sotto quota 3.600 punti. A dire il vero, i fattori d’incertezza non mancano. In primo luogo sull’evoluzione della pandemia da covid-19. Non si comprende, in particolare, quanto dovranno ancora durare i diversi lockdown in vigore soprattutto in Europa. C’è, tuttavia, la speranza che a breve sia possibile iniziare un’ampia e diffusa campagna di vaccinazione. Sul piano economico, invece, non si riesce ancora a stimare compiutamente quale sarà l’impatto di questa seconda ondata epidemica, in termini di contrazione del PIL dei diversi Paesi. L’unico elemento di certezza è il sostegno incondizionato all’economia, ad opera di tutti i Governi, e soprattutto di tutte le maggiori Banche Centrali. Sostegno che rassicura e tranquillizza i mercati. Ciò in Occidente, perché in Asia sembra che l’epidemia sia già sotto controllo, e l’economia ha già ripreso a correre. Un’altra discrasia, che ci testimonia ancora una volta, qualora ce ne fosse ancora bisogno, che è in atto un vero e proprio passaggio di testimone tra Oriente ed Occidente, in termini di sviluppo ed organizzazione sociale. Discrasia avvalorata anche da quanto accade, in questi giorni, negli Usa. Il presidente Trump, infatti, non ha ancora riconosciuto la vittoria di Biden nelle recenti elezioni presidenziali. Una situazione davvero grottesca, che getta ulteriore discredito sulla più importante democrazia ed economia del mondo. Un epilogo triste, degno di un periodo storico davvero buio, durante il quale si è tentato, in nome dell’America First e del “ sovranismo “ più ottuso, di riesumare vecchi muri, nonchè vetuste barriere doganali ed economiche. Tentativo, però, miseramente fallito, e definitivamente rigettato e sconfitto dagli stessi cittadini americani, con il loro libero voto. Anche in Europa non mancano esempi in tal senso. Basta guardare agli ostacoli al programma di Recovery Fund frapposti, proprio in questi giorni, dai governanti “ sovranisti “ di Ungheria e Polonia. Falliranno credo anche loro, perché non è più possibile riportare indietro le lancette della storia. La forza e l’invasività delle attuali dinamiche economiche li spazzerà via, come già accaduto in America. Nel nuovo ordine economico mondiale in formazione, bisogna infatti competere, non riesumando muri e barriere, bensì ammodernando sia socialmente che tecnologicamente le nostre società e le nostre economie. I mercati credono in tale positiva evoluzione, ed è per questo motivo che essi non stornano e non correggono, come invece spera, da anni, la folta schiera degli ormai esausti ribassisti.

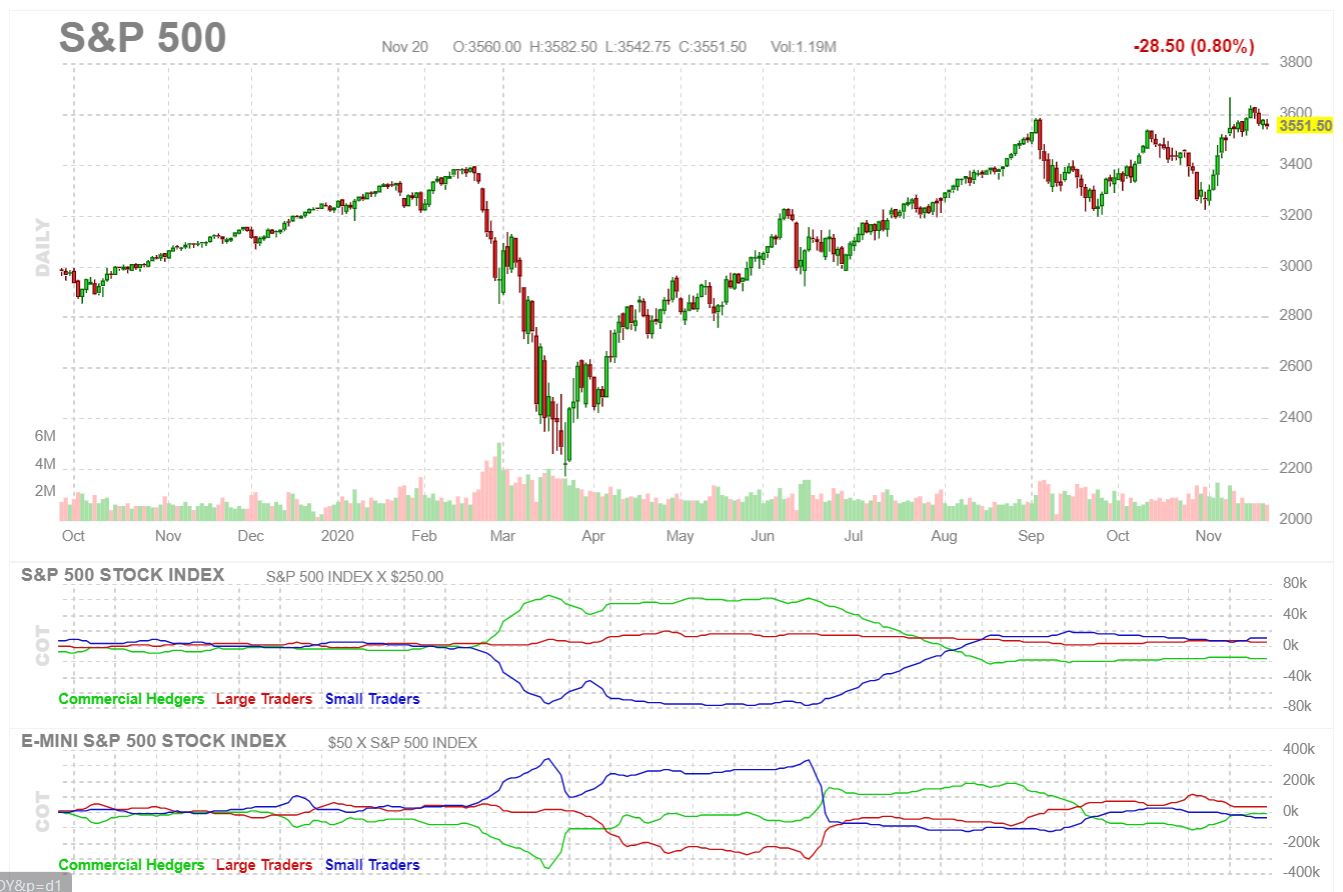

Ciò detto, andiamo ad esaminare cosa ci indica, al momento, lo scenario intermarket. Il dollar index, nell’ultima settimana, ha leggermente stornato ( -0,39 % ) retrocedendo a quota 92,39. Negli ultimi sei mesi lo storno è pari al 7 %. Niente di drammatico, solo un aggiustamento forse doveroso e salutare. I prezzi delle commodities, invece continuano a lievitare, seppur lievemente, + 0,17 % in termini reali, e ciò conferma che almeno una parte dell’economia mondiale, ossia quella asiatica, ha ripreso a crescere. Segnali meno incoraggianti giungono invece dal mercato obbligazionario. Il rendimento del bond decennale americano cede infatti ben 8 bps, e retrocede nuovamente quota 0,82 %. Il rendimento dei bond a 2 anni, cede anch’esso 2 bps, e retrocede a quota 0,16 %. L’inclinazione della yield curve Usa, pertanto, si contrae a 66 bps, e ci dice che la via della ripresa in Occidente è ancora alquanto difficoltosa ed impervia. Del mercato azionario, abbiamo già accennato L’S&P 500, questa settimana ha stabilito nuovi massimi storici, per poi leggermente ripiegare. Per andare oltre in maniera convinta, s’attende credo, una ripresa economica non circoscritta alla solo Asia, bensi allargata all’intero pianeta.

Tanto premesso, passo ad esaminare gli ultimi dati del COT REPORT settimanale, pubblicati venerdì sera dalla CFTC (Commodity Futures Trading Commission), concernenti i valori aggregati dei Futures e delle Options su tutti gli indici azionari USA, che risultano essere i seguenti:

Commercial Traders : – 16.533

Large Traders : + 8.945

Small Traders : + 7.588

Si riconferma, pertanto, la nuova, recente, ed incerta configurazione del mercato dei derivati azionari Usa. Rispetto alla scorsa ottava, le variazioni, nelle posizioni dei vari operatori, sono state pari a soli 4.930 contratti. In particolare, i Large traders, cedono 4.731 contratti long, e riducono l’entità della loro attuale esposizione, Net Long. Gli Small traders, cedono anch’essi 199 contratti long, ma restano ancora in posizione Net Long. A fronte di tali cessioni, i Commercial traders, acquistano invece l’intero lotto dei 4.930 contratti long, e riducono l’entità della loro attuale posizione di copertura, Net Short. Le movimentazioni di quest’ultima settimana, le definirei di natura tattica e non strategiche. Non mutano infatti il precedente assetto di questo importante mercato. Esse ci dicono comunque che ad esser maggiormente preoccupati sono gli investitori più deboli, ossia i sempre incerti e confusi fondi d’investimento nonché gli small traders che cedono un po’ di contratti long. Le Mani Forti invece li acquistano e riducono l’entità della loro posizione di copertura. Evidentemente non intravvedono all’orizzonte soverchi rischi e pericoli. Credo che nelle prossime settimane, e forse mesi, potremmo trovarci di fronte ad un mercato interlocutorio ed attendista. Molto probabile a mio avviso un mercato che lateralizzi per un po’, in attesa dell’insediamento di Biden, e dell’avvio della campagna di vaccinazione anti-covid. Una lateralizzazione di natura accumulativa e non distributiva. Non vedo infatti alcun serio motivo che possa indurre, a breve, una seria correzione degli attuali valori del mercato azionario. Riconfermo, pertanto, ancora una volta, la mia view di fondo, moderatamente rialzista.

Mercato dunque ancora in tranquillità, che cercherò di tradare con il mio originale trading system, fondato sull’analisi del Cot Report, nonchè sulla valorizzazione dell’effetto “LONG TERM MOMENTUM“, descritto negli studi dei due professori Usa, Jegadeesh e Titman, ed illustrato nel mio sito https://longtermmomentum.wordpress.com/. Nel corso di questo difficile 2020, il mio portafoglio, denominato “ AZIONI ITALIA – LTM “, registra un’impercettibile perdita, pari al -0,04 %. Nel contempo, il nostro benchmark di riferimento, il Ftse All Share, ha subito una perdita del 7,9 %. Conseguita pertanto, sino ad ora, una sovra-performance del 7,86 %, che riconferma la bontà del mio approccio operativo. Nei precedenti 7 anni il mio trading system ha infatti conseguito una sovra-performance media annua dell’ 8,7 %, e presenta un’equity line in progresso del 150 %. Questa settimana, in coerenza con quanto sopra esposto, non muto l’assetto del mio portafoglio, riconfermo cioè il 70 % delle mie posizioni long, ed il 30 % delle mie posizioni short, ossia una posizione Net Long pari al 40 % del mio portafoglio. Chi desiderasse approfondire e ricevere maggiori informazioni sul mio trading system e sulla composizione del portafoglio “ AZIONI ITALIA – LTM “ può, se vuole, consultare direttamente il mio sito.

Vi ringrazio per la vostra stima e fiducia, ed auguro a TUTTI gli amici di intermarketandmore buon trading.

LUKAS

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Nessun commento Commenta