in caricamento ...

UN TUFFO NELLA REALTA’: il tasso inflazione può diventare un problema?

Scritto il 14 Maggio 2021 alle 07:47 da

Direi che è sotto gli occhi di tutti la reazione del mercato a quei dati che in QUESTO POST abbiamo definito cruciali. Numeri decisamente superiori alle attese, con timori sul tasso inflazione che meritano di essere approfonditi.

Innanzitutto ragioniamo sulla qualità di questo dato. CLICCANDO qui troverete dove vi spiego come certe partite abbiano influenzato in modo determinante l’aumento dell’indice CPI. Però occorre anche ragionare su quello che al momento NON è presente e che rischia di diventare elemento “disruptive”. Come il costo del lavoro. Oggi è ponderato correttamente soprattutto in prospettiva?

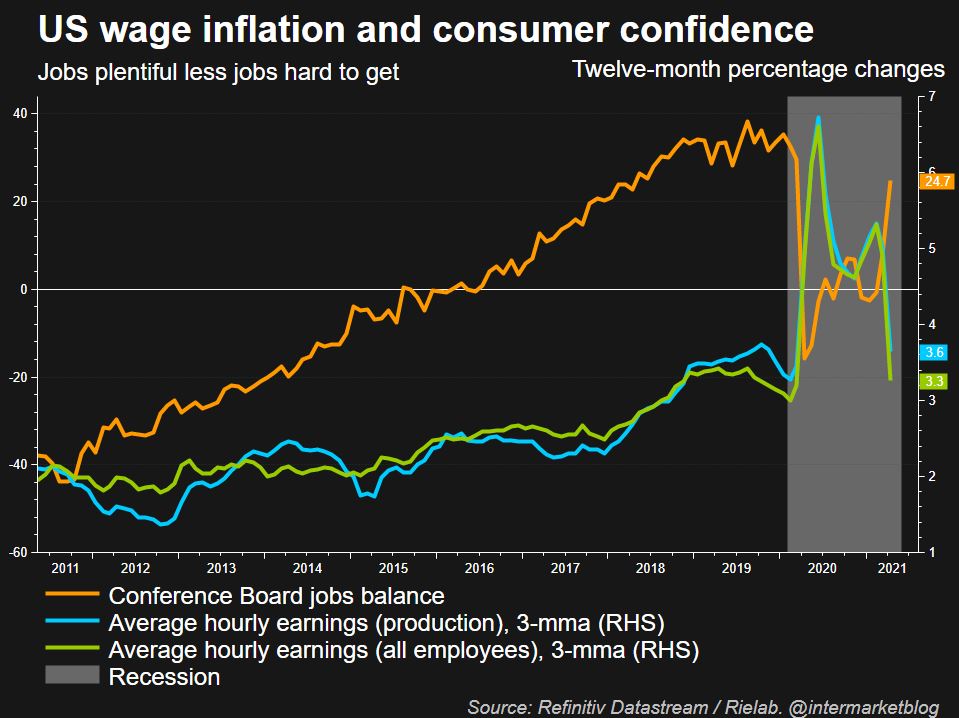

Al momento infatti, nei dati, manca la pressione salariale, e occhio perché i salari rischiano di salire molto negli USA, sia perché Biden ha promesso un aumento del salario minimo da 7 $ a 15 $ (difficile che si arrivi a tanto, però uno shock salariale è realistico), e sia perché i tanti sussidi pagati oggi sono estremamente disincentivanti.

Perché devo cercarmi un lavoro quando ricevo un sussidio senza fare nulla?

Inoltre quale impatto avrà un aumento dei salari?

Ricordate sempre che l’inflazione salariale è quella più strutturale e statisticamente importante. E non si è ancora concretizzata.

La FED minimizza.

(…) La risposta della Federal Reserve, quella che forse più conta, è che gli allarmi sono eccessivi, l’inflazione potrà alla fine avere un atterraggio morbido, seppure preceduto da turbolenze. Dopo gli ultimi dati ha confermato la sua diagnosi, anche se i dissensi tra gli economisti non mancano, mettendo in luce ragioni che il caso di chiarire. (…) [Source]

Teniamo sempre conte che il minimizzare fa parte del gioco. MAI la FED se ne uscirebbe fuori con un “ALLARME INFLAZIONE”. Immaginate l’effetto disruptive che avrebbe sul mercato! Ovvio, si cerca di controllare e di prendere delle contromisure non invasive. Intanto si cerca di tenere tranquillo il mercato.

Per la stessa FED il vecchio target, come vi ho già detto, non è più 2% ma si arriva in modo flessibile anche ad un 3-3,5% anche se il 3% rappresenta secondo me il livello “giusto”.

Anche perché, ricordiamolo sempre, il buon Jerome Powell ha un obiettivo ben chiaro.

(…) A dicembre la Fed aveva reso noto che non avrebbe preso in considerazione la possibilità di modificare la politica monetaria e, in particolare, il programma mensile per l’acquisto di titoli di stato da 120 miliardi di euro, fino a quando non ci sarebbe stato “un sostanziale progresso ulteriore” nel raggiungimento dell’obiettivo di piena occupazione e di un target dell’inflazione pari al 2%.

Da allora il prezzo di alcuni beni è aumentato, ma i funzionari della Fed percepiscono l’incremento come temporaneo e il loro auspicio è quello di far salire l’inflazione a un 2% costante — cosa che sarà possibile riscontrare solo con il tempo. (…) [Source]

Come detto lasciamo perdere il 2% di inflazione target, oggi siamo a 4.2% ma come è noto, il dato è drogato da componenti temporanee. Ma mancano appunto quelle componenti strutturali che interverranno più avanti. E la disoccupazione, come detto, resta “alta” grazie anche alle sovvenzioni pubbliche.

La FED vorrebbe un’inflazione, quindi, al 3% ed tasso disoccupazione al 3,5%. Ma questo fa parte del libro dei sogni perché iniziano a mancare le condizioni e certi equilibri non si stanno verificando. Guardate questo grafico.

Come vedete gli eccessi sono evidenti. Il rapporto tra inflazione e tassi di riferimento delle banche centrali (FED in primis) iniziano ad essere pesanti. Ora si capisce perché la Yellen ha parlato, non vi sembra?

DOMANDA

E quindi come ci si deve comportare con questo bel quadretto di mercato? Sono certo che il vostro consulente finanziario di fiducia saprà consigliarvi al meglio. In caso contrario…. STAY TUNED!

Ciao, non scrivo qui da molto tempo, gli ultimi anni sono stati molto impegnativi , ma ho comunque seguito spesso con interesse i temi trattati qui.

Vorrei esprimere la mia visione circa la questione “INFLAZIONE” molto di attualità.

Ci si chiede se l’inflazione possa diventare un problema, per i consumatori, per l’economia,

E per quanto riguarda soprattutto per i mercati azionari, VISTO che le elevate valutazioni raggiunte dai mercati azionari ( soprattutto in U.S.A. ma non in Europa) potrebbero dare segni di cedimento in caso di inflazione e quindi di TAPERING e rialzo dei TASSI . Sappiamo che i tassi bassissimi e in alcuni casi negativi, sono la giustificazione di queste valutazioni molto alte, quindi UN RIALZO FORTE DEI TASSI potrebbero condurre ad un forte riprezzamento verso il basso dei mercati azionari. Però sappiamo anche CHE tassi più alti possono essere associati anche ad una maggior crescita economica che è positiva per le azioni. IN questo contesto sicuramente è molto importante osservare i RENDIMENTI REALI che ci dicono quanto l’inflazione è superiore o inferiore ai TASSI nominali. Però vorrei porre l’attenzione soprattutto sul tasso BREAKEVEN inflation a 5 anni e sul BREAKEVEN inflation tra 5 e 10 anni ( dal 2026 al 2031) . Il tasso beakeven a 5 anni ci dice che il mercato si aspetta un inflazione media nei prossimi 5 anni al 2,65% ( molto vicina ai livelli alti raggiunti nel 2008 prima della crisi finanziaria) MA Il tasso breakeven tra 5 e 10 anni ci indica che il mercato si attende un inflazione media TRA IL 2026 E IL 2031 INTORNO al 2,35% che non solo è piu bassa di quella attesa nei prossimi 5 anni ma è AD UN LIVELLO più basso di quella che il mercato si aspettava nel periodo 2010-2015 post CRISI , che era intorno al 2,8% con picchi al 3%. QUINDI probabilmente il mercato sconta una forte reflazione POST PANDEMIA ma non considera questa inflazione qualcosa di strutturale da TEMERE negli anni a venire, infatti il mercato ci dice che tra 5 anni si tornerà a livelli di inflazione media attesa più bassi. LA FED probabilmente GUARDA QUESTE ASPETTATIVE e per questo ancora non teme L inflazione e non ha fretta di avviare un TAPERING. PROBABILMENTE I MERCATI AZIONARI POSSONO STARE TRANQUILLI fintanto la situazione resta tale.