in caricamento ...

TASSI: alla ricerca del bond governativo di qualità

Scritto il 19 Luglio 2016 alle 09:44 da

Ormai è un dato di fatto. Il mercato si trova in uno stato di carenza di Titoli di Stato, ancor di più se si tratta di bond di alto rating.

Da quando c’è stata la grande crisi del 2008, le banche centrali da una parte, ed i risparmiatori/investitori dall’altra, hanno cominciato ad accumulare bond ad alto rating, contribuendo da una parte a farne lievitare i prezzi (facendo crollare i tassi) e dall’altra rendendoli sempre meno liquidi.

E se ci pensate bene, è abbastanza strana questa affermazione visto che il debito non fa che lievitare. Ma i buyers, si sa, sono molto “affamati” di rendimenti o di sicurezza. Tutto insieme ha generato una bolla importante che, al momento, continua ad essere sostenuta dal sistema, in particolare dala una politica monetaria ultra espansiva.

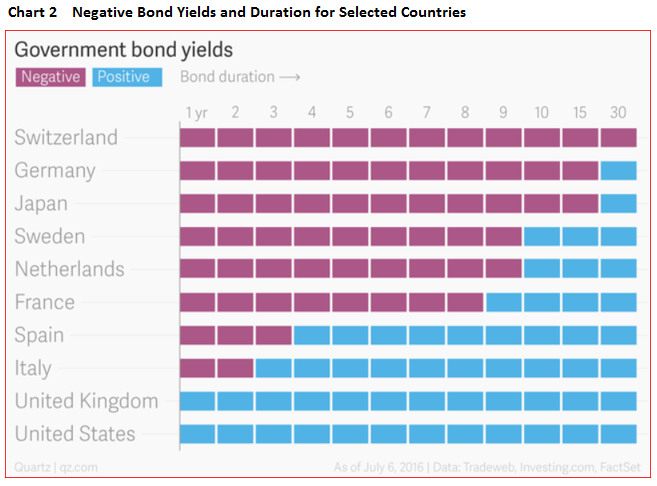

Il risultato finale? Eccolo qui. Una tabella che vi sintetizza, oggi, il quadro dei rendimenti negativi.

Svizzera, Germania e Giappone ormai hanno raggiunto i livelli dell’indecenza, ma nel loro piccolo realtà come quella italiana sono altrettanto assurde a rigor di logica.

Rating sull’orlo del junk, debito perennemente crescente, grossi problemi di occupazione, crescita economica asfittica… e ci meritiamo addirittura bond a 2 anni con rendimenti negativi?

E’ il mercato, baby, prendere o lasciare. E farsi grosse domande, come rapporto rischio rendimento, qualità prezzo, non ci porta da nessuna parte.

Il fatto è che oggi, comprare obbligazioni è diventata una vera e propria “mission impossible” e il rischio che deve subire il risparmiatore va ben oltre all’immaginabile.

L’importante, però, è esserne al corrente e poi ognuno è libero di fare ciò che vuole ed i numeri, per chi ha creduto nel mercato super bullish sono da capogiro.

Un esempio: lasciando da parte il rischio cambio, chi ha comprato un T-bond USA a 30 anni nel 1985, ha goduto di un rendimento annuale pari al 9%. E con una volatilità di solo il 12%. Il massimo risultato con il minimo rischio: ebbene si, è stato il vero “fly-to-quality” non solo a livello psicologico ma anche di performance. Però è chiaro che si tratta di risultati irripetibili in quanto i tassi sono rasenti lo zero negli USA come in Europa e i tassi overnight viaggiano ovunque sullo zero oppure in negativo.

Dite che in futuro l’inflazione potrebbe salire? Sicuramente si. Di quanto però è difficile dirlo, e ancor di più è complicato poter calcolare una progressione del tasso inflazione che è prevista dal sottoscritto, ancora molto compressa per un bel po’ di tempo.

E quindi? Vendere tutti i bond incondizionatamente? Beh, calma e gesso. La cosa che posso consigliare è sicuramente avere una gestione oculata sopratutto della duration, con un occhio di riguardo sopratutto al RENDIMENTO REALE dei bond.

Il tasso di rendimento reale è definito come il rendimento al netto della diminuzione del potere d’acquisto della moneta (inflazione) intervenuta nel corso del periodo di investimento.

Non è corretto identificare il rendimento reale (ir) con la semlice differenza fra rendimento nominale (in) e tasso di inflazione (ip). La relazione corretta, che tiene conto dell’effetto della capitalizzazione, è la seguente (1+in)=(1+ir)*(1+ip) e quindi ir = (1+in)/(1+ip)-1. (BI)

Quindi, questo è il risultato che forse più di tutti deve essere considerato dall’investitore del mercato obbligazionario. Non solo rendimento facciale, non solo rendimento effettivo netto, ma sopratutto rendimento reale, ovvero tasso netto meno tasso inflazione (la faccio un po’ più semplice). In questo modo avrete una maggiore percezione di dove si può trovare un po’ di valore nel mondo obbligazionario sopratutto governativo. Dite che però i conti continuano a non tornarvi guardando sopratutto l’Italia?

Quindi, questo è il risultato che forse più di tutti deve essere considerato dall’investitore del mercato obbligazionario. Non solo rendimento facciale, non solo rendimento effettivo netto, ma sopratutto rendimento reale, ovvero tasso netto meno tasso inflazione (la faccio un po’ più semplice). In questo modo avrete una maggiore percezione di dove si può trovare un po’ di valore nel mondo obbligazionario sopratutto governativo. Dite che però i conti continuano a non tornarvi guardando sopratutto l’Italia?

In realtà il rendimento di un’obbligazione deve tener conto anche del rischio dell’emittente. Quindi non è certo così facile. Diventa un’analisi più interessante quando si mettono a confronto due bond dalla solidità molto simile. Quindi per esempio, guardate USA e Germania. A rigor di logica, sembra chiaro quale sia il bond più interessante da comprare. Un messaggio anche per chi vuole investire sul Dollaro USA.

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

2 commenti Commenta

john_ludd

Scritto il 19 Luglio 2016 at 19:24

è un paragone improprio. La borsa italiana rappresenta una piccola parte del patrimonio degli italiani, andasse a zero poco cambia. Al contrario è parte essenziale del patrimonio dei simpatici concittadini di Hulk Hogan. Ne consegue che mentre le autorità italiane notoriamente leeeeeeeeeente si apprestano a tentare di salvare le banche dove sta il patrimonio degli italiani, la FED sostiene la borsa e con essa la parvenza di solidità dei fondi pensioni. Falliranno entrambi., ognuno a modo suo.

C’è chi dice che ormai le cose sono cambiate: e in prospettiva verranno emessi anche bond perpetui a tasso zero! (non ci manca molto). D’accordo che la storia non è finita e che ci possono essere dei cambiamenti, però, inflazione o no, se io presto dei soldi a qualcuno, devo avere una convenienza; altrimenti sono stupido.