in caricamento ...

Target2: falso segnale di inversione?

Scritto il 13 Novembre 2012 alle 14:30 da

Nel post precedente indicavo gli effetti dell’annuncio del programma OMT della BCE (le operazioni di acquisto illimitato di fondi) sul sistema dei pagamenti Target2.

Nel post precedente indicavo gli effetti dell’annuncio del programma OMT della BCE (le operazioni di acquisto illimitato di fondi) sul sistema dei pagamenti Target2.

Tale programma, come ben sappiamo, è rimasto ancora… un annuncio, rischiando di perdere del tutto la sua efficacia.

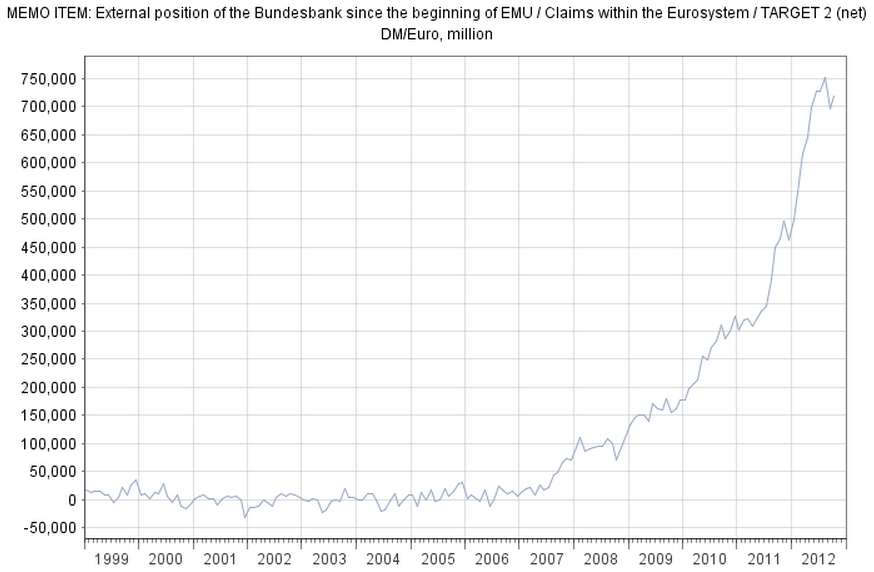

Pochi giorni fa, l’Institute of Empirical Economic Research dell’Università tedesca di Osnabrueck, che monitora costantemente il Target2, ha pubblicato gli ultimi dati aggiornando il relativo grafico ([1]):

Notiamo come il saldo della Spagna stia migliorando, continuando l’inversione (in misura lieve anche l’Italia).

Però come si nota dal grafico, esaminando solo i saldi attivi vantati dalla Banca centrale tedesca ([2]), notiamo complessivamente un nuovo incremento, che annulla quasi del tutto l’inversione del mese scorso:

In particolare a ottobre il dato è aumentato a 719,3 miliardi di euro dai 695,5 di settembre, pari ad un incremento del 3,4%. Si tratta di un aumento percentuale del tutto simile a quello avvenuto prima del calo del mese precedente (ovvero tra agosto e settembre) oppure a quello di ottobre dell’anno scorso.

Insomma il segnale che stavamo attendendo per confermare l’inversione del sistema dei pagamenti Target2 non si è ancora verificato… visto che l’ultimo dato ha inficiato tale previsione (anche se in misura parziale).

Questo dimostra come le dichiarazioni programmatiche (in questo caso di Draghi), abbiano vita breve, se poi non vengono confermate dai fatti.

Probabilmente è anche indice che la situazione è molto più grave di quello che ci prospettano.

Quindi è giunto il momento che la BCE passi ai fatti (sarebbe opportuno durante questo mese), ottemperando a uno o due mesi di acquisti massicci di titoli di stato dei Paesi periferici, ovvero varando il programma OMT.

Per fare ciò sappiamo che gli Stati destinatari di tale misura devono chiedere “aiuto” ed accettare le “condizioni” imposte.

Peccato che la Spagna (e anche l’Italia) per il momento non vogliano farsi avanti, visti gli effetti deleteri delle politiche di austerity applicate alla Grecia in questi anni (per chi l’avesse perso, ricordo il post di approfondimento: Grecia: esperimento fallito?)

In pratica (giustamente) la Spagna vuole avere garanzie dalla BCE che gli spread (nei confronti del bund tedesco) tornino a dei livelli accettabili, con tassi effettivi idonei a rifinanziare sul mercato le scadenze dei prossimi anni senza appesantire eccessivamente il proprio debito pubblico (anche perché nei prossimi anni sarà già appesantito dal versamento di 120 miliardi nelle casse dell’ESM).

Cioè non si deve generare un continuo aumento del debito pubblico, da cui il Paese non abbia via di uscita senza l’adozione di una continua serie di misure di austerità (e ristrutturazioni dello stesso debito) che, a loro volta, provocano una inesorabile spirale recessiva (la Grecia oramai è da più di 5 anni in recessione).

Dall’altra parte abbiamo la BCE pronta ad intervenire, in attesa che gli stati chiedano aiuto e si sottopongano alle condizioni previste (politiche di austerity).

Se non si esce da tale blocco di posizioni, saranno i mercati finanziari a decidere sia per la Spagna (e l’Italia) sia per la BCE! La conseguente e sempre più diffusa delusione provocherà una naturale continuazione dello squilibrio fra Paesi periferici nel sistema Target2, portando ad una seria correzione dei mercati (stavolta sia azionari che obbligazionari) e contemporaneo aumento degli spread.

Certo, qualcuno obietterà che tale aumento convincerà la Spagna (e l’Italia) a chiedere aiuto, ma siamo proprio sicuri che poi i mercati finanziari, già delusi una volta, si fideranno dell’efficacia della politica OMT?

Non potrebbe invece avvenire, visto anche il rallentamento dei pesi massimi (Francia e Germania), una fuga di capitali dall’eurozona, accentuando la prosecuzione della cronica mancanza di investimenti diretti che continueranno ad irrorare di liquidità i Paesi emergenti e gli USA?

Cara Spagna (e Italia) ci decidiamo?

Anche perché, se andiamo ad analizzare negli ultimi mesi il ricorso alla BCE compiuto dalla Spagna per rifinanziarsi, mi pare che non la situazione non sia migliorata affatto ([3]):

E ricordo che ogni mese che passa… la scadenza per restituirli… si avvicina sempre più (rammento che i due LTRO varati dalla BCE sono un prestito).

Buona riflessione.

Lampo

Non sai come comportarti coi tuoi investimenti? BUTTA UN OCCHIO QUI| e seguici su TWITTER per non perdere nemmeno un flash real time! Tutti i diritti riservati © | Grafici e dati elaborati da Intermarket&more su databases professionali e news tratte dalla rete | NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Fonti e approfondimenti:

[1] Empirical Economic Research, University of Osnabrueck, Germany – Euro Crisis Monitor (9 novembre 2012).

[2] Banca Centrale Tedesca Bundesbank – TARGET2 – Balance (31 ottobre 2012).

[3] Banca Centrale Spagnola – Bollettino economico – Ottobre 2012 – pag. 252 Tabella 8.1.b (25 ottobre 2012).

7 commenti Commenta

gainhunter

Scritto il 13 Novembre 2012 at 20:54

Altra riflessione: i saldi Target2 sono un’indicatore delle economie degli stati dell’eurozona, quindi (egoisticamente parlando) non sono un problema in sè ma rappresentano un problema che esiste a monte. E tale problema non si risolve con l’intervento della bce, posto che tale intervento porti recessione.

I saldi Target2 sono un problema per la Bundesbank, che è creditrice, e che quindi a lungo andare rischierebbe di fallire per crediti inesigibili (sto banalizzando i termini). Ma che fallisca per i suoi crediti verso gli altri stati o per la spazzatura (quella vera) di cui si sono riempite le banche tedesche, cosa cambia (tanto fallisce lo stesso)?

Note:

1. parlo di Germania e Spagna perchè sono gli stati con i saldi più divergenti, ma lo stesso discorso vale anche per gli altri

2. estremizzo il discorso, anche con vena un po’ ironica e un po’ polemica, ma non credo che la realtà sia molto molto diversa

lampo

Scritto il 13 Novembre 2012 at 21:04

Purtroppo, vedendo la reale situazione greca (che ho proprio poco fa esemplificato commentandola), sono sempre più convinto che la Spagna faccia bene ad aspettare… anche se prima o poi dovrà arrivare al dunque (con la sua situazione finanziaria non è in grado di farcela da sola).

Per quanto riguarda il Target2 tieni conto che l’ESM è praticamente partito adesso (è stato inaugurato lo scorso 8 ottobre)… per cui il divario che vedi evidente negli anni scorsi non lo ritengo assolutamente imputabile all’ESM.

Poi adesso l’ESM è praticamente un “cassetto vuoto” privo del suo contenuto: le prime due tranche di 16 miliardi ciascuna sono versate soltanto in questi mesi:

http://www.consilium.europa.eu/uedocs/cms_data/docs/pressdata/en/ecofin/132734.pdf

Infatti una delle cause del peggioramento del nostro fabbisogno statale ad ottobre (anno su anno) è proprio dovuto al versamento della prima tranche da 5,7 miliardi all’ESM.

Facciamoci l’abitudine…

Integro per risponderti anche all’altra domanda. Secondo me oggi il divario di Target2 (sono sicuro che molti economisti mi passerebbero alle armi per quello che sto per dire…) rappresenta ilo divario di competitività che si è creato all’interno dell’Europa a causa della crisi finanziaria… e in ultimo (nel senso in quest’ultimo anno) un indicatore della fuga di capitali.

Che poi come dici tu, egoisticamente parlando (ed essendo molto cinici) fallisca la Bundesbank o la Banca d’Italia… o chi vuoi… cambia poco la sostanza.

gainhunter

Scritto il 13 Novembre 2012 at 21:17

Sì, mi riferivo alla variazione di Ottobre. Siccome leggevo che l’ESM ha parcheggiato 4 miliardi in bond AAA (tra cui bund), in teoria questi soldi provengono da tutti gli stati (contribuendo in negativo al target2 del paese di provenienza per la quota sottoscritta) e finiscono in Germania e altri stati AAA (contribuendo in positivo ai rispettivi target2). Chiedevo conferma di questo.

gainhunter

Scritto il 13 Novembre 2012 at 21:34

P.S.: Grazie e sempre complimenti.

lampo: ilo divario di competitività che si è creato all’interno dell’Europa a causa della crisi finanziaria…

In che senso, puoi spiegarti meglio?

lampo

Scritto il 13 Novembre 2012 at 21:38

Se mastichi l’inglese e hai un fine settimana libero (non ti consiglio di leggerla la sera… altrimenti non dormi), ti consiglio di leggere questa interessante pubblicazione della Banca d’Italia che chiarirà tutti i tuoi dubbi… oltre che farti vedere certe posizioni eterodosse sull’adozione dell’oro come garanzia (così spero di incuriosirti):

Questioni di Economia e Finanza – Determinants of TARGET2 imbalances

http://www.bancaditalia.it/pubblicazioni/econo/quest_ecofin_2/qef136/QEF_136.pdf

Ti riporto la sintesi (così magari incuriosisco anche qualche altro lettore):

Il lavoro analizza gli andamenti dei saldi del sistema di pagamento TARGET2 all’interno dell’area dell’euro dal 2007 sotto due profili: il bilancio delle banche centrali nazionali e la bilancia dei pagamenti. La relazione tra i saldi TARGET2 e l’offerta di liquidità da parte dell’Eurosistema è esaminata, in particolare, descrivendo i mutamenti nella circolazione della moneta di banca centrale avvenuti con la crisi. Si analizzano, inoltre, gli andamenti della bilancia dei pagamenti di Grecia, Portogallo, Italia e Spagna, individuando quali dei seguenti fattori sono all’origine del forte ampliamento dei saldi TARGET2: (i) deficit di partite correnti, (ii) deflussi di capitali privati dai mercati dei titoli e interbancario; (iii) fuoriuscite di depositi. Lo studio suggerisce che i flussi TARGET2 hanno finanziato le partite correnti della Grecia, mentre non c’è evidenza del fenomeno in Italia, Spagna e Portogallo. In tutti i paesi, i flussi di liquidità provenienti da TARGET2 hanno prevalentemente sostituito i deflussi di capitali privati, nel mercato dei titoli e in quello interbancario; una fuoriuscita dei depositi dei residenti si evidenzia soltanto in Grecia. In Italia i deflussi di capitale sono interamente riconducibili a una diminuzione dell’attività interbancaria transfrontaliera e degli investimenti in titoli da parte di non-residenti.

Se non conosci l’inglese puoi sempre darlo in pasto all’ottimo traduttore di Google: è di bocca buona!

P.S.

Basta finanza per oggi… vado a leggermi un bel libro di letteratura (c’è meno fantascienza dell’economia reale!)

gainhunter

Scritto il 13 Novembre 2012 at 21:53

Grazie 🙂

Va benissimo in inglese. Il traduttore di Google lo uso per i siti tedeschi (per il momento 🙂 )

Se la Spagna chiede gli aiuti prende la strada della Grecia, quindi parte il circolo vizioso tagli/tasse – recessione – downgrade – maggiori aiuti – maggiori costi per finanziare l’ESM – tagli/tasse e via così; e poi ci sarà il problema che la bce sarà sempre più piena di quella che alcuni chiamano spazzatura (titoli di stato spagnoli), mentre gli investitori ne staranno alla larga, finendo in Germania e USA (fiscal cliff/QE3 permettendo), con conseguente aumento dello spread bund-bonos e contemporaneo aumento dell’odio intraeuropeo.

Se invece si riesce a continuare così, con acquisti non della bce ma degli investitori, ci penseranno la recessione in Germania e la purtroppo prorogata sorveglianza bancaria (che porterebbe alla luce delle cose interessanti) a far salire i rendimenti del bund. Conseguenza: o i soldi finiscono fuori dall’Europa (ma la conseguente riduzione del tasso di cambio potrebbe contemporaneamente frenarne il deflusso e favorire l’economia) oppure, per mantenere la stessa esposizione sulla zona euro, essendo aumentati i rischi sulla Germania potrebbero finire proprio nei PIIGS (che rendono di più e sono comunque garantiti dal sempre potenziale intervento della bce).

Domanda: il finanziamento della Germania da parte dell’ESM quanto incide sui saldi del target2?