in caricamento ...

SPREAD, torna di moda. Ma può diventare un problema?

Scritto il 14 Aprile 2022 alle 07:40 da

Dopo un periodo di tregua (non bellica purtroppo) si torna a parlare di Spread BTP Bund, ovvero di differenziale di rendimento tra titoli di stato Italiano e tedesco. E da alcune parti ho già letto di un’impennata dello spread e quindi di un aumento del rischio default per l’Italia.

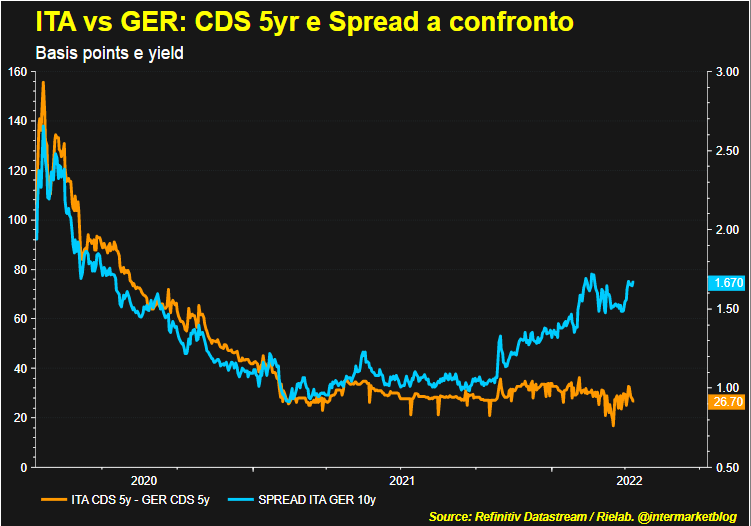

Bene, signori, a scanso di equivoci quadrate questo grafico. Il solito confronto tra lo spread BTP Bund e il CDS Italia, ovvero il costo della polizza assicurativa per tutelarsi da un eventuale default del paese Italia. Cosa notate? Che il costo della polizza assicurativa è rimasto stabile, mentre è salito lo spread. Quindi è salito il rischio Italia?

Il grafico dice tutto. È cambiato il mercato, innanzitutto. Le curve si stanno evolvendo e l’inflazione costringe gli analisti a prevedere tassi più generosi in futuro e quindi, se salgono i rendimenti, il premio al rischio viene prezzato diversamente. Morale, (e il grafico lo dimostra) anche se il rischio default resta stabile, lo spread BTp Bund tende ad aumentare.

ITALIA vs GERMANIA: spread BTp Bund e CDS

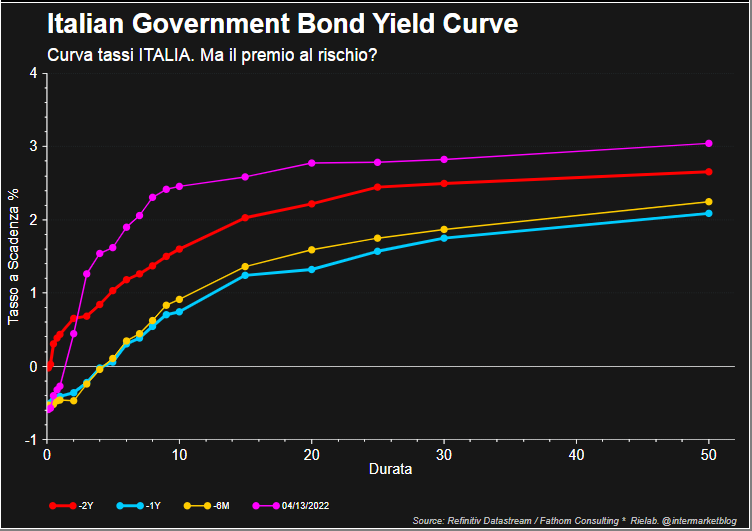

E se guardate la curva dei tassi Italia e la sua evoluzione, è evidente un’impennata soprattutto nella parte breve-medio. Impennata che ha fatto decollare i rendimenti fino all’area 10yr (zona benchmark) per poi stabilizzarsi in modo più uniforme.

CURVA TASSI ITALIA: vari cluster temporali

Certo, una cosa però occorre dirla e non può essere trascurata. A prescindere dallo spread, è evidente che l’impennata della curva dei tassi porta a maggiori oneri per i governi che dovranno rifinanziarsi a tassi maggiori. Ma non solo.

Anche prima dell’invasione russa, l’aumento dell’inflazione che ha raggiunto il 5,9% a febbraio ha reso certa la presa di posizione della BCE nei confronti degli acquisti di obbligazioni e spingesse addirittura ad un rialzo dei tassi, secondo qualcuno già da quest’anno.

Per la Lagarde diventa complicato difendere i paesi più deboli. Anche perché in una situazione di indebolimento, resta complicato riuscire a restare sostenibili. Oggi i CDS non segnalano problemi, ma non dimentichiamo che l’economia italiana dovrebbe crescere solo dell’1,9% il prossimo anno, contro il 3,5% della Germania, secondo le previsioni di Citigroup. E il suo debito sarà ancora il 148% del PIL nel 2026, più del doppio del 58% della Germania.

Sono così lontani i tempi del “whatever it takes” di Draghi, e anche le condizioni del mercato sono cambiate considerevolmente. E la Lagarde, di certo, interverrà in modo “similare” sono se sarà strettamente necessario. Un esempio: spread che veramente decollano e CDS che iniziano a diventare problematici. Prima di allora occorre tenere duro e sperare che la situazione non degeneri prima del tempo, con costi superiori del previsto e anche un’efficacia che rischia poi di diventare relativa.

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Nessun commento Commenta