in caricamento ...

ROTAZIONE e RIPARTENZA: i mercati vedono il NEW DEAL

Scritto il 12 Gennaio 2021 alle 13:55 da

Dopo la recessione ci sono tutti gli elementi che ci portano alla previsione di reflazione. Tassi nominali e tasso inflazione prospettica divergono. Quindi è il momento dei titoli ciclici? Si, ma attenzione, bisogna fare selezione.

Lasciamo da parte i discordi legati al fatto che stiamo vivendo una fase di bolla speculativa. Ormai è una situazione con cui abbiamo imparato a convivere e che ci accompagnerà ancora per un po’. L’abbondante liquidità sui mercati non ci mancherà di certo e, anzi, tenderà ad aumentare visti i piani fiscali previsti per il 2021 ( e il continuo sostegno delle banche centrali).

Ma proprio sotto questo aspetto, secondo me, è giusto notare un cambiamento.

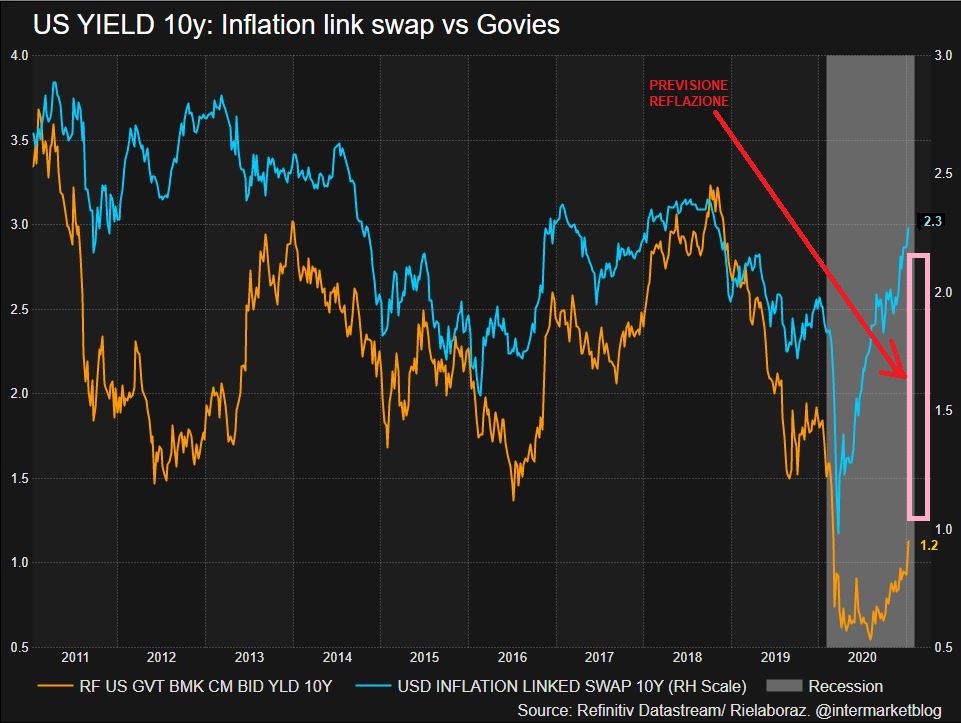

E il cambiamento le vediamo innanzitutto da questo grafico sovrapposto che ho creato.

TASSI e INFLAZIONE

A confronto i rendimenti nominali USA a 10y con inflation swap sempre a 10y. La politica fiscale, rispetto a quella monetaria, comporta più inflazione perché il denaro circola per forza (visto che si sovvenziona la cittadinanza). Il ciclo recessivo è atteso in fase terminale con tanto di ripresa ciclica. E il grafico ce lo dimostra, e notate bene, il tutto avviene in tempi molto più accelerati che in passato. This time is different, lo possiamo dire, soprattutto per le dinamiche, forse un po’ meno nella forma.

L’inflazione prevista a 10 anni decolla letteralmente, i tassi nominali no.

Il mercato sta scommettendo sulla ripresa ciclica, è evidente. Il GAP possiamo battezzarlo in un solo modo: PREVISIONE reflazione.

Quindi, la logica dovrebbe portarci a dire che è tornato in borsa il momento dei titoli CICLICI, visto che le aspettative di una maggiore spesa fiscale aggiungerà slancio alle azioni che più di tutte hanno sott performato nel 2020. E questo nuovo processo è già in corso.

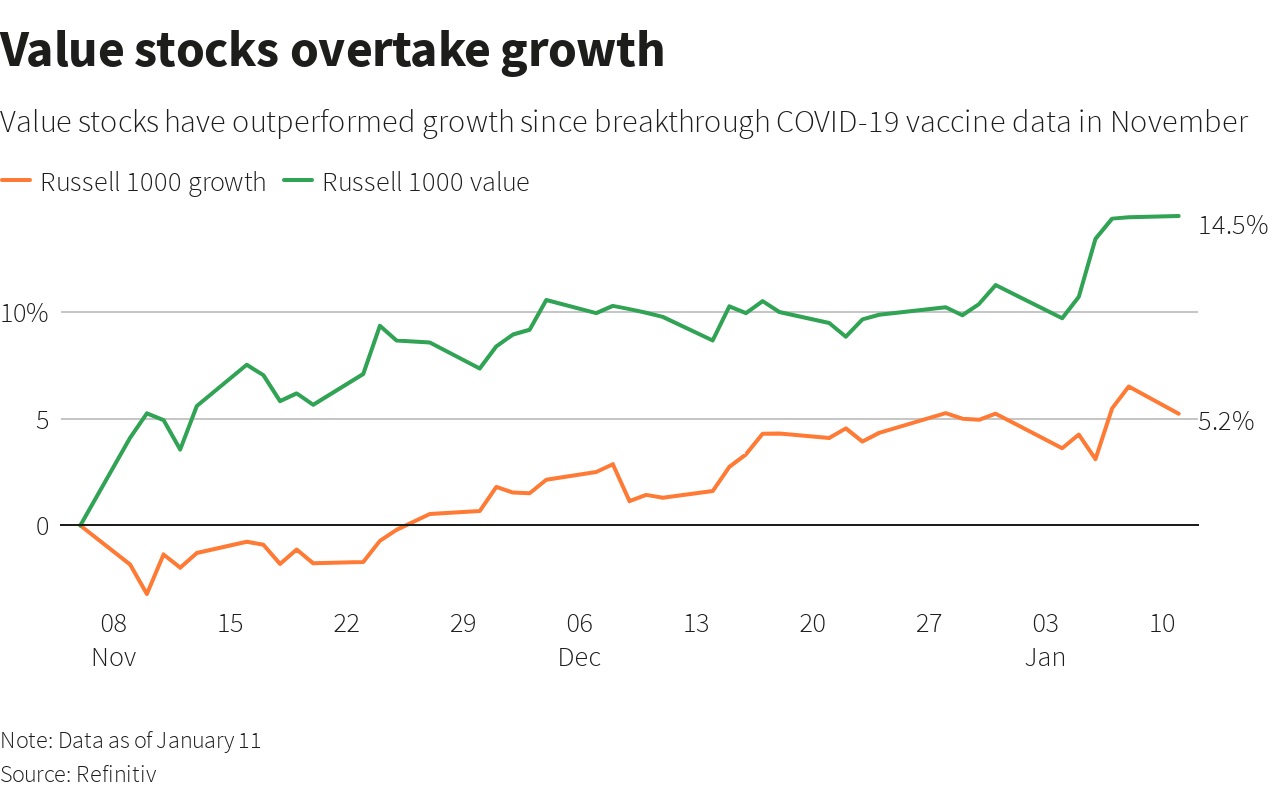

RUSSELL 1000: value vs growth

Piccolo dato statistico storico che può tornare utile. Crisi subprime 2008. Certo, crisi differente ma pur sempre recessiva. In questo contesto, in fase di ripartenza, le azioni value hanno registrato un aumento del 25%, mentre i titoli momentum hanno perso il 30% durante un periodo di tre mesi nel 2009, proprio quando l’economia stava uscendo dalla crisi finanziaria. Chiaro, tanti sono i fattori che influenzeranno ancora questo processo di ripartenza. I vaccini, il debito, i lockdown e tutto il resto. MA sembra abbastanza chiaro che il percorso sia questo.

Quindi è la fine dei titoli tech? Ma assolutamente no. Diciamo che in una sana rotazione settoriale, il mercato prenderà in considerazione anche altri settori che ha lasciato nel dimenticatoio negli ultimi mesi. Le ultime previsioni danno una crescita economica degli Stati Uniti che potrebbe raggiungere il 5% nel 2021, se l’amministrazione Biden dovesse andare (come sembra) oltre i $ 900 miliardi di spesa fiscale nei prossimi mesi (fonte JPM) . Questo potrebbe portare a “ricalcolare” molti utili previsti e quindi i target price di diverse aziende quotate “value”.

Ma facciamo attenzione. Dire solo VALUE non significa per forza “overperformance”. Visto che la recessione e le cause che l’hanno generata sono decisamente anomale, occorrerà fare molta attenzione ai tipi di value che si affronteranno. In altri termini, non fare di tutta erba un fascio, ma occorrerà un’attenta analisi qualitativa (soprattutto degli utili prospettici).

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Nessun commento Commenta