in caricamento ...

ROAD to TAPERING: target in autunno?

Scritto il 10 Agosto 2021 alle 11:44 da

La strada è segnata, il tapering è stato citato diverse volte dalla FED, sempre morbidamente perché bisogna non creare panico ma allo stesso tempo dare consapevolezza a tutti che è una manovra ormai programmata e necessaria. Quando? Forse già in questo 2021, magari in autunno inoltrato.

Sempre per usare il bastone e la carota, si susseguono pareri dei vari membri del board FOMC, spesso discordanti ma che stanno cercando in linea di massima di forzare un po’ i tempi. L’impennata del tasso inflazione è considerato dai più “temporaneo”. Ma non dimentichiamo mai che la componente “costo del lavoro” ancora non è entrata a “gamba tesa” sull’indicatore e quindi non si escludono novità nel medio termine. Novità di cui ovviamente nessuno parla perché scatenerebbe preoccupazioni. Anche perché, poi, lo stesso Biden sembra “frenato” proprio a causa dell’inflazione già troppo elevata.

Intanto il presidente della Fed di Atlanta, Raphael Bostic, tuona con un messaggio abbastanza forte: ha detto di aspettarsi che la banca centrale statunitense inizi a ridurre gli acquisti di asset tra ottobre e dicembre ma anche di essere favorevole ad anticipare questa data se il mercato del lavoro proseguisse con i ritmi visti di recente.

Nota bene: qui non parliamo di salari ma di disoccupazione USA. Non siamo in piena occupazione ma i dati sotto questo aspetto stanno fortemente migliorando. Il grafico parla chiaro. Guardate l’andamento della disoccupazione USA, ma anche dell’inflazione (a breve termine). Inoltre Bostic e il collega della Fed di Richmond, Tom Barkin, hanno detto di ritenere che l’inflazione abbia già raggiunto l’obiettivo della Fed del 2%.

Quello relativo ai prezzi è uno dei due requisiti da centrare prima di prendere in considerazione un incremento dei tassi. E domani aspettiamo il sondaggio della Fed di New York, con le aspettative di inflazione nel breve termine che si prevedono ancora elevate.

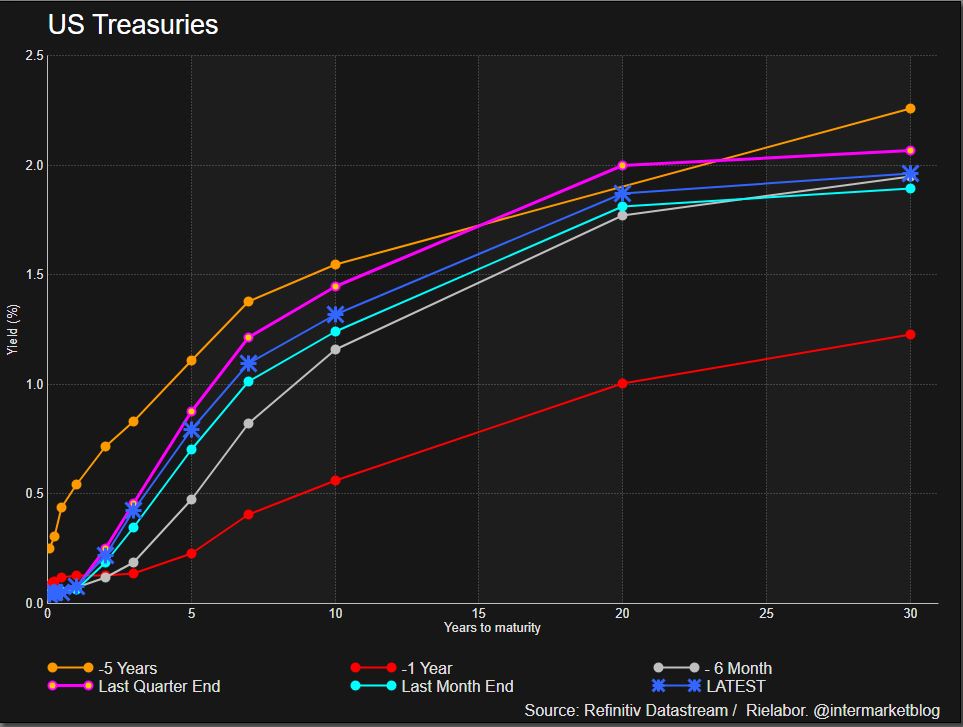

Curva dei tassi USA

Detto questo, sono evidenti le ripercussioni sulla curva dei tassi ma attenzione, rispetto a quanto potrebbe succedere, gli scostamenti non sono così netto. Qui sopra vedete la curva dei rendimenti USA. In blu la curva di oggi. Come potete vedere, solo la curva rozza (un anno fa) era in condizioni molto differenti.

Oggi siamo accostati a quanto vedevamo praticamente in tutto l’ultimo anno. Ma allo stesso tempo, la curva di 5 anni fa non è così. Già, perché la politica monetaria ha messo le sue basi molto tempo fa e quindi un’analisi storica a 5 anni potrebbe essere limitativa. Intanto però mi domando se ha senso pensare ad un chiaro irripidimento della curva nelle prossime settimane se veramente fossero confermate le date di partenza del tapering.

Certo, la FED cerca di controllare e gestire la situazione e questo è sicuramente un punto a favore della stabilizzazione della curva, anche perché se va “fuori controllo” ci rimette tutto il mercato, economia ed equity in primis, con effetti devastanti su tutto il tessuto economico e finanziario. Si andrebbe a distruggere tutto e questo non deve accadere, l’atterraggio deve essere morbido.

Questa è la grande scommessa della FED e di tutte le banche centrali..

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Nessun commento Commenta