in caricamento ...

Risparmio: le formichine italiane hanno depauperato il tesoretto

Scritto il 10 Maggio 2013 alle 11:25 da

Ricorderete un anno fa, quando proprio su questo blog iniziai a denunciare un “cambio di rotta” per il risparmio in Italia.

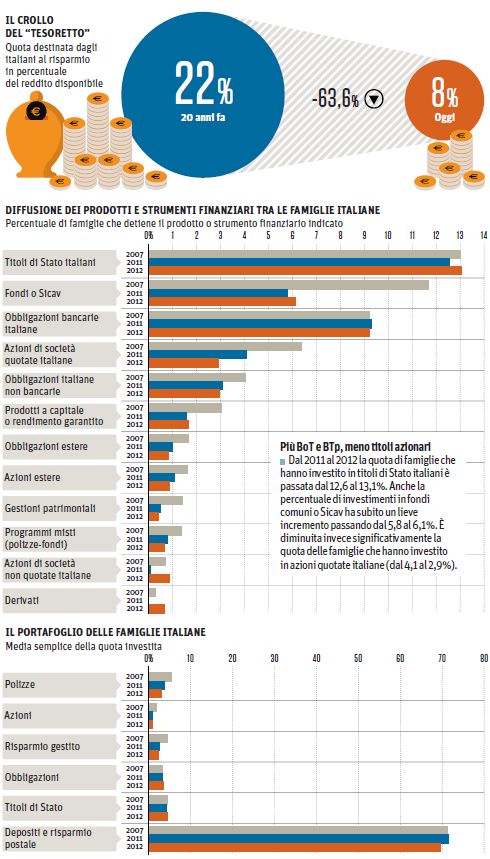

Il risparmio degli italiani, quel tesoretto su cui abbiamo affidato il nostro futuro e che fino ad oggi ci ha permesso di affrontare la crisi in modo più “dignitoso” rispetto a quanto fatto da altri nostri “cugini” dell’Eurozona, si sta progressivamente erodendo.

Qualcuno di voi commenterà: “ Ok, è il tesoretto degli italiani, ma è anche a causa di QUEL tesoretto che l’Italia rischia alla lunga il default”. Vero. Però come ho già detto in passato, il debito si può gestire. La crescita economica no. Inoltre dobbiamo imparare a guardare AVANTI e non solo a girarci indietro e autocelebrarci oppure piangersi addosso. E’ arrivato il momento di girare pagina. (Source)

Purtroppo come ben sapete, non abbiamo mai girato pagina. La situazione è degenerata e oggi ci troviamo in piena recessione e con un debito sempre più alto. E nello stesso tempo quel tesoretto di cui parlavo ad aprile 2012 si sta polverizzando. Proprio quel tesoretto che prima ci proteggeva dalla crisi, oggi si è prosciugato e a breve noi ci troveremo senza quel polmone di sicurezza che ci aveva sempre caratterizzato come “formichine”.

Negli ultimi venti anni la propensione al risparmio degli italiani si è ridotta di quasi due terzi, passando dal 22 all’8% del reddito disponibile.

No panic? Ok, panic…

STAY TUNED!

DT

NON PERDERE IL MEETING DI INTERMARKETANDMORE – CLICCA QUI!

Buttate un occhio al nuovo network di

Meteo Economy: tutto quello che gli altri non dicono

| Tutti i diritti riservati © | Grafici e dati elaborati da Intermarket&more su databases professionali e news tratte dalla rete | NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

24 commenti Commenta

bergasim

Scritto il 10 Maggio 2013 at 11:56

Kry

Potresti spenderli in Grecia o in Portogallo, a breve anche sugli schermi della Slovenia

Vincent Vega

Scritto il 10 Maggio 2013 at 12:09

vista la linea politica atta a disincentivare e depauperare sistematicamente il risparmio in ogni sua forma, in particolare negli ultimi due anni, mi sembra che ancora stiamo messi bene:

-patrimoniale ANNUA dello 0,15% sul portafoglio

– capital gain quasi raddoppiato, al 20%

– tobintax (roba da matti, come la vedete se nessuno può scaricare l’IVA?)

– rischio haircut e/o esproprio aumentato (SNSS, ratto di cipro ecc.)

se poi ci aggiungi la disoccupazione e la crisi 🙄

kry

Scritto il 10 Maggio 2013 at 12:20

Già non vorrei essere nei correntisti italiani che hanno il c.c. in banche slovene. Dai se li spendiamo tutti aiutiamo il pil visto che è l’unica cosa che non cresce.

Vincent Vega,

Aggiungiamo un dato distorto che nessuno tiene conto. L’italiano risparmiava grazie ai tassi generosi dei bot (1992/93 anche 13/15% ).

kry

Scritto il 10 Maggio 2013 at 12:27

Sai cosa mi fa più arrabbiare Lampo Scrive:

9 maggio 2013 alle 18:06

E non dimenticate che proprio questo USD potrebbe essere l’unica cosa che si rivaluta in caso di sell off (che oggi resta sempre un’ipotesi molto remota visto il meticoloso operato delle Banche Centrali).

Sono perfettamente d’accordo… dipenderà molto da quando decideranno a gestire la crisi bancaria di uno stato a noi confinante… in stile cipriota.

http://www.nytimes.com/2013/05/06/business/global/06iht-slovenia06.html?pagewanted=1&_r=1&partner=rss&emc=rss

A quel punto partirà il rialzo del $ (o più correttamente… il ribasso dell’euro) e avranno l’alibi per spingere a fare un altro passetto nell’unificazione bancaria, cogliendo l’occasione per eliminare qualche voce dalla lista delle banche in difficoltà…

Prima o dopo le elezioni in Germania? Temo prima… verso la fine del mese o più probabilmente nel corso del prossimo. RISCHIAMO UN UNIONE BANCARIA CHE COME BEN SAI I BUCHI MAGGIOR LI HANNO LORO. OLTRE AL DANNO LA BEFFA. SI EUROPA, GRAZIE GERMANIA.

john_ludd

Scritto il 10 Maggio 2013 at 12:56

non rischi un bel niente. I tedeschi non vogliono l’unione bancaria e quindi non ci sarà. Bella gente, basta starnazzare come tante oche, ve lo hanno detto 1000 volte: no agli euro bond e no all’unione bancaria. Lo devono scrivere anche sui muri ?

kry

Scritto il 10 Maggio 2013 at 13:00

Grazie John, solo una cosa chi dei tedeschi non vuole l’unione bancaria che dati possiede: nessuno, quelli reali o fasulli. Ciao.

andrea4891

Scritto il 10 Maggio 2013 at 13:37

visto che siete tutti cervelloni tocca a un povero scemo come me dire la cosa più ovvia

se i salari non aumentano e aumenta solo la disoccupazione sarà un successo garantire la sussistenza delle persone, altro che la quota di risparmio! quest’ultima si può comprimere, e anche sopprimere, le spese alimentari no

in una tale situazione hanno raddoppiato la tassazione, inventandosi pure nuovi balzelli … ma di che ci si stupisce ❓ ❓ ❓

john_ludd

Scritto il 10 Maggio 2013 at 14:48

i salari infatti calano ovunque e la disoccupazione è elevata, e laddove non sembra, in realtà lo è, mascherata da minijob e utilizzo spavaldo delle statistiche. Questo è tutto quello da sapere sullo stato dell’economia e siccome tu lo hai scritto, non sei per nulla scemo mentre tanti altri lo sono o peggio sono disonesti sapendo pure di esserlo.

john_ludd

Scritto il 10 Maggio 2013 at 14:50

Kry nessun sistema bancario di nessun paese è sano. Vuoi sentirti dire che le banche tedesche sono malmesse ? Bene allora te lo dico: sono malmesse o peggio. Ma le banche italiane non sono in condizioni migliori e chi ti racconta che stiamo bene è un pazzo.

lampo

Scritto il 10 Maggio 2013 at 15:05

Sai cosa mi fa più arrabbiare Lampo Scrive:

9 maggio 2013 alle 18:06

E non dimenticate che proprio questo USD potrebbe essere l’unica cosa che si rivaluta in caso di sell off (che oggi resta sempre un’ipotesi molto remota visto il meticoloso operato delle Banche Centrali).

Sono perfettamente d’accordo… dipenderà molto da quando decideranno a gestire la crisi bancaria di uno stato a noi confinante… in stile cipriota.

http://www.nytimes.com/2013/05/06/business/global/06iht-slovenia06.html?pagewanted=1&_r=1&partner=rss&emc=rss

A quel punto partirà il rialzo del $ (o più correttamente… il ribasso dell’euro) e avranno l’alibi per spingere a fare un altro passetto nell’unificazione bancaria, cogliendo l’occasione per eliminare qualche voce dalla lista delle banche in difficoltà…

Prima o dopo le elezioni in Germania? Temo prima… verso la fine del mese o più probabilmente nel corso del prossimo.RISCHIAMO UN UNIONE BANCARIA CHE COME BEN SAI I BUCHI MAGGIOR LI HANNO LORO. OLTRE AL DANNO LA BEFFA. SI EUROPA, GRAZIE GERMANIA.

Non credere che non faccia arrabbiare anche me! Ma purtroppo attualmente è evidente che preferiscono utilizzare il modello dell’esperimento giapponese, ovvero il quantitative easing colossale, per aumentare i valori dei titoli a livelli effettivamente completamente scollegati con l’economia reale.

Ma l’assurdo è che lo stanno facendo proprio per migliorare l’economia reale, nel senso che i QE americani, pur essendo stati massicci, hanno migliorato di poco i dati economici… ed un rientro della politica di QE non farebbe altro che far crollare i valori azionari (e non solo) riflettendosi in negativo sui timidi segnali economici indicativi a livello di indicatori.

Ecco quindi che hanno preferito usare il modello giapponese, visto che consente anche la fuga degli investitori nazionali dal proprio debito pubblico verso altri mercati, aumentando esponenzialmente l’effetto del QE, visto che finiscono sul mercato anche quei soldi.

Purtroppo è evidente che questa sia l’attuale scelta delle banche centrali, a cui si adeguerà presto la BCE, appena la corte costituzionale tedesca lo consentirà (a giugno)… o meno.

Mi rendo conto che sia assurdo… ma se ti fermi un attimo, ti estrani dai mass-media economici, e analizzi freddamente e meccanicamente quanto stanno facendo, questa è purtroppo la realtà (almeno attuale).

Infine sul risparmio italiano… se ti ricordi in uno dei miei primi post parlavo di bilancio familiare

http://intermarketandmore.finanza.com/bilancio-familiare-una-risorsa-importante-per-il-nostro-futuro-2-28354.html

in cui affermavo:

“… capite quanto sia importante nel prossimo futuro avere una gestione oculata, produttiva ed attenta dell’impiego delle nostre risorse economiche.”

Tra il mio giro di conoscenze conosco solo una famiglia che segue un bilancio familiare!

Tutti gli altri non hanno un’idea di cosa spendono annualmente per i loro bisogni familiari: quindi non sanno di conseguenza dove possono tagliare le spese e dove possono liberare risorse da investire per il futuro della famiglia.

E’ molto grave… e l’articolo di DT mostra purtroppo la conseguente evoluzione.

A scuola (mi sono informato) non c’è ancora nessun professore che dedica un’oretta a spiegare cosa sia un bilancio familiare e quanto sia importante.

Aggiungo che spesso accade anche per chi investe… di non tenere traccia dei propri investimenti e soprattutto delle spese, commissioni, tasse, tobin tax e via dicendo… ricordando solo i risultati positivi… e quindi mandando ulteriormente in rosso il bilancio familiare… senza rendersene conto.

lampo

Scritto il 10 Maggio 2013 at 15:08

Non credere che non faccia arrabbiare anche me! Ma purtroppo attualmente è evidente che preferiscono utilizzare il modello dell’esperimento giapponese, ovvero il quantitative easing colossale, per aumentare i valori dei titoli a livelli effettivamente completamente scollegati con l’economia reale.

Ma l’assurdo è che lo stanno facendo proprio per migliorare l’economia reale, nel senso che i QE americani, pur essendo stati massicci, hanno migliorato di poco i dati economici… ed un rientro della politica di QE non farebbe altro che far crollare i valori azionari (e non solo) riflettendosi in negativo sui timidi segnali economici indicativi a livello di indicatori.

Ecco quindi che hanno preferito usare il modello giapponese, visto che consente anche la fuga degli investitori nazionali dal proprio debito pubblico verso altri mercati, aumentando esponenzialmente l’effetto del QE, visto che finiscono sul mercato anche quei soldi.

Purtroppo è evidente che questa sia l’attuale scelta delle banche centrali, a cui si adeguerà presto la BCE, appena la corte costituzionale tedesca lo consentirà (a giugno)… o meno.

Mi rendo conto che sia assurdo… ma se ti fermi un attimo, ti estrani dai mass-media economici, e analizzi freddamente e meccanicamente quanto stanno facendo, questa è purtroppo la realtà (almeno attuale).

Infine sul risparmio italiano… se ti ricordi in uno dei miei primi post parlavo di bilancio familiare

http://intermarketandmore.finanza.com/bilancio-familiare-una-risorsa-importante-per-il-nostro-futuro-2-28354.html

in cui affermavo:

“… capite quanto sia importante nel prossimo futuro avere una gestione oculata, produttiva ed attenta dell’impiego delle nostre risorse economiche.”

Tra il mio giro di conoscenze conosco solo una famiglia che segue un bilancio familiare!

Tutti gli altri non hanno un’idea di cosa spendono annualmente per i loro bisogni familiari: quindi non sanno di conseguenza dove possono tagliare le spese e dove possono liberare risorse da investire per il futuro della famiglia.

E’ molto grave… e l’articolo di DT mostra purtroppo la conseguente evoluzione.

A scuola (mi sono informato) non c’è ancora nessun professore che dedica un’oretta a spiegare cosa sia un bilancio familiare e quanto sia importante.

Aggiungo che spesso accade anche per chi investe… di non tenere traccia dei propri investimenti e soprattutto delle spese, commissioni, tasse, tobin tax e via dicendo… ricordando solo i risultati positivi… e quindi mandando ulteriormente in rosso il bilancio familiare… senza rendersene conto.

D’altronde se lo facessero… sarebbe già scoppiata la rivoluzione… perché si sarebbero accorti già da un pezzo… come vengono fregati a livello di risorse… in tutti i modi!

kry

Scritto il 10 Maggio 2013 at 16:08

Grazie.

john_ludd@finanza,

volevo sapere se c’era un pazzo che dicesse la verità che le banche tedesche sono messe peggio. Non mi cambia nulla personalmente, mi imbestialisco al pensare le nostre medio/piccole aziende di meccanica di precisione acquistate dai tedeschi con denaro ( inesistente ) magari preso a prestito e con tassi d’interesse molto più bassi dei nostri.

john_ludd

Scritto il 10 Maggio 2013 at 17:43

temo che non siamo x nulla in linea. Ogni anno in Germania entrano 200 miliardi come surplus commerciale. Non sono buoni ? Dentro le banche tedesche ci sono 600 miliardi di depositi dal sud europa. Non sono buoni ? Il sistema produttivo tedesco è il più forte del mondo, fattura e guadagna come nessun altro. Le banche come dovresti sapere prestano denaro solo ed esclusivamente in funzione del merito di credito di chi lo chiede, sbagliando spesso e creando voragini soprattutto quando ci sono conflitti di interesse, ma finanziare una società tedesca che esporta in tutto il globo è certamente più facile e conveniente che prestare a Pinco Pallino. Il fatto che nelle banche tedesche ci siano delle porcherie non cambia questo dato di fatto, però se uno è contento a pensare diversamente a me va bene. E’ buffo, sembra che ormai da certe parti stia passando l’idea che la Germania è un paese debole, non lo è, è fortissimo. Tuttavia è una paese fragile ma questo è tutto un altro argomento.

kry

Scritto il 10 Maggio 2013 at 18:42

John non discuto della superiorità della germania e dei suoi dati. Anzi a volte mi piacerebbe vedere un pochino di germania anche da noi, ma non troppo. I 600 miliardi sono buoni e potrebbero ritornare al sud. Quello che mi fa riflettere è sul come riescono ad ottenere i risultati. Se ti va dimmi se qui raccontano barzellette http://www.rischiocalcolato.it/2013/05/euro-crisi-germania-italia-e-gli-altri-un-matrimonio-destinato-a-finire-male-molto-male.html Grazie. Ciao.

calciatore

Scritto il 10 Maggio 2013 at 19:18

Quello piu’ sorprendente e’ questo: le banche centrali vogliono , ripeto vogliono , fare diventare piu’ ricchi le persone , a tal senso hanno inondato di soldi. Invece di fare bot al 0,50% perché il buon padre di famiglia non si mette a comprare azioni? Tanto sa che non rischia niente, il mercato sale sempre ,tranne qualche storno sale da almeno 4 anni ininterrottamente. Discorso simile per l’euro , anzi del cross eur/usd . Tutti sappiamo che il cambio dovrebbe essere intorno allo 0,80 , invece non si schioda da 1,30.- Le banche centrali stanno tenendo su in modo artificiale il mercato azionario , l’euro , l’europa , la grecia, l’italia ,la spagna. Stiamo vivendo nel miglior mondo possibile, se il disoccupato avesse investito in azioni nell’estate del 2009 tutto il suo patrimonio di famiglia ora sarebbe ricco. Abbiamo piu’ fiducia nelle banche centrali!!

john_ludd

Scritto il 10 Maggio 2013 at 19:41

ho provato a volte a leggere quel blog lì ma proprio non ci riesco…

Sai come la penso, l’ho scritto 100 volte come un disco rotto. Viviamo in un sistema economico/sociale/politico al tramonto, che non considera nel proprio conto economico il costo delle risorse che consuma e che la natura non fa a tempo a rimpiazzare (dal petrolio all’acqua ai fosfati alle risorse ittiche). Tra i vari indizi della decadenza avanzata e che depone per un finale tragico e non prevede il lieto fine, c’è l’ossessiva attenzione al breve termine, l’assenza di comprensione delle dinamiche di lungo termine, il rifiuto di comprendere il senso del tempo, la fallace cieca fiducia nell’ingegno dell’uomo che risolve sempre tutto all’ultimo momento; e c’è il rifiuto sistematico di considerare che ci possano essere sistemi economici diversi da questo in grado di produrre ricchezza reale senza passare attraverso la sovra produzione di merci inutili. Niente ! E’ convinzione generale che ci possa essere solo questo, che produce rifiuti, surriscalda l’atmosfera e rende sempre più forti i batteri attraverso l’abuso di antibiotici (parlane con il tuo medico e senti cosa ti racconta). Questo è l’unico mondo per i banchieri e per gli industriali ma anche per la maggior parte dei non potenti che sperano al più di poter un giorno consumare come quelli che appartengono alla classe superiore. Questo è l’unico mondo possibile nella mente non solo dell’1% ma del 99%. E’ quello che pensavano i Romani, i Maya, gli imperatori della dinastia Tan etc… nessun impero piccolo o grande, nessuna civiltà nella storia si è mai auto riformata. Quando non vedi il problema, non fai nulla per risolverlo e se e quando lo comprendi è ormai tardi. I sistemi naturali non sono lineari, non cambiano poco x volta ma tutto in una volta; si chiamano cambiamenti di stato e sono irreversibili per il secondo principio della termodinamica e avvengono sempre nel modo più veloce tra tutti quelli possibili (principio della massima entropia).

E per rispondere alla tua specifica domanda tra le varie malattie di questo malato terminale c’è il crescente peso degli sbilanciamenti. Ogni paese che accumula surplus (Germania, Cina, Giappone, Corea…) lo può fare perché altri accumulano deficit. Non può esserci un creditore senza un debitore. La somma è zero e quindi quando il momento verrà, lo sarà anche per la Germania. E’ comunque un problema minore, come l’euro, il sistema monetario fallato e quasi tutto ciò su cui si concentra la nostra (anzi direi la vostra) attenzione. Poi un giorno BUM finisce tutto, per chi come me è oltre i 50 c’è una discreta possibilità di non vederlo quel giorno, per gli altri mi dispiace.

kry

Scritto il 10 Maggio 2013 at 23:38

Certo che per un pessimista pensare di non vedere quel giorno lo considero da ottimisti. Tra le cose che hai scritto due mi interessano in maniera particolare 1)la fallace cieca fiducia nell’ingegno dell’uomo che risolve sempre tutto all’ultimo momento. Questo lo abbiamo imparato da tutti quei film ” spazzatura ” che sono arrivati sui nostri schermi direttamente dagli usa. Ricordo anche qualche settimana fa quando Lampo diceva che molti brevetti sono tenuti nel cassetto per questioni economiche e lì avevo intuito dai tuoi commenti che prevenire è meglio che curare. 2)c’è il rifiuto sistematico di considerare che ci possano essere sistemi economici diversi da questo in grado di produrre ricchezza reale senza passare attraverso la sovra produzione di merci inutili. Qui se esiste un sistema diverso e sono convinto che ci sia dove le si trovano le informazioni. Ora tutto è legato al profitto di breve termine mentre andrebbe valutato il risparmio sul lungo termine. Per esempio se investo sulla pulizia e argini dei fiumi rischio meno che questo straripi e faccia danni e di conseguenza non devono intervenire le assicurazioni e lo stato con fondi finanziari. Dei farmaci non ne parliamo se posso non prendo nemmeno l’antidolorifico e sulle multinazionali e soprattutto farmaceutiche mi sono fatto la mia idea HOPELESSNESS.

ottofranz

Scritto il 11 Maggio 2013 at 07:27

john_ludd@finanza:

kry@finanza,la maggior parte dei non potenti che sperano al più di poter un giorno consumare come quelli che appartengono alla classe superiore. Questo è l’unico mondo possibile nella mente non solo dell’1% ma del 99%.

i. Ogni paese che accumula surplus (Germania, Cina, Giappone, Corea…) lo può fare perché altri accumulano deficit. Non può esserci un creditore senza un debitore. La somma è zero e quindi quando il momento verrà, lo sarà anche per la Germania.

una delle analisi più lucide lette ultimamente. Purtroppo è esattamente così, e alla base del problema c’è sempre qualcun convinto che i problemi saranno di altri e che lui la sfangherà

Scritto il 11 Maggio 2013 at 10:55

Sopratutto i tedeschi non vogliono l’unione bancaria altrimenti saltano fuori un po’ di altarini…

Scritto il 11 Maggio 2013 at 10:58

Come sempre commenti di altissimo livello.

chiari, concreti, realistici.

Questa, cari amici, è vera informazione, libera ed indipendente con pareri lucidic he mettono a nudo la realtà dei fatti.

E gli altri…lasciamoli sbraitare…

E’ giunto il tempo di capire e di essere concreti.

john_ludd

Scritto il 11 Maggio 2013 at 15:05

Qualche pensiero a ruota libera…

1) un sistema efficiente previene invece che curare ma prevenire significa spendere meno in ricostruzione e di più in beni che durano, quindi si andrebbe verso un sistema che produce meno ma meglio e il PIL cala

2) efficienza energetica: è possibile ORA ridurre del 20-30%i consumi SENZA alcuna riduzione della qualità di vita. Riducendo del 20% la bolletta energetica con i risparmi di qualche anno si pagano gli investimenti ma complessivamente si produce e consuma meno gas/petrolio/carbone e il PIL cala

3) efficienza nei trasporti: in Italia x esempio nessuna città dista più di 150 km dal mare. Più trasporti e meno via nave = minor costo delle merci = meno PIL

4) utilizzo della rete x automatizzare gran parte del lavoro di backoffice: riduzione dei costi e riduzione del personale = meno PIL

etc…

tutto il nostro sistema è costruito sullo spreco, sulla necessità di sostituire beni altrimenti ancora perfettamente fungibili o andati distrutti per incuria o cattiva progettazione o…

tutto il nostro sistema è pieno di debiti impiegati per finanziare investimenti a ritorno nullo o negativo, un sistema efficiente li rivelerebbe per quello che sono: debiti non esigibili

siccome il cambiamento verso un sistema che produce CONOSCENZA (immateriale quindi a zero entropia) non lo vogliamo perché a larghissima maggioranza preferiamo un sistema che produce beni fisici, la natura ci manderà a sbattere contro i limiti da essa imposta e quindi moriremo in massa fino a ridurci a un numero tale per cui i beni sottratti alla natura possono essere da essa sostituiti in quanto il numero di chi ne usufruisce (noi) si è ridotto drasticamente.

kry

Scritto il 11 Maggio 2013 at 20:43

Grazie, John. Tutto il mondo legato ad un pil ( che sale grazie ai debiti ) per quelli che rimarranno una pil-lola. Non voglio approfittare ma la morte in massa che prevedi avverrà per guerra o più probabilmente per fame ( cambiamenti climatici come siccità ). Ciao e buon fine settimana, dai domani sembra ci sia il sole.

john_ludd

Scritto il 11 Maggio 2013 at 21:09

io non prevedo nulla, il futuro non è noto a nessuno. Non sono quel tipo di folli che prevede la file del mondo domattina. Di sicuro non stiamo facendo (collettivamente e mondialmente) quello che dovremmo per prevenire un esito disastroso che gli scienziati ci annunciano come possibile e ogni anno che passa più probabile. E dire che ne avremmo tutte le possibilità essendoci due fattori che potrebbero ridurre i guai e nel lungo termine portarci su un cammino di prosperità: 1) la natalità è in calo quasi dappertutto, solo alcune nazioni poverissime come Nigeria e altre nazioni africane continuano ad avere tassi di natalità incompatibili con un esito meno che disastroso. 2) le tecnologie che ci permetterebbero di programmare l’uscita dall’era dell’energia fossile ci sono già e verranno perfezionate nei prossimi decenni. Quello che manca è la volontà. Questo link dimostra che stiamo andando nella direzione sbagliata. Naturalmente non se ne parla:

http://www.iea.org/newsroomandevents/pressreleases/2013/april/name,36789,en.html

Sarei quindi moderatamente ottimista sul piano delle possibilità tecniche ma lo sono molto meno per via di questa negazione della realtà che si potrebbe leggere come desiderio inconscio di suicidio di massa.

“…… Però come ho già detto in passato, il debito si può gestire.” Appunto allora perchè risparmiare(….. poi con tassi futuri negativi ).