in caricamento ...

RISK PARITY: the right solution. Or not?

Scritto il 22 Gennaio 2020 alle 13:48 da

Cosa è e come funziona la strategia RISK PARITY?

Non poteva essere altrimenti, in un mercato scarno di rendimenti cedolari, con grande fame di rendimenti, approfittando della bassa volatilità, la strategia RISK PARITY domina in modo assoluto e continua ad influenzare l’andamento dei Mercati. Una forma di finanza passiva (così la definisco perchè guidata molto spesso da intelligenze artificiali) in crescita inarrestabile.

Domanda: conoscete la strategia RISK PARITY?

Se volete ve la spiego rapidamente. Molti di voi hanno familiarità con la tradizionale “asset allocation”. Rispetto a questa classica allocazione di portafoglio, con la RISK PARITY ogni singola asset class viene corretta e ribilanciata sulla base della propria volatilità, utilizzando anche la leva finanziaria proprio per bilanciare la volatilità complessiva di portafoglio.

Questo tipo di strategia ha complessivamente 3 cardini:

1. il rendimento di ognuna delle classi di asset presente in portafoglio deve essere lo stesso, una volta che è stato ponderato per il rischio che è proprio di ogni singola classe

2. il rischio è diverso tra una classe di attività ed un’altra

3. la decorrelazione riduce il rischio complessivo del portafoglio

Se ci pensate, si tratta di una diversificazione portata all’esasperazione dalla matematica, dalla statistica e dalla AI. Ma rappresenta anche dei vantaggi, in quanto questo tipo di allocazione avrà statisticamente un’efficienza e un profilo rischio/rendimento migliore. Senza poi dimenticare la reattività in caso di drawdown. Infatti la strategia RISK PARITY mira ad avere un migliore “Sharpe Ratio” quando i mercati scendono.

E’ ovvio inoltre che il mix di asset class non sarà “standardizzato”. Ogni singolo gestore, ogni singola casa, avrà le sue view e anche i suoi software per ottimizzare i portafogli.

Quindi la RISK PARITY è la panacea di tutti i mali? Se avete letto fin qui, potreste anche pensarlo. In realtà c’è anche un rovescio della medaglia.

Innanzitutto l’utilizzo della leva finanziaria. Spesso utilizzata proprio per “esasperare” rendimenti in asset class più “povere” (bond market), diventa un boomerang soprattutto nelle fase di inversione. Inoltre l’immane massa di denaro che viene investita in questo modo è “unidirezionale” e mira a comprimere innanzitutto la volatilità. Domanda: se succede qualcosa di sistemico ed inatteso, e la volatilità esplode in modo incontrollato, come si comporteranno le strategie risk parity di fronte ad un aumento del rischio di drawdown? E’ concreto il rischio di un sell off generalizzato che mira a salvare il salvabile e, tramite i software, che porta a vendite a raffica incondizionate?

Forse questo è il grande timore delle banche centrali. Un sell off che si avvita su se stesso. Immaginate le conseguenze. Ecco perché ribadisco la volontà del sistema di comprimere sempre il più possibile la volatilità verso il basso.

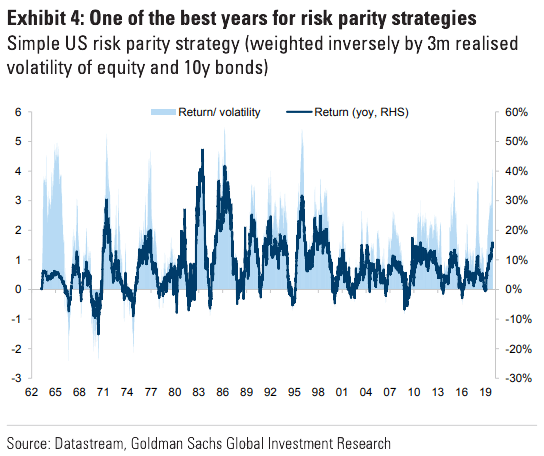

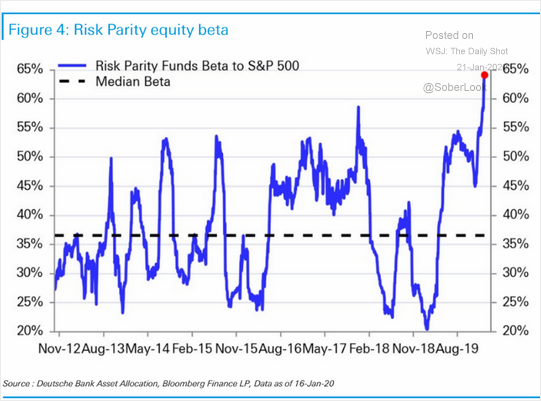

Volete avere una percezione delle dimensioni del fenomeno RISK PARITY?

Biggest concentration ever: the top five S&P companies hold the highest share of market cap pic.twitter.com/ABnZzyvGxg

— zerohedge (@zerohedge) January 12, 2020

Risk Parity, Vol Control, CTA and total systematic exposure to stocks at all time high pic.twitter.com/HglovchJ9k

— zerohedge (@zerohedge) January 12, 2020

E vi posso aggiornare (fresco di giornata) con questo nuovo clamoroso record dimensionale a livello di esposizione dell’equity nelle strategie risk parity.

Al momento non possiamo che registrare il successo di questa strategia che viene estremizzata da gestori e hedge funds proprio perchè estremamente efficiente e comoda. Ma dire che sia la soluzione a tutti i mali, mi sembra un po’ eccessivo.

STAY TUNED!

–

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Nessun commento Commenta