in caricamento ...

RIPRESA ECONOMICA: per le imprese sarà lenta e complessa

Scritto il 5 Agosto 2020 alle 14:18 da

Lasciamo da parte i mercati finanziari. Tanto ormai spero sia chiaro a tutti quali siano le dinamiche e le logiche. Palese lo scollamento tra l’economia reale e quella scontata dalla finanza.

I mercati hanno una chiarissima fiducia che propende per il fatidico scenario a “V”. Quadro be augurante, che tra l’altro ha trovato anche la conferma nella fiducia QUI citata.

Il dubbio amletico permane. Ma veramente riusciremo a riprenderci in questo modo, come se il Covid-19 fosse stato solo un brutto sogno?

The Conference Board è un gruppo di lavoro estremamente vasto ed articolato. Consta di circa 1200 società pubbliche e private e altre organizzazioni come membri, che rappresentano circa 60 paesi in tutto il mondo. E’ un ente NO PROFIT e quindi potenzialmente indipendente.

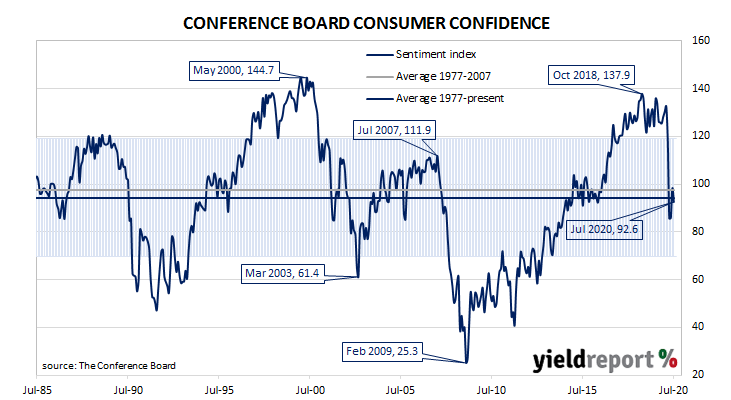

Il Conference Board pubblica inoltre una serie di indicatori macro molto noti, con analisi considerate da tutti di ottimo livello. Tra le tante potrei ricordarvi uno degli indicatori più importanti in assoluti, uno dei più seguiti ancora di più in questa fase economica. Il ben noto Indice di fiducia dei consumatori degli Stati Uniti. Questa è la versione più recente.

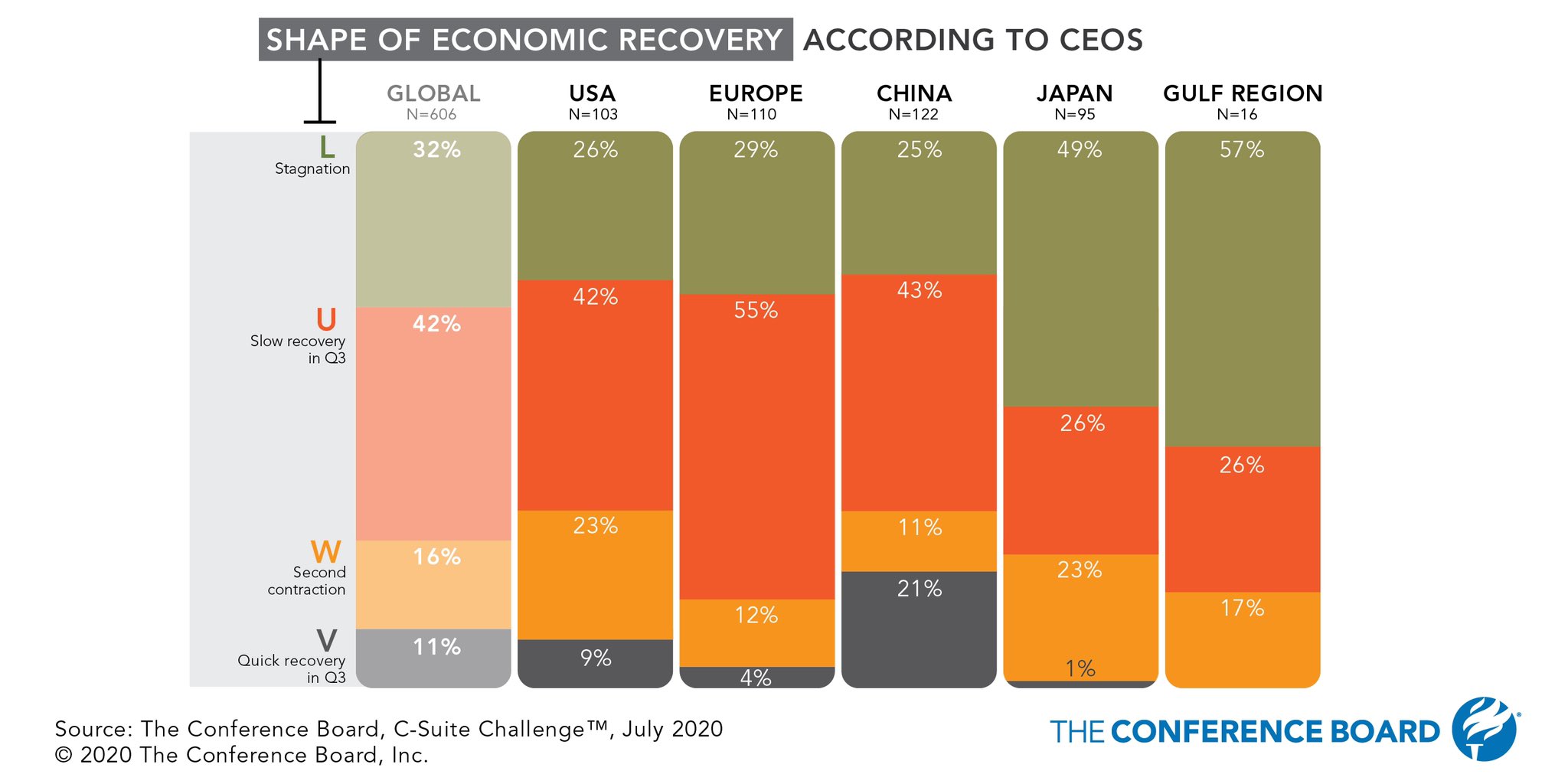

Indice di fiducia a parte, mi è capitato di trovare un’analisi proprio di questa organizzazione che diventa molto utile per capire qual è il vero sentiment degli imprenditori (ricordo che sono 1200 sparsi in tutto il mondo) in questa complessa fase economica.

Divisa per aree mondiali, è stato chiesto alle aziende facenti parte dell’organizzazione come stavano percependo la fase di ripresa e quindi come la potevano catalogare tra:

a) Stagnazione

b) Lenta fase di ripresa economica (Q3)

c) Seconda frenata economica

d) Ripresa a “V” (quella scontata dai mercati)

Ecco il grafico che sintetizza la risposta.

La Cina conferma la sua “leadership” nella ripresa post Covid-19, ma l’Europa? E negli USA solo il 9% vede una ripresa a V con ritorno ai livelli pre Covid.

A prescindere da come la pensano i mercati, che sono sicuramente influenzati anche da dinamiche diverse come tassi a zero, poche alternative all’equity, tassi reali fortemente negativi e tutto il resto, risulta che il sentiment aziendale si avvicina molto a quanto sto scrivendo da mesi. Questo deve essere fonte di preoccupazione non per le borse, che probabilmente godranno di dinamiche oggi non prevedibili, ma proprio per l’economia in generale e per quanto ne potrebbe conseguire a livello di solidità e prospettive.

STAY TUNED!

–

Giappone messo peggio di tutti (solo i paesi petroliferi ancora peggio).