in caricamento ...

REPRICING in action! Who cares?

Scritto il 8 Giugno 2022 alle 07:43 da

Il fenomeno del REPRICING come vi sto spiegando da tempo immemore, è la chiave di tutto quanto sta accadendo.

In ambito intermarket, ovviamente, bisogna partire da quello che è l’origine del problema (si parte sempre da li e tutto il resto diventa una conseguenza. Il Tasso INFLAZIONE.

- Tasso inflazione che sale

- Politica monetaria che cambia

- Tassi di interesse che cambiano

- Dividendi azionari che per forza subiscono delle conseguenze anche prospettiche

- Confronto rendimento equity vs bond

- Price Earning che si adeguano

- Nuovi target price elaborati sui nuovi dati a disposizione

Sembra tutto così complesso. In effetti lo è ma non a livello logico. Il problema è capire quanto siano giusti i calcoli, quanto siano credibili, affidabili e anche utilizzabili.

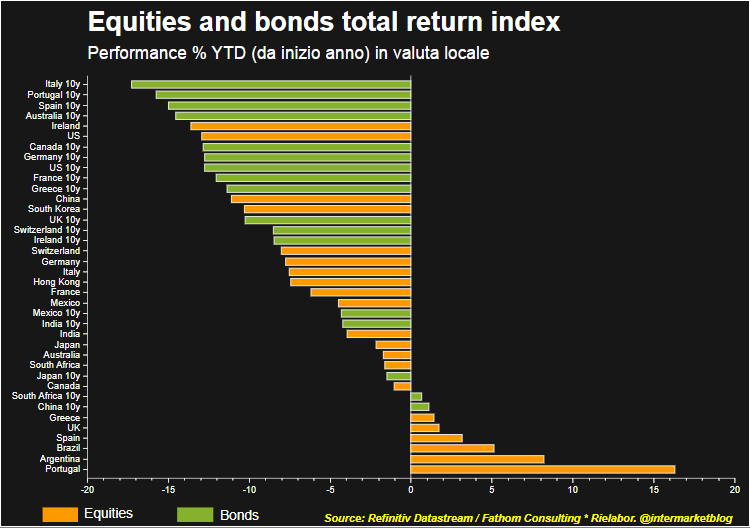

Tornando al repricing, ovviamente abbiamo già avuto un importante messaggio dai mercati. Ma ATTENZIONE, la grande novità rispetto alla storia è che in un mercato unidirezionale come quello attuale, è stato un bagno di sangue su tutti i fronti.

Guardate le performance delle varie asset class da inizio anno in valuta LOCALE.

Tassi che salgono ma non per reflazione, visto che l’economia è anche in rallentamento. E borse che quindi scendono.

BOOM, il mondo scopre che anche quello che era un porto sicuro (certi bond) in realtà sono addirittura più volatili dell’equity e il grafico sopra ve lo dimostra.

Quindi in questo contesto, il repricing dei target price dell’equity è un esercizio statistico tanto impegnativo quanto interessante. Ma è anche utile?

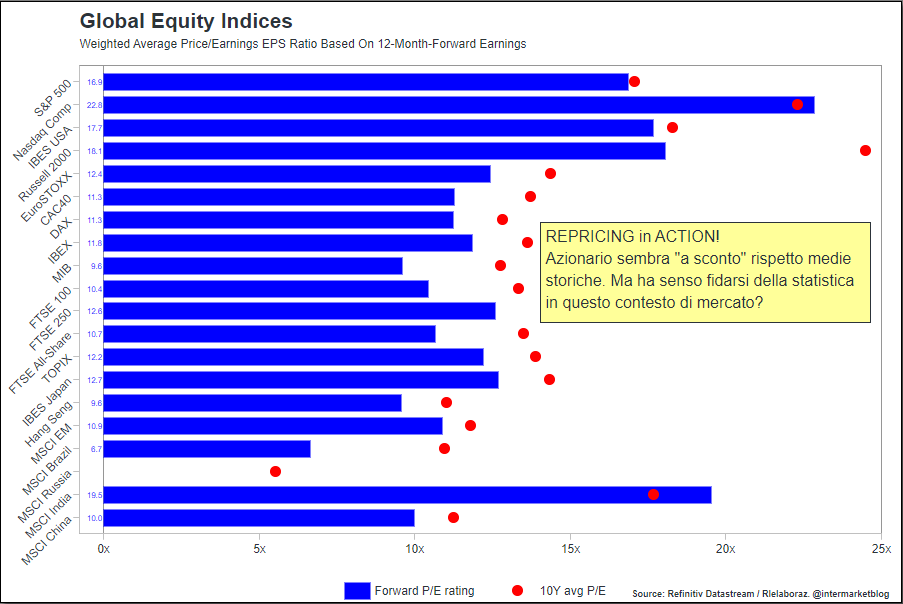

Come sempre questo è un mio parere personale e quindi è come sempre ampiamente discutibile. Per facilitarmi l’analisi, ho ripreso un grafico che ho creato, modificandolo, da Refinitiv. I vari indici MSCI sembrano a “sconto” rispetto alla media storica.

In realtà questo grafico ci porta a macroscopici errori di valutazione, proprio perché negli ultimi 10 anni, lo scenario dei tassi di interesse è cambiato radicalmente, nel bene e nel male. Tanto che poi, se andiamo un po’ più a fondo, ecco questo terzo e quarto grafico, decisamente più interessanti.

GRAFICO SPX FORWARD Price Earning 12m

Come vedete, il trading range del Forward P/E (quello che secondo me ha più valenza in chiave prospettica, è sempre abbastanza ampio e cambia di anno in anno. E se guardiamo al 2022 scopriamo che in fondo, oggi, non siamo poi così lontani da un livello medio, e non MINIMO.

Se lo stesso grafico lo rimoduliamo, inserendo anche altri mercati e usando questa volta la media degli ultimi 10 anni sempre di Forward P/E. Molti mercati sono a sconto rispetto alla media storica (guardate l’Italia!) ma altri nemmeno troppo.

Se lo stesso grafico lo rimoduliamo, inserendo anche altri mercati e usando questa volta la media degli ultimi 10 anni sempre di Forward P/E. Molti mercati sono a sconto rispetto alla media storica (guardate l’Italia!) ma altri nemmeno troppo.

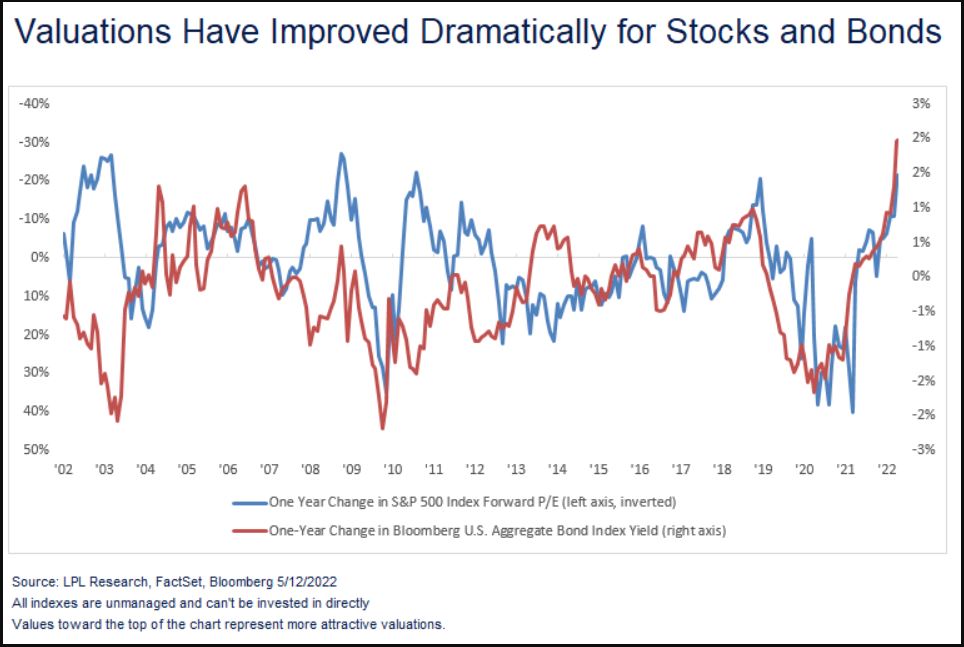

Inoltre occorre ricordare il dato più importante. Siamo di fronte ad una netta inversione di tendenza della politica monetaria, con rallentamento economico (e questo il mercato azionario potrebbe anche digerirlo) e soprattutto inversione dei tassi di interesse. La relazione tra il tasso dei bond e gli utili aziendali quindi, sono una delle chiavi fondamentali di lettura. E allora chiudiamo con quello che è “IL GRAFICO del giorno”.

CHART OF THE DAY: forward P/E vs Aggregate Bond Yield

Ecco il grafico risolutivo che vi spiega la “drammatica” correlazione tra il forward p/e e il rendimento medio (aggregate) del mercato obbligazionario. La correlazione è fortissima e non potrebbe essere diversamente.

Indi per cui capite perchè i punti descritti ad inizio articolo sono fondamentali. Perchè poi vanno a condizionare tutto il resto. Anche il mercato azionario, oltre che quello obbligazionario. E il REPRICING sarà una sentenza a cui tutti dovremo sottostare. Ma se almeno adesso ne avete capito le dinamiche, partite con un po’ di vantaggio rispetto agli altri.

Who cares? In realtà importa eccome… eccome….

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Nessun commento Commenta