in caricamento ...

Perché lo scenario di SOFT LANDING non è poi così scontato

Scritto il 12 Gennaio 2024 alle 07:50 da

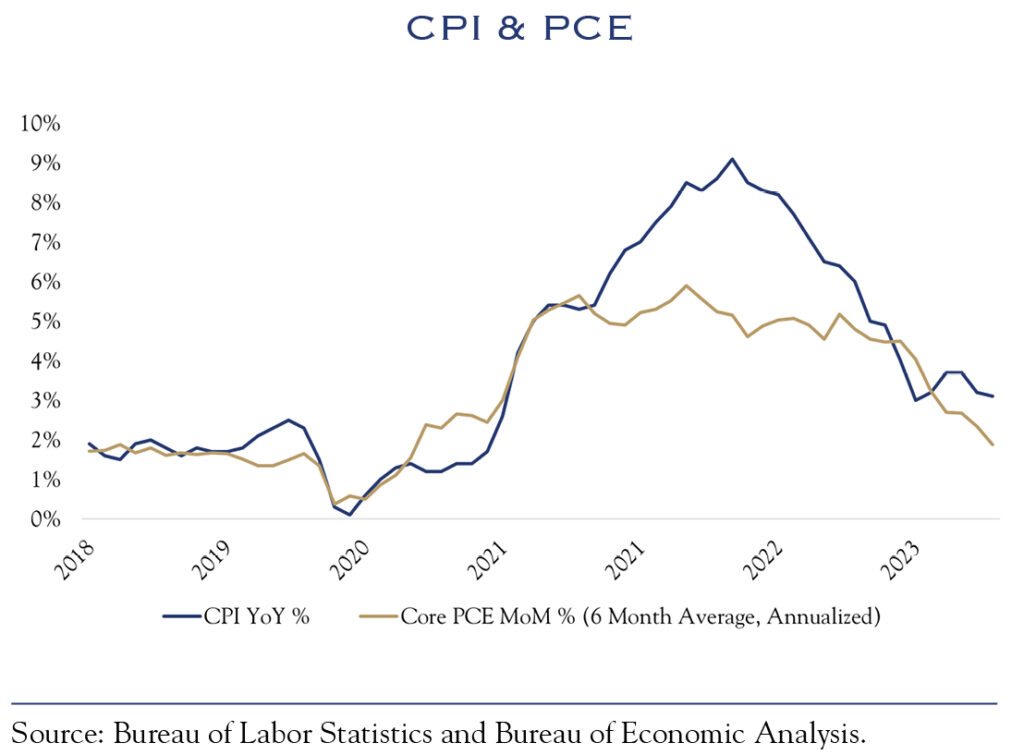

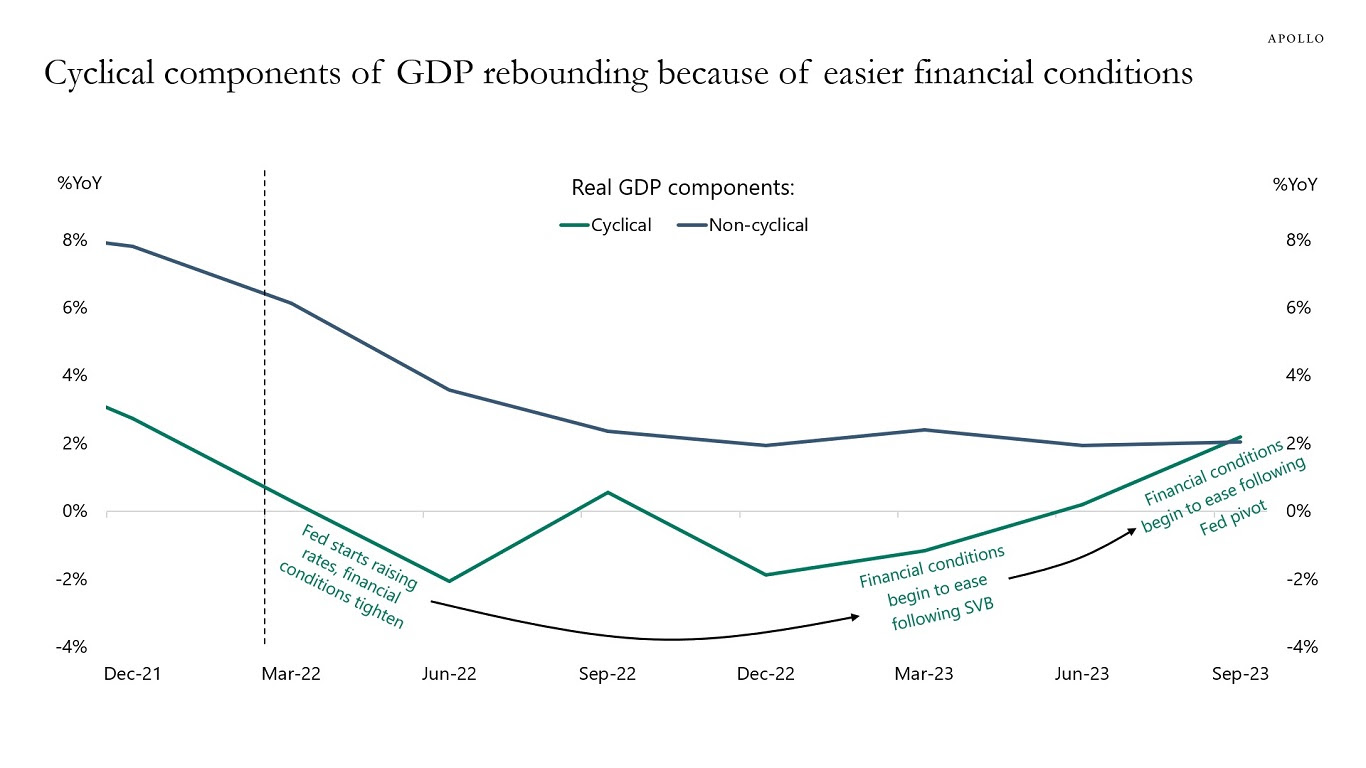

C’è un dibattito in corso su come l’inflazione PCE di base possa scendere dal 5,5% al 3,2% senza un rallentamento dell’economia. Tuttavia, questo dibattito ignora il fatto che i componenti ciclici del PIL, tra cui l’edilizia, hanno subito un forte rallentamento a causa degli aumenti della Fed, mentre i componenti non ciclici hanno continuato a registrare una forte crescita, in particolare grazie ai venti favorevoli post-Covid per ristoranti, alberghi e compagnie aeree.

I componenti ciclici del PIL sono i componenti sensibili ai tassi di interesse, come l’edilizia, i beni strumentali e i beni durevoli. Queste parti dell’economia hanno subito un significativo rallentamento quando la Fed ha iniziato ad aumentare i tassi.

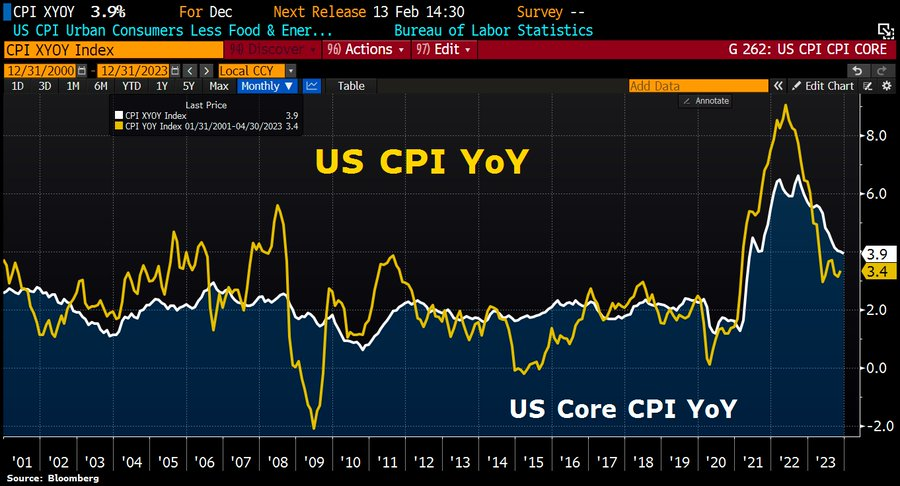

In altre parole, è fuorviante dire che gli aumenti della Fed non hanno avuto alcun impatto negativo sull’economia. Gli aumenti della Fed hanno avuto un effetto molto negativo sulle parti dell’economia sensibili ai tassi di interesse, in particolare l’edilizia, e il risultato è stato un calo dell’inflazione dell’edilizia. Con l’edilizia che ha un peso del 40% nel paniere CPI, il risultato è stato un calo dell’inflazione sia generale che di base per entrambi CPI e PCE. E i dati usciti ieri sul CPI confermano questo scenario.

Quindi, perché l’economia non ha rallentato di più e perché gli aumenti della Fed non hanno portato a un aumento della disoccupazione? Ci sono due motivi.

- In primo luogo, l’economia post-Covid ha visto una sorprendente forza nei componenti non ciclici dell’economia, tipo ristoranti, hotels oppure volare su aerei, ecc. I consumatori volevano viaggiare, andare a concerti e eventi sportivi dopo il Covid, e questo ha mantenuto forte la spesa dei consumatori.

- In secondo luogo, le condizioni finanziarie si sono notevolmente allentate a seguito della SVB, e questo ha stimolato la crescita del PIL al 4,9% nel terzo trimestre del 2023. DA cui è poi derivato il rally nei mercati azionari, dei crediti e dei titoli di Stato. E il cambio di rotta della FED ha fatto il resto.

Come mostra il grafico qui sotto, la linea di fondo è che i componenti non ciclici continuano a crescere costantemente a causa della forte domanda post-Covid per i servizi al consumo, e i componenti ciclici stanno rimbalzando a causa di condizioni finanziarie più facili.

Lo scenario probabile è che l’economia riaccelererà nei prossimi mesi, il che metterà una rinnovata pressione al rialzo sull’inflazione e, quindi, riporterà una Fed più aggressiva.

In breve, la Fed non ha finito di combattere l’inflazione e questo mio parere è stato già discusso più volte e, di conseguenza, è troppo presto per sostenere che si tratta di un SOFT LANDING (atterraggio morbido) perché sia i componenti ciclici che non ciclici del PIL dovrebbero essere solidi nei prossimi mesi.

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!).

ℕ𝕦𝕠𝕧𝕠 𝕔𝕒𝕟𝕒𝕝𝕖 𝕀ℕ𝕊𝕋𝔸𝔾ℝ𝔸𝕄 𝕔𝕠𝕟 𝕔𝕠𝕟𝕥𝕖𝕟𝕦𝕥𝕚 𝕖𝕤𝕔𝕝𝕦𝕤𝕚𝕧𝕚

𝕋𝕒𝕜𝕖 𝕒 𝕝𝕠𝕠𝕜!![]()

Segui il canale Intermarketandmore su WhatsApp

Nessun commento Commenta