in caricamento ...

NPL: la BCE ha proposto ma non ha IMPOSTO

Scritto il 9 Novembre 2017 alle 10:50 da

Come spesso accade, si tende a fare confusione quando ci sono delle novità che all’apparenza hanno un taglio molto “vincolante”, cosa che invece deve essere discussa.

In questi giorni si parla molto delle nuove proposte della BCE sulla gestione delle sofferenze bancarie, ovvero gli NLP (non performing loans).

SOTTOLINEO la parola PROPOSTE. Perché tutti stanno dando per VINCOLANTI le direttive BCE, mentre vincolanti non solo. Riprendiamo l’articolo del Sole si stamattina:

(…) L’ufficio legale del Parlamento europeo ha dato ieri parere negativo all’iniziativa dell’istituto monetario, sostenendo che la Bce avrebbe oltrepassato il suo mandato, proponendo regole obbligatorie erga omnes, e non relative a singoli istituti di credito. (…)

Quindi appare chiaro: si contesta di aver proposto regole che oltrepassano il mandato, ma non ci sono al momento imposizioni. La motivazione della contestazione è ovvia e ci interessa da MOLTO vicino: la proposta BCE introdurrebbe nuovi requisiti patrimoniali, aggirando per così dire la legislazione comunitaria e in particolare il regolamento noto con l’acronimo inglese CRR, ma soprattutto imporrebbe a molte banche l’obbligo di ricapitalizzarsi.

Per chi non avesse seguito l’argomento qui sul blog (CLICCATE QUI) ricordo che queste nuove regole propongono che i crediti non garantiti poi passati in sofferenza debbano essere coperti totalmente da accantonamenti nel giro di due anni. Se invece si tratta di crediti garantiti anch’essi diventati sofferenze, vale lo stesso ragionamento ma con un target temporale di copertura ben più ampio: infatti l’accantonamento dovrà essere effettuato entro 7 anni (il che permetterebbe alle banche di gestire la cosa con pi tranquillità).

ATTENZIONE: con questo non vi sto dicendo che la proposta BCE sarà accantonata. Vi dico solo che nulla è certo ed è chiara l’apertura di un tavolo di trattative che trova da una parta la BCE che vuole risolvere il problema NPL per stabilizzare definitivamente il sistema bancario. Dall’altra troviamo invece tutte quelle banche cariche di sofferenze che hanno iniziato da poco le pulizie ma che, come vi ho detto mille volte, hanno ancora tanto lavoro da fare. E nemmeno a farlo apposta, le banche con maggiori NPL sono quelle dei paesi più deboli dell’Eurozona: Italia, Grecia, Portogallo, Spagna.

Quindi, siamo alle solite: un attacco all’Europa più debole. Ma è un attacco giustificato in quanto deve essere fatto finalmente ordine nei bilanci delle banche, soprattutto italiane.

La soluzione?

Per certi versi pare semplice, in realtà non lo è per nulla. Basterebbe arrivare a CEDERE questi NPL e liberarsi della parte malata del bilancio. Il problema diventa a questo punto duplice: a chi vendo gli NPL? Beh, su questo possiamo dire che ci sono tanti istituti “specializzati” che potrebbero anche comprarli. Ma c’è il secondo problema: a che prezzo? E qui si scatena il putiferio. E’ difficilissimo poter fare delle valutazioni corrette e coerenti. Si è quindi obbligati a fare stime “politiche” che si aggirano in area 25-30 che porterebbero nelle banche dei problemi, visto che le coperture non sono sufficienti.

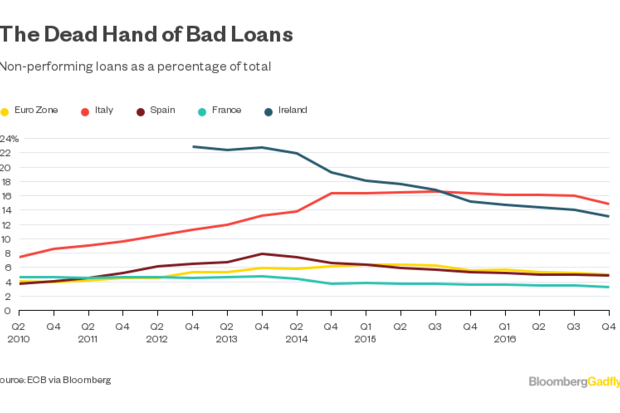

Guardate questo grafico…siamo in buona compagnia…

E queste sono gli NPL delle banche italiane, grafico non aggiornatissimo ma rende l’idea.

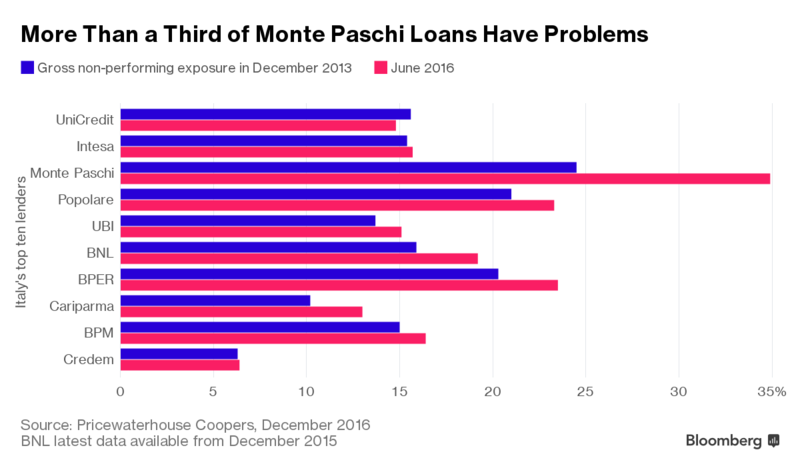

E tanto per rinfrescarvi la memoria, un confronto tra big banks europee sul texas ratio. E qui dominiamo… Anche se occorre dire, le nostre due grandi banche, ovvero Unicredit e Intesa San Paolo, non dovrebbero subire conseguenze (obbligo di nuove ricapitalizzazioni) dagli addendum BCE.

Quindi, capite benissimo che il problema c’è, lo sappiamo da tempo ma sappiamo anche che non è facilmente risolvibile. E il braccio di ferro porterà molto probabilmente alla classica “via di mezzo” che sarà anche di tipo “politico” ma darà un po’ più di ossigeno al tessuto bancario, anche se le pressioni della BCE per una risoluzione il più possibile immediata del problema NPL saranno di certo confermate.

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

2 commenti Commenta

paolo41

Scritto il 10 Novembre 2017 at 08:00

aggiungerei che le banche italiane hanno un ulteriore handicap nella lungaggine decisionale della giustizia italiana che prima di rendere attivo un recupero delle inadempienze coperte da garanzie passano…. anni!!!!!!

come volevasi dimostrare…

(ANSA) – ROMA, 9 NOV – La Bce potrebbe far slittare l’entrata in vigore dell’addendum alle sue linee guida sulla gestione degli Npl che intende fissare un calendario per la copertura dei crediti in default a partire da gennaio 2018. Lo ha detto la presidente del Consiglio di vigilanza bancaria della Bce, Danièle Nouy, durante un’audizione all’Europarlamento, precisando che la decisione finale “dipende dal board”. Nouy, dando un ulteriore segnale di apertura alle osservazioni critiche sulla stretta che la Bce vuole imprimere ai crediti in default, ha aggiunto che “possiamo migliorare la formulazione e senz’altro sarà migliorata. Prenderemo in considerazione il parere giuridico e i pareri giuridici che ci saranno presentati”.