in caricamento ...

MULTIPLI e MERCATI: ma le borse sono veramente care?

Scritto il 25 Gennaio 2022 alle 07:43 da

Spesso si parla di multipli, senza però capire esattamente cosa possono significare. Certo, possono apparire cari, ma su quali basi? Un Price Earning (P/E) a 24 è sinonimo di borse care oppure no? Beh signori, dipende. E da cosa? Dalle prospettive, anche dal ciclo economico (Shiller insegna) e soprattutto dai tassi di interesse.

Riprendiamo allora il concetto di ERP, ovvero Equity Risk Premium.

ERP: Equity Risk Premium, è il rendimento atteso in eccesso di un mercato azionario rispetto alle attività prive di rischio. Tradotto: quanto gli investitori chiedono in termini di rendimento atteso per investire in un mercato rischioso.

Quindi, se parliamo di mercato USA, l’ERP è la differenza tra il Treasury a 10y e quanto si aspetta dal mercato azionario. E’ quindi ovvio che se aumentano i rendimenti del Treasury, rendono il mondo bond più interessante a scapito dell’equity.

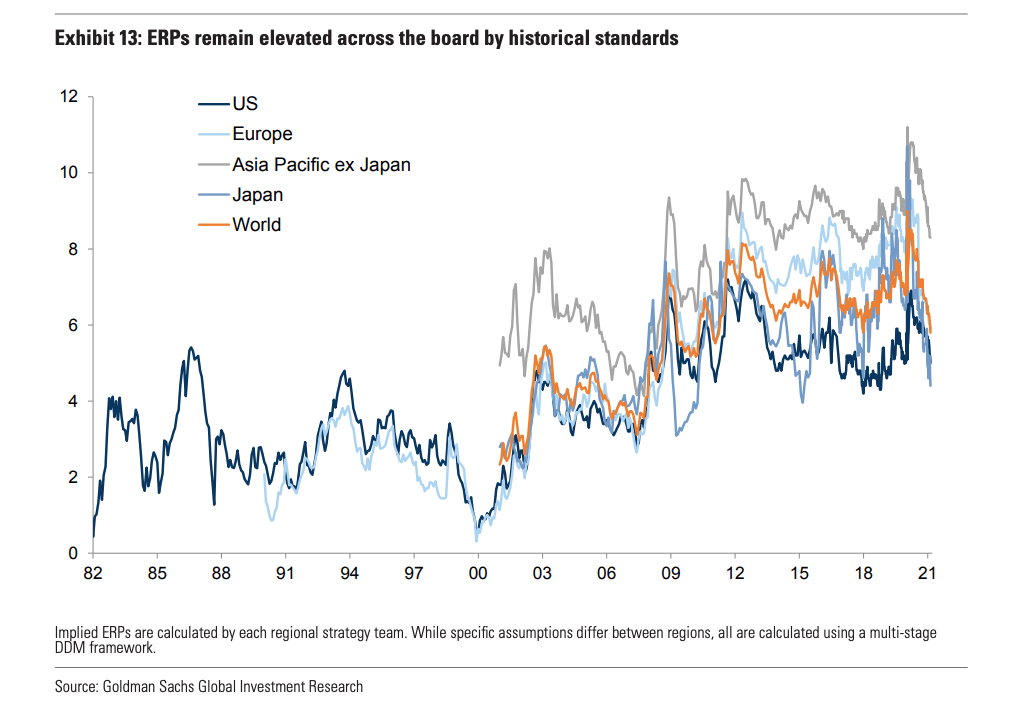

Oggi l’ERP è rappresentabile in questo modo (thanks to Goldman Sachs che mi evita di montare le funzioni su Reuters…)

Se facciamo riferimento al mercato USA che in questo momento merita il massimo dell’attenzione, notiamo che OGGI l’ERP è pari a circa il 4,9%.

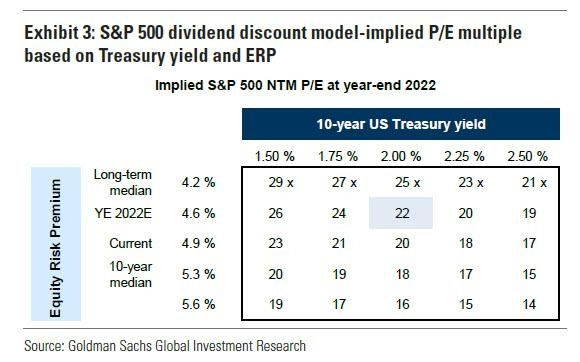

Tutto questo sarà anche molto bello ma l’amico lettore probabilmente si starà chiedendo a cosa potrebbe servire tutto questo. In realtà l’utilità la possiamo vedere dall’esercizio qui sotto riportato. Ovvero, tenendo conto dell’ERP e del rendimento dei T-Note, qual’è il P/E che dovremmo aspettarci dal mercato?

Allora, un esempio concreto. Oggi il T-Note 10y rende l’1,77. Se l’ERP è pari a 4,9%, risulterebbe coerente un P/E del mercato pari a 21.

Se prendiamo l’Earning Yield previsto per il 2022 (4,6%) rapportato a quello che possiamo considerare un rendimento target per il T-Note pari al 2%, il P/E diventa 22.

Domanda: ma oggi quanto è sto benedetto P/E dello SP500?

Facciamo così, se guardiamo al P/E current ci viene un coccolone e allora puntiamo al forward P/E 12 m che risulta più potabile.

Se quindi prendiamo questi parametri il mercato non risulta nemmeno così caro. Ma occhio perchè mai come oggi bisogna fare delle distinzioni e proprio nel mondo delle valutazioni, ancora oggi ci sono forti differenze tra vari settori ed aree. Sono anche diverse le prospettive, però i gap sono ancora molto importanti. Il riferimento è ovviamente rivolto ai FAANG. Quanto condizioneranno ancora questa correzione, visto che (come ampiamente previsto) sono loro a spurgare gli eccessi (mentre il resto del mercato non è nemmeno così expensive)?

STAY TUNED!

–

Buongiorno a tutti,

Qui sopra Danilo si chiede se le borse sono veramente care, e lo fa a livello “Macro”

con un classico ragionamento ed un approccio top-down.

Con lo spirito di integrare il ragionamento, qui di seguito, e con un approccio bottom-up,

vi propongo una analisi sintetica di un determinato settore….quello finanziario.

Si, proprio quello che tende a performare meglio quando i rendimenti aumentano, (il caso attuale e prossimo futuro) come evidenziato dalla slide di JPM Morgan che Danilo presenta all’interno del suo post “CORRELAZIONI E SETTORI – dove conviene investire con tassi in rialzo ” del 21 Gennaio scorso

Se Danilo dimostra che a livello Macro un livello di P/E di 22 non si può certo definire stratosferico, allora a livello Micro, cioè parlando di singoli titoli del settore Finanziario vi segnalo questi livelli:

JPM MORGAN – CITIGROUP – GOLDMAN SACHS esprimono un P/E compreso tra 6 e 9 e addirittura CITI presenta uni 0,8 a livello di Patrimonio Netto Tangibile

Circa le Banche Europee segnalo che UNICREDIT e SOCIETE GENERALE oltre ad un P/E di circa 7-8 associano un livello di Patrimonio Netto Tangibile di 0,50…… la stessa bistrattata CREDIT SUISSE che oggi stesso ha lanciato un Profit Warning sul 4Q 2021 esprime uno 0,5 a livello di PNT

Secondo me sono livelli tanto bassi da fare scattare un minimo di attenzione e vale la pena di darci un occhiata

DISCLAIMER : quanto scritto sopra NON E’ , ribadisco NON E’ una sollecitazione all’acquisto ma una mera segnalazione che ha lo scopo di essere una utile (spero) integrazione a quanto Danilo ha scritto

Mi auguro che quanto scritto vi sia stato utile e se qualcuno vuole approfondire il concetto

di PATRIMONIO NETTO TANGIBILE invito Danilo (se ne avrà voglia) a spendere qualche parola sull’argomento……..

Non voglio scaricare l’onere ma è per il fatto che, almeno a livello pedagogico, Danilo e nettamente più bravo di me…. eppoi lavora in banca,,,, chi meglio di Lui???

Un Saluto a tutti