in caricamento ...

MPS e ricapitalizzazione pubblica: troppi punti poco chiari

Scritto il 2 Gennaio 2017 alle 13:00 da

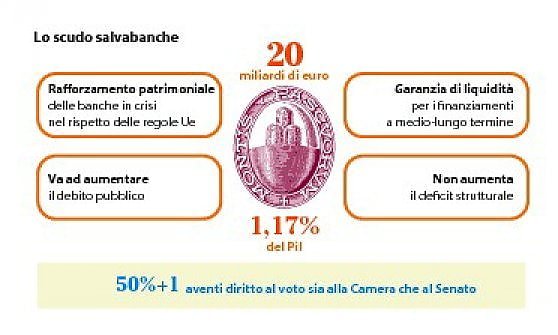

Anno nuovo, Monte dei Paschi al momento ancora vecchia. O forse nuova… la dead line ormai è passata e quindi era necessario l’intervento pubblico. Però perdonatemi, continuo ad avere qualche problema nel capire PERCHE’ la BCE ha deciso di innalzare il livello di ricapitalizzazione da 5 a 8,8 miliardi di Euro.

Credetemi, non lo faccio perché voglio a tutti i costi puntare il dito sulle inique prese di posizione della responsabile alla Vigilanza BCE, tale Danièle Nouy. Voglio semplicemente CAPIRE, anche per comprendere il metro di valutazione della BCE. Nella speranza che ci sia un metro di valutazione.

Se facciamo un conto “della serva”, passare da 5 a 8,8 miliardi significa un costo maggiore del 76%. E scusate se è poco. Insomma, come è possibile che all’indomani della fallita ricapitalizzazione privata, la Bce pretenda che, con l’intervento pubblico, la ricapitalizzazione di MPS sia maggiorata del 76%?

Brueger dice, ammet2tendo un po’ di confusione sull’argomento:

(…) “Sia Reuters e sia FT collegano questa modifica al deterioramento della liquidità di Mps, ma non è una tesi convincente. La liquidità è diversa dal capitale: se così non fosse, allora dovremmo concludere che ogni volta che una banca (o addirittura uno Stato) è illiquido, è anche insolvente. La posizione di liquidità di Mps è peggiorata nelle ultime settimane, ma l’intervento dello Stato lo aveva già previsto”. (…) (Source)

C’è chi parla di accanimento terapeutico. Cerchiamo piuttosto di essere realisti e capire cosa diavolo è successo ed anche il motivo per cui la sopracitata Dottoressa Danièle Nouy impone a Mps la stessa copertura patrimoniale (il Cet1, fissato all’8%) che nel 2015 applicò alle banche greche, mentre nelle stesse ore riduce dal 10,7 al 9,5% l’analogo parametro richiesto alla Deutsche Bank (la banca europea con il portafoglio più “zavorrato” dal peso dei titoli tossici). Certo, dalla revisione di tale parametro beneficerà anche Unicredit, almeno così sembra. Però quello che infatti io sto chiedendo è semplicemente CHIAREZZA. Non si può, su un argomento così delicato come quello delle banche, lasciare tutto (come dico spesso) alla sagra del relativismo. Si vuol essere rigidi e ferrei su tanti aspetti e poi si è relativi e discutibili su tutti gli altri. Non è solo questione di avere un metro univoco, cosa che do per scontata, ma quella di CAPIRE quale è il metro utilizzato.

(…) “La soluzione? La trasparenza. La Bce dovrebbe cioè spiegare qual è la ragione dietro alla sua richiesta e dovrebbe farlo al più presto. Trasparenza e affidabilità, sono elementi cruciali per l’efficace funzionamento del quadro comunitario di vigilanza e per dare finalmente certezza di investitore su come vengono affrontati i problemi del settore bancario. Questo genere di decisione volatile va in una direzione senza dubbio differente”. (Source)

Un’ultima nota. Qui ho accusato un po’ la BCE. Forse non sarebbe nemmeno male provare a “guardarsi” in casa. Le responsabilità degli amministratori sono indiscutibili. Solo una domanda: invece Consob e Banca d’Italia sono poi così senza peccato? E possono continuare a dire che “non sapevano”. Che vergogna. Un sistema di controllo che cerca le pagliuzze e non “si accorge” della trave che i contribuenti si ritrovano del deretano. Il potere della politica, forse…

STAY TUNED!

A potential area of abuse arises from granting credit to non-arms-length and related Parties, whether Companies or Individuals[*].

Consequently, it is important that Banks grant credit to such Parties on an arm’s-length basis and that the amount of credit granted is suitably monitored. Such controls are most easily implemented by requiring that the terms and conditions of such credits not be more favourable than credit granted to non-related Borrowers under similar circumstances and by imposing strict absolute limits on such credits.

Another possible method of control is the Public disclosure of the terms of credits granted to related Parties.

The Bank’s credit-granting criteria should not be altered to accommodate related Companies and Individuals.

-[*]- Related Parties can include the Bank’s Subsidiaries and Affiliates, its Major Shareholders, Directors and Senior Management, and their “direct and related interests”, as well as any party that the Bank exerts “control over or that exerts control over the Bank”.

l- – – – –

Risk Management Group of the Basel Committee on Banking Supervision [Bank for International Settlements (BIS), the], “Principles for the management of credit risk – final document l (and/or/IN the) “Operating under a sound credit granting process” – Basel: September 1, 2000

http://www.bis.org/publ/bcbs75.pdf

– – – – -l

NO (IN) ITALY… – ante-post 2000 (ALWAYS).

… https://www.youtube.com/watch?v=KM-EBZL881Q

サーファー © Surfer [1° SETTEMBRE 2000 al 6 GENNAIO 2017: NO (IN) ITALY, SEMPRE -l_ (con) Banca d’Italia, “presente” (SEMPRE)!]