in caricamento ...

Monti Bonds: non era meglio ricorrere alle azioni ordinarie?

Scritto il 13 Febbraio 2013 alle 14:36 da

Guest post: tutto quello che occorre sapere sui Monti Bonds e sul perchè si poteva fare di meglio.

C’è molta confusione sui Monti bonds; forse perché sono uno strumento opaco, a metà tra il debito e le azioni. Se proprio si deve nazionalizzare una banca, è meglio ricorrere alle azioni ordinarie. La ragione ultima per ricorrere ai Monti bond sta nella proprietà di Mps, con la presenza forte della Fondazione. Cerchiamo di fare un po’ di chiarezza, rispondendo ad alcune domande ricorrenti.

PERCHÉ I MONTI BONDS?

Molti pensano che i Monti bonds sia stati inventati in questi giorni per “salvare” Monte dei Paschi di Siena dal fallimento, in seguito alle perdite emerse sulle operazioni in derivati. Non è corretto. I Monti bonds nascono nel luglio dell’anno scorso, per consentire a Mps di soddisfare le raccomandazioni dell’Eba (l’Autorità bancaria europea), che imponeva ad alcune banche di aumentare il loro patrimonio, a causa delle potenziali perdite sul portafoglio di titoli di Stato.

(1) Può sembrare paradossale, ma è proprio così: l’intervento della Stato in Mps è nato dalla forte esposizione del Monte dei Paschi verso lo Stato italiano (come lo stesso presidente della banca, Alessandro Profumo, affermò nell’agosto scorso).

Naturalmente, non tutte le banche che hanno avuto questa richiesta dall’Eba hanno fatto ricorso agli aiuti di Stato. Vi erano altri due modi di procedere (che non si escludono a vicenda):

(i) ridurre la dimensione dell’attivo della banca;

(ii) chiedere nuovo capitale a soggetti privati.

La seconda soluzione è preferibile per l’economia ed è stata auspicata dalle autorità; in Italia, è stata adottata da Unicredit. Ma nel caso di Mps l’aumento di capitale si scontrava con gli interessi della Fondazione. Questa non aveva i soldi per versare altro capitale: per partecipare all’aumento di capitale del 2011 aveva già fatto debiti, cosa anomala per una Fondazione, ma autorizzata dall’allora ministro Tremonti.

(2) D’altra parte, per la Fondazione accettare che fossero altri soggetti (ammesso che ve ne fossero) a versare ulteriore capitale equivaleva a sopportare una “diluizione”: una riduzione del proprio peso (leggasi potere) nell’azionariato della banca. E così si è preferito ricorrere agli aiuti di Stato. Quindi il problema non sono i derivati, ma la invadente presenza della Fondazione nella proprietà della banca: è un problema non solo perché è un veicolo di interferenza politica nella gestione, ma anche perché è un ostacolo al rafforzamento patrimoniale della banca.

È UN PRESTITO O È CAPITALE?

Bella domanda, ma una risposta chiara e netta non c’è, perché si tratta di un strumento “ibrido”, per sua natura particolarmente opaco. Da un lato è un prestito, perché prevede il pagamento degli interessi, che sono anche salati: 9 per cento iniziale, destinato a salire fino al 15 per cento. Dall’altro, è capitale, per due ragioni:

(i) non c’è alcuna scadenza, quindi non c’è una data entro la quale i Monti bond devono essere restituiti;

(ii) i Monti bond partecipano al rischio di impresa al pari delle azioni; in particolare, se la banca subisce perdite tali da portare il suo coefficiente patrimoniale (rapporto patrimonio/attivo) al di sotto dell’8 per cento regolamentare, il Tesoro condivide le perdite con gli altri azionisti.

A differenza di questi, però, il Tesoro non può dire nulla sulla gestione della banca. Questo è il principale problema degli strumenti ibridi: chi li compra (in questo caso il Tesoro) sopporta il rischio di impresa, ma non ha diritto di voto. Le vecchie azioni di risparmio, una volta molto di moda nel nostro mercato azionario, sono state abbandonate proprio per questa ragione. Sarebbe stata molto più trasparente una emissione di azioni ordinarie, sottoscritta dal Tesoro. Ma ancora una volta questa ipotesi si scontra con gli interessi della Fondazione, per le stesse ragioni illustrate al punto precedente.

STIAMO ASSISTENDO ALLA NAZIONALIZZAZIONE DI MPS?

Oggi no, ma domani forse sì. Data la natura ibrida dello strumento, i Monti bond non rappresentano un ingresso a pieno titolo dello Stato nell’azionariato di Mps. Tuttavia, Mps ha la facoltà di convertire, in qualsiasi momento, i Monti bond in azioni proprie. Inoltre, gli interessi eccedenti il risultato di esercizio saranno pagati in azioni. È difficile prevedere se e quando Mps eserciterà la facoltà di conversione. Certo è che vi è un forte incentivo a decidere entro un paio d’anni. Se i Monti bond non saranno restituiti entro la metà del 2015, infatti, il loro valore nominale aumenterà del 5 per cento ogni due anni, incrementando così anche l’onere degli interessi. Quindi o la banca si rimette rapidamente in sesto, come promesso dall’attuale management, oppure la prospettiva della nazionalizzazione diventa assai realistica.

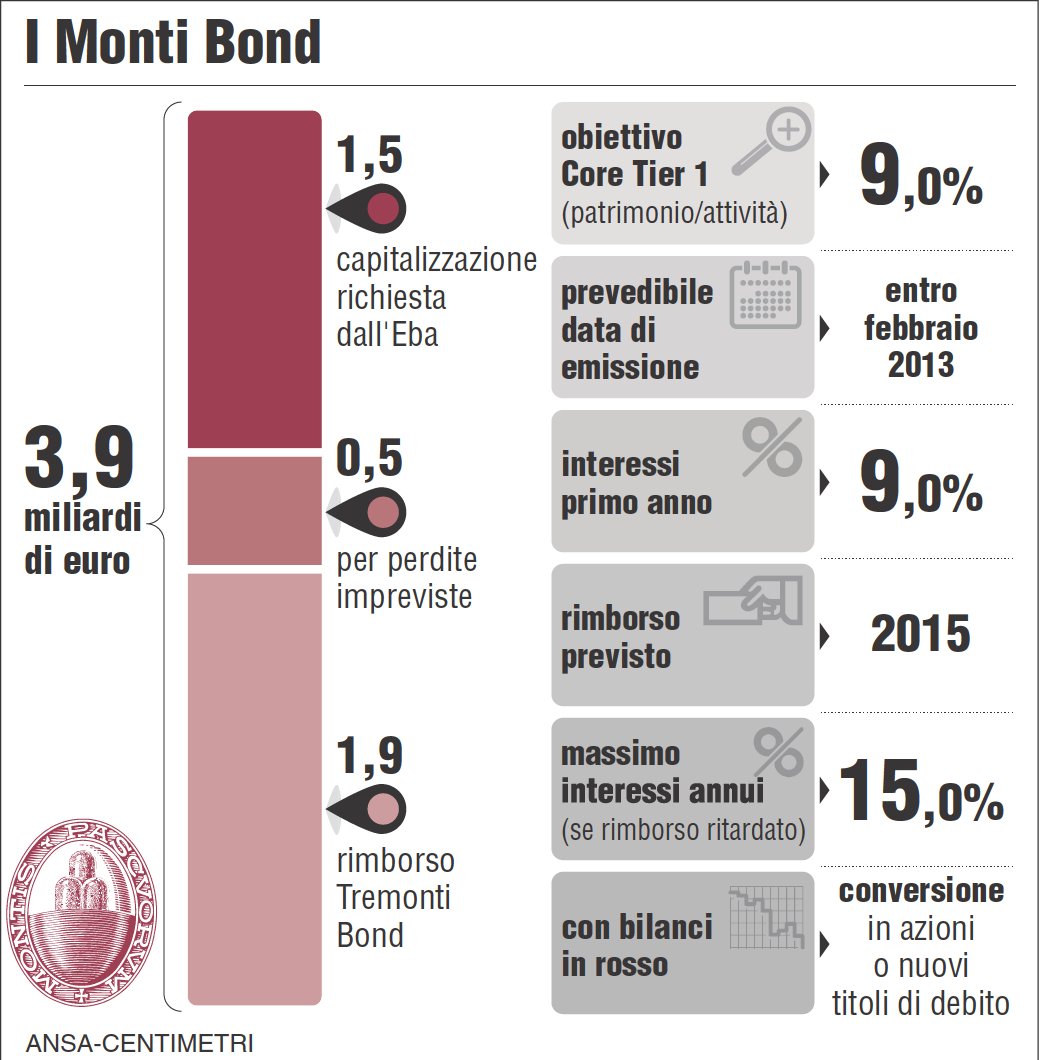

QUAL È L’IMPORTO DEI MONTI BOND?

Il conto è di 3,9 miliardi, per ora. In realtà, l’emissione netta è di 2 miliardi, poiché 1,9 miliardi servono a restituire i precedenti “Tremonti bond”. Tuttavia, l’importo sembra destinato ad aumentare, per due motivi:

(i) quest’anno Mps potrà pagare gli interessi, maturati nel 2012 sui Tremonti bond, emettendo altri Monti bond;

(ii) gli interessi maturati nel 2013, eccedenti il risultato di esercizio, potranno essere pagati da Mps (nel 2014) assegnando al Tesoro ulteriori Monti bond.

GLI ALTRI PAESI COME STANNO?

Dal confronto internazionale emerge qualche motivo di consolazione. Come si può vedere nella tabella qui sotto, dal 2008 in poi gli altri Governi europei hanno stanziato cifre enormemente superiori all’Italia per finanziare aiuti al settore bancario, sotto diverse forme: ricapitalizzazioni (in alcuni casi vere e proprie nazionalizzazioni) e prestazioni di garanzie. Tuttavia, va notato che lo strumento normale di intervento dello Stato nel capitale delle banche è la sottoscrizione di azioni ordinarie, con l’eccezione del governo francese che è più volte ricorso ai titoli subordinati. (3)

(2) È gustoso leggere adesso la Newsletter della Fondazione dell’agosto 2011, in cui si difendeva così la anomala scelta di indebitarsi: “la difesa della “senesità” del Montepaschi è un nostro fine statutario”.

(3) Si vedano le informazioni dettagliate riportate nello studio di Mediobanca, “Interventi pubblici a favore delle banche e degli istituti finanziari in Europa e negli Stati Uniti ”, aggiornamento del novembre 2011

STAY TUNED!

DT

Non sai come comportarti coi tuoi investimenti? BUTTA UN OCCHIO QUI| e seguici su TWITTER per non perdere nemmeno un flash real time! Tutti i diritti riservati © | Grafici e dati elaborati da Intermarket&more su databases professionali e news tratte dalla rete | NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

2 commenti Commenta

kry

Scritto il 14 Febbraio 2013 at 10:52

”Non sarebbe tanto diverso da quanto fu dal 1945 al 1971″. Allora il pianeta viveva in prosperita’ e il sistema funzionava alla perfezione. “C’era crescita economica e c’era certezza e stabilita’…….. Ma questo che parla si ricorda che il 45 era la fine della guerra e c’era tutto da ricostruire. Quello che stiamo vivendo è proprio l’incapacità di dare risposte da parte della politica dopo il 71 l’inizio del declino in italia la fine del miracolo economico.

Egr Mr Dream,(“L’analista di TCW Group Komal Sri-Kumar e Michael Woolfolk di Bank of New York Mellon sono interventui ai microfoini dell’emittente americana Bloomberg per parlare del tema.

Alla domanda sul rischio di finire in un periodo di “inflazione diffusa in tutto il mondo nei prossimi anni”, entrambi gli analisti convengono nel dire si. Il rischio e’ reale cosi’ come lo e’ quello di una perdita’ di credibilita’ delle banche centrali.La risposta al nodo della guerra valutaria e dei rischi inflativi generalizzati che offre Komal Sri-Kumar e’ molto semplice, almeno quanto drastica: un ritorno al sistema aureo.”Non sarebbe tanto diverso da quanto fu dal 1945 al 1971″. Allora il pianeta viveva in prosperita’ e il sistema funzionava alla perfezione. “C’era crescita economica e c’era certezza e stabilita’ in termini di quali erano i tassi di cambio”.”tratto da:http://www.wallstreetitalia.com/article/1499868/forex/guerra-valutaria-terminera-con-il-ritorno-al-sistema-aureo.aspx).Ma nel 1971 i derivati non erano così diffusi,i cambi erano stabili.

L’oro ritornerà ad avere quel peso dei secoli passati? E se si,conviene acquistarne di fisico?

Satuti watyr.