in caricamento ...

LA RESA DEI CONTI: mai cosi male dal 1970

Scritto il 1 Luglio 2022 alle 09:02 da

Siamo arrivati al giro di boa. Chiuso il primo semestre, ora proviamo a guardare avanti , al secondo semestre con la consapevolezza che le difficoltà per i mercati non sono ancora terminate.

I numeri parlano chiaro. La borsa USA conclude il suo peggior semestre da almeno 50 anni, dopo aver chiuso una giornata ieri nuovamente in profondo rosso.

Uno schiaffo all’amministrazione Biden e alla gestione monetaria di Powell che non si stanno dimostrando all’altezza della situazione.

Per carità, Powell si trova nel classico cul-de-sac dovuto ad una situazione quantomai complicata.

Biden invece ha dimostrato che con una recessione alle porte, un’inflazione alle stelle, tassi di interesse in salita e stipendi si, in crescita, ma non certo a livello dell’inflazione stessa, è un fantoccio che non ha il polso della situazione. E difatti i consensi sul personaggio sono ai minimi.

Notate, cari amici, la pochezza della classe politica a livello globale. Ve ne rendete conto?

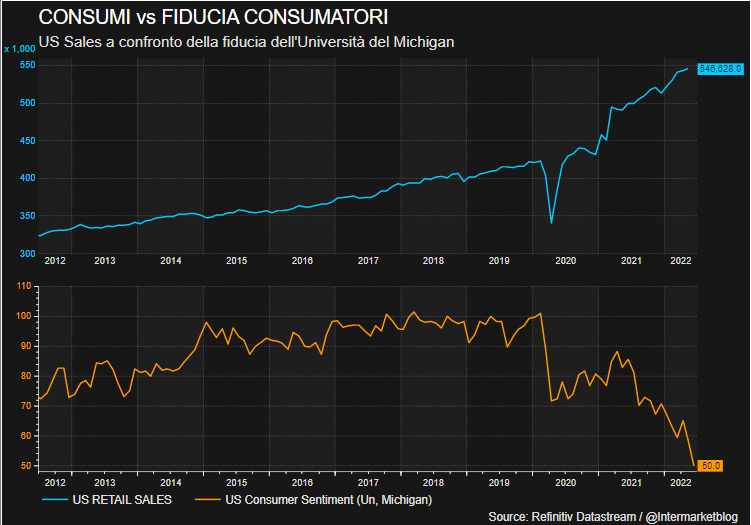

Intanto negli USA la conseguenza è un crollo della fiducia.

USA: fiducia consumatori vs consumi

Al momento i consumi sembrano reggere grazie ad alcune rotazioni settoriali che hanno interessato favorevolmente alcuni settori a scapito dei servizi. Ma cosa succede se, coerentemente con il grafico, visto il crollo della fiducia dei consumatori, i consumi stessi si ridimensionano?

Semplice signori, recessione ed un’economia che si avvita su se stessa.

Ma non è finita qui. Guardate questo mio secondo grafico.

Come possiamo interpretare il tutto?

- 1) Inflazione che resta molto alta

- 2) Risparmi che sono stati erosi in modo vistoso e ora si avvicinano ai minimi. E’ come se la gente avesse speso cosa ha risparmiato e ora sta perdendo la fiducia. I conti tornano. Che capiterà dopo?

- 3) I tassi stanno salendo ma è evidente il gap che costringerà la FED ad intervenire ancora

- 4) I salari salgono ma in modo insufficiente, quindi il consumatore risulta impoverito. Qui parliamo di USA, se apriamo il capitolo sull’Italia ….

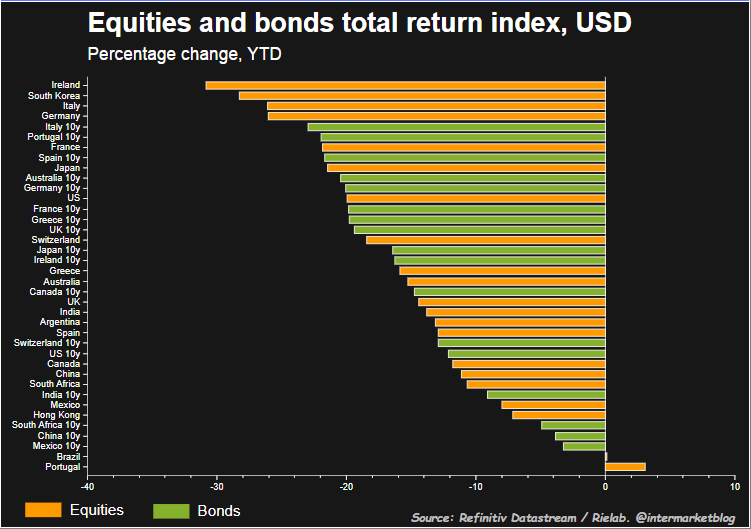

Con questo allegro quadro, ecco come è andato il primo semestre. Come sempre la performance delle singole asset class le ho parametrate all’USD per dar loro un metro di valutazione oggettivo.

THE CHART: performance primo semestre 2022

BTP a 10y che incassa, in USD, un -26%. Per la cronaca in Euro la situazione migliora ma resta pur sempre un -19% cedole comprese. Chi si salva è, a livello globale, la borsa portoghese. Tutto il resto è in rosso. Ma notate di quanto. Prendete per esempio il solidissimo BUND tedesco a 10 anni. Ha difeso il capitale? Esattamente come il BTP.

E la gente ha capito cosa significava quanto vi dico da anni. UNIDIREZIONALITA’. Ma adesso è tardi per leccarsi le ferite..

STAY TUNED!

bentornata PARITA’ EURO DOLLARO ERA DAL 2000 CHE TI ASPETTAVO, L’ATTESA E’ STAT LUNGA MA MERITEVOLE !!! E GRAZIE A QUEGLI EMERITI IDIOTI DI BUROCRATI EUROPEI XGE CI HANNO SPEDITO DRITTI DRITTI IN RECESSIONE PUR DI METTERE SANZIONI A DESTRA E A MANCA SENZA TENERE IN MINIMO CONTO DELLE ECOMIE DEI NS PAESE E DELLE LEGITTIME ASPETTATIVE DI NOI CITTADINI EUROPEI (ANCORA X POCO PENSO IO). PER IL $ HO APSETTATO 20 ANNI MA PER LA DISGREGAZIONE MONETARIA DELL’EURO PENSO DOVRO’ ASPETTARE MENO.