in caricamento ...

La Germania si protegge dalla crisi finanziaria

Scritto il 30 Aprile 2012 alle 14:32 da

Come già sapete dai mass-media finanziari, recentemente il Fondo Monetario Internazionale ha reso pubblico il rapporto sull’andamento attuale dell’economia mondiale assieme alle previsioni future. Si tratta del World Economic Outlook ([1]).

Come già sapete dai mass-media finanziari, recentemente il Fondo Monetario Internazionale ha reso pubblico il rapporto sull’andamento attuale dell’economia mondiale assieme alle previsioni future. Si tratta del World Economic Outlook ([1]).

Tranquilli: stavolta non snocciolerò grafici e dati per illustrarvi la situazione economica in cui siamo e le sue prospettive.

D’altronde molti aspetti presenti nel rapporto li conoscete già, visto che il blog li tratta ormai pedissequamente da diversi anni… in ultimo in questo post di DT sulla contrazione economica:

Crisi economica: alla ricerca del tempo perduto.

Crisi economica: alla ricerca del tempo perduto.

Nei prossimi anni molti stati europei (anche Italia e Spagna) vedranno finalmente un PIL positivo, come semplice rimbalzo rispetto al PIL molto negativo dell’anno prima (speriamo sia solo uno e non… anni).

Il grafico postato nell’articolo sopraindicato è eloquente: non credo serva aggiungere altro.

Spetterà quindi ai rappresentanti politici di queste nazioni l’arduo compito di rendere tale “decrescita” più o meno… felice!

Ho citato il rapporto del FMI perché volevo farvi leggere due frasi che mi hanno particolarmente colpito e fatto riflettere. Serviranno anche da introduzione per lo scenario che spiegherò dopo.

Prima frase ([1a]):

Policy has played an important role in recent improvements, but various fundamental problems remain unresolved. The European Central Bank’s (ECB’s) three-year longer-term refinancing operations (LTROs) have forestalled an imminent liquidity squeeze that could have led to a banking crisis. Together with the recent commitment to increase the euro area firewall as well as fiscal and structural reforms (notably in Italy and Spain), this lowered sovereign risk premiums, notwithstanding some widening again lately. The recent extension of payroll tax relief and unemployment benefits has averted excessive fiscal tightening that would have harmed the U.S. economy.

ovvero:

Nei recenti miglioramenti la politica ha giocato un ruolo primario, ma rimangono da risolvere diverse importanti problematiche. Le operazioni di rifinanziamento a lungo termine (LTRO) triennali, attuate dalla Banca Centrale Europea (BCE), hanno prevenuto una imminente restrizione della liquidità che avrebbe potuto portare a una crisi bancaria. Il recente impegno per aumentare il firewall a disposizione della zona euro, assieme alle riforme fiscali e strutturali (in particolare in Italia e Spagna), hanno abbassato i premi pagati per il rischio sovrano, nonostante ultimamente si stiano allargando nuovamente. La recente estensione degli sgravi sul cuneo fiscale e l’implementazione dei sussidi di disoccupazione hanno evitato un eccessivo inasprimento fiscale, che avrebbe danneggiato l’economia USA.

Sono sicuro che siete “completamente d’accordo”, soprattutto sul fatto che… siamo noi europei a danneggiare l’economia USA (!).

Eppure mi pareva di ricordare che fosse il contrario… ma, come spesso accade, la memoria inganna e la percezione ed interpretazione della storia cambia di conseguenza.

Seconda frase ([1b]):

What Went Wrong in the Euro Area?

The euro area crisis is the product of the interaction among several underlying forces. As in other advanced economies, these forces include mispriced risk, macroeconomic policy misbehavior over many years, and weak prudential policies and frameworks. These interacted with EMU-specific flaws, accelerating the buildup of excessive public and private sector imbalances in several euro area economies, which were exposed in the aftermath of the Great Recession. The resulting crisis has had drastic consequences.

Cioè:

Che cosa è andato storto nell’eurozona?

La crisi dell’area euro è il risultato derivante all’interazione di diversi fattori sottostanti. Come nelle altre economie avanzate questi fattori sono: una mal ponderata valutazione del rischio, l’adozione pluriennale di politiche macroeconomiche scorrette e deboli politiche e normative incentrate alla prudenza. Essi hanno interagito con le debolezze dell’unione monetaria europea, accelerando la formazione di squilibri eccessivi nel settore pubblico e privato di diverse economie europee, che sono state esposte in seguito alla Grande Recessione. La crisi derivante ha avuto delle conseguenze drastiche.

Vado avanti…

Recessione, pardon, contrazione permettendo, in Europa però dovremmo stare “abbastanza tranquilli” visto il notevole firewall implementato (soprattutto per assicurare che il rifinanziamento del debito pubblico non sia soggetto all’attacco della finanza internazionale):

– Fondo europeo di stabilità finanziaria (EFSF) operativo fino a giugno 2013;

– Meccanismo di stabilità europeo (ESM) che farà da supporto all’EFSF sostituendolo;

– L’FMI con le sue risorse, in parte finanziate dagli stati appartenenti alla zona euro;

– Il Fiscal Compact ovvero il “patto di bilancio”, recentemente approvato, che entrerà in vigore il prossimo anno, imponendo una strettissima governance sull’equilibrio di bilancio dei singoli Stati (e non solo…).

Pur con l’adozione di tutte queste misure, la Germania, la locomotiva trainante del treno europeo, qualche mese fa ha riattivato il Fondo speciale per la stabilizzazione dei mercati finanziari, chiamato Soffin ([2]).

Per chi non lo sapesse, spiego brevemente che questo fondo tedesco di salvataggio bancario è stato creato (a tempo di record) il 17 ottobre 2008, successivamente al collasso della Lehman Brothers, per salvaguardare le banche tedesche (ovvero fornire garanzie ed eventuale liquidità visto che non si fidavano più a prestarsi soldi fra di loro).

Sul sito della Federal Agency for Financial Market Stabilisation (FSMA), l’autorità attualmente competente per la gestione del fondo, c’è una dettagliata presentazione (in inglese completa di sottotitoli) che spiega il suo funzionamento, in modo molto semplice ([3]).

Cliccate l’immagine sottostante per vederla:

L’autorità viene amministrata da un comitato di gestione composto da tre membri scelti dal Ministro delle Finanze in accordo con la Banca Centrale tedesca (giusto per comprendere l’influsso della Bundesbank).

Per chi non conoscesse l’inglese, spiego sinteticamente quali fossero le “armi” a disposizione del fondo per soccorrere il sistema bancario tedesco.

1) Garanzie pari a 400 miliardi di euro per assicurare il rifinanziamento sul mercato delle banche e sopperire, nel breve termine, ad eventuali mancanze di liquidità (da assumersi entro il 31 dicembre 2010 per una durata massima di 60 mesi, salvo casi particolari)

2) Una somma pari a 80 miliardi di euro (di cui 10 previa autorizzazione del Parlamento) per rafforzare il capitale bancario, acquistando direttamente azioni o altre modalità di partecipazione.

3) Assunzione diretta di posizioni di rischio, ovvero assumere o assicurare il rischio derivante da titoli e crediti bancari, trasferendoli di fatto a tale fondo oppure mediante la creazione di una “bad bank” (facoltà introdotta nel luglio 2009 con il Financial Market Stabilisation Development Act) .

Aspetto importante: la richiesta di intervento del fondo a salvaguardia di un istituto bancario è effettuata su base volontaria.

La capacità di intervento del fondo è terminata il 31 dicembre 2010, anche se ovviamente rimanevano aperte le posizioni degli istituti che hanno richiesto il suo intervento.

La capacità di intervento del fondo è terminata il 31 dicembre 2010, anche se ovviamente rimanevano aperte le posizioni degli istituti che hanno richiesto il suo intervento.

I 400 miliardi di dotazione corrispondevano a circa l’8% del capitale azionario delle banche tedesche.

Cifra correttamente stimata nel suo stanziamento. Infatti il maggior picco di utilizzo è stato pari all’impiego di “soli” 168 miliardi come garanzia ([4]).

Attualmente (ultimi dati relativi a marzo 2012) siamo ad un impiego pari a 11,2 miliardi come Garanzie e 19,8 miliardi come ricapitalizzazione, per complessivi soli 31 miliardi ([5]), anche per il fatto che l’accettazione di richieste era terminata nel 2010.

Se volete sapere quali istituti hanno volontariamente chiesto aiuto… andate a vedere il link nella nota n. 5 in fondo al post, mentre se volete approfondire il funzionamento del Soffin leggetevi questo documento ([6]): Financial Market Stabilisation Fund Act.

E’ evidente che il fondo è stato efficace nella salvaguardia del sistema bancario tedesco.

Domanda: visto l’attuale basso impiego, a livello di rischio finanziario del sistema bancario tedesco, dovremmo essere in un periodo piuttosto tranquillo?

Lascio a voi riflettere e rispondere, dopo aver letto il seguito…

Continuiamo.

Nel 2011 ([7] entra in vigore una legge denominata Restructuring Act (più precisamente Act on the Restructuring and Orderly Resolution of Credit Institutions), che estende la competenza della FMSA, oltre alla gestione del Soffin, anche alla creazione di un nuovo Fondo per la ristrutturazione (Restructuring Fund).

Vi starete chiedendo: ma se il Soffin ha raggiunto il suo scopo, perché la creazione di un altro fondo (di ristrutturazione)?

La spiegazione è fornita dall’OCSE in un documento che descrive ed analizza la storia della FMSA ([4a]):

However, the successful recent stabilisation has not contributed to the necessary adjustment process in the German banking sector. Individual rescue measures stabilise a given bank but weaken the system over the longer term. The crisis has not led to a healthy shakeout because the policy measures have taken a lot of pressure off the banks, as far as restructuring is concerned. In addition, the stabilisation measures were based on the heroic assumption that all the banks had gotten into trouble only because of the crisis. Butthere has been, and still is, a doubtless long-term need to restructure German banks, irrespective of the financial crisis, as German banks have always suffered from really weak capitalisation and low profitability.

Ovvero:

Tuttavia, il successo del recente consolidamento (del settore finanziario) non ha contribuito al processo di adeguamento necessario al settore bancario tedesco. Misure di salvataggio individuali hanno stabilizzato una data banca, ma indebolito nel lungo termine l’intero sistema bancario. La crisi non ha portato ad una sana ristrutturazione, perché le politiche intraprese hanno allentato parecchio la pressione sulle banche, anche per quanto riguarda la ristrutturazione. Inoltre, le misure di stabilizzazione erano basate sul presupposto assurdo che, a causa della sola crisi, tutte le banche erano in difficoltà. Ma vi è stata, e senza dubbio è tuttora presente, la necessità sul lungo termine di ristrutturare le banche tedesche, a prescindere dalla crisi finanziaria, dato che hanno sempre sofferto di bassa capitalizzazione e scarsa redditività.

Da dove provengono le risorse per questo nuovo “fondo di ristrutturazione” destinato a raggiungere la cifra di 70 miliardi di euro?

Da dove provengono le risorse per questo nuovo “fondo di ristrutturazione” destinato a raggiungere la cifra di 70 miliardi di euro?

Semplice: direttamente dal sistema bancario tedesco, mediante opportuna tassazione!

Importante la modalità di applicazione dell’imposta:

The size of the bank levy depends on the size of the bank and its degree of interconnectedness within the financial system.

cioè:

La determinazione del prelievo bancario dipende dalla dimensione della banca e dal suo grado di interconnessione con il sistema finanziario.

Interessanti anche le motivazioni per la creazione del Restructuring Fund:

Through the Restructuring Act, lawmakers have created the necessary legal instruments for restructuring and reorganising distressed systemically important banks and, where appropriate, liquidating their non-systemically important components. The aim of this approach is to enable the systemically important component of a bank to be sustainably equipped for the future.

This legislation will help to make the financial system more stable. In addition to the “steering function” of the bank levy, the act is also intended as a means of ensuring that the financial sector bears most of the costs that arise when systemically important banks become distressed. Furthermore, it reduces the likelihood of the government being forced to rescue systemically important banks on the grounds that they are “too big to fail”.

….

At the same time, it helps curb banks’ excessive risk appetite.

Ovvero:

Mediante la norma “Restructuring Act”, il legislatore ha creato i necessari strumenti giuridici per la ristrutturazione e riorganizzazione delle banche di importanza sistemica che si trovano in difficoltà e, ove opportuno, procedere alla liquidazione delle loro divisioni che non abbiano rilevanza sistemica. L’obiettivo di questo approccio è quello rendere la parte che ha valenza sistemica di una banca, sufficientemente sostenibile per affrontare il futuro.

Questa legislazione contribuirà a rendere il sistema finanziario più stabile. Oltre alla “funzione guida” dell’imposta sul sistema bancario, la norma può essere intesa anche come un mezzo per assicurare che il settore finanziario si assuma la maggior parte dei costi che sorgono quando le banche di rilevanza sistemica si trovano in difficoltà. Inoltre, riduce la probabilità che il governo sia costretto al salvataggio delle banche di importanza sistemica semplicemente perché sono “troppo grandi per fallire”.

…

Allo stesso tempo, aiuta a frenare l’eccessiva voglia di assumere rischi da parte delle banche.

Quali strumenti possiede per assolvere al suo scopo?

Oltre a quelli già citati, relativamente alla garanzia e rifinanziamento del Soffin, la possibilità da parte dell’Autorità di vigilanza del sistema bancario tedesco (ovvero la Consob tedesca che si chiama BaFin) di nominare un commissario straordinario sulla banca in difficoltà e, se necessario, imporle un piano di ristrutturazione.

In tal caso, anche se, teoricamente, non vengono intaccati gli interessi dei creditori e azionisti (che possono partecipare al piano di riorganizzazione dell’istituto bancario), visto che comunque è previsto l’intervento della BaFin, di fatto dovranno approvarlo, adeguandolo alle direttive impartite dall’Autorità di Vigilanza.

In casi estremi può anche essere ordinato il trasferimento di determinate attività finanziarie da salvaguare (per le motivazioni espresse prima), in un’altra istituzione bancaria, che accetti volontariamente tali assets. Se non fosse disponibile, è prevista la facoltà di procedere alla creazione di una “banca ponte” (per non chiamarla “bad bank”!) che assolva a tale scopo.

L’aspetto interessante è che tale “banca ponte”, può essere adattata (a livello di statuto, membri direttivi, capitalizzazione, ecc.) in base alla necessità dovute alla situazione finanziaria del momento (quindi praticamente a libero arbitrio).

Dato che per la creazione di tale “bad bank” ci vogliono necessariamente dei tempi tecnici più o meno lunghi, che di fatto il verificarsi di una fulminea crisi finanziaria non permette, ecco che sono già state create tre bad bank senza alcuna finalità, pronte per l’uso!

Dato che per la creazione di tale “bad bank” ci vogliono necessariamente dei tempi tecnici più o meno lunghi, che di fatto il verificarsi di una fulminea crisi finanziaria non permette, ecco che sono già state create tre bad bank senza alcuna finalità, pronte per l’uso!

D’altronde prevenire è meglio che curare.

Quindi avrete già compreso che con l’approvazione del Restructuring Act, la Federal Agency for Financial Market Stabilisation ha trasformato il ruolo temporaneo che svolgeva nel sistema finanziario tedesco, dato che si occupava esclusivamente del Soffin. E’ divenuta quella che, in gergo, si chiama “prima donna”, ovvero un’istituzione di primaria importanza e… influenza, visto che di fatto risponde alla Bundesbank.

Spero di non avervi annoiato troppo con questa esposizione che ho ritenuto necessaria per farvi comprendere l’importanza della notizia che citavo all’inizio del post: la riattivazione del Soffin.

La stessa FMSA annuncia che è entrato in vigore un nuovo “secondo atto” per varare un pacchetto di misure per la stabilizzazione dei mercati finanziari ([8]).

In pratica il Soffin viene rimpinguato ai livelli di capitalizzazione che ho descritto: 400 miliardi a garanzia e 80 miliardi per interventi diretti.

Avrà in più la facoltà di intervenire a garanzia o direttamente in acquisto di prodotti finanziari strutturati, ovvero i derivati.

C’è da domandarsi… perché mai questa necessità di ripristinare il Soffin?

La motivazione espressa dalla FMSA pare sia sola prevenzione, visto che “la crisi sistemica non è attualmente visibile”.

Ritengo più probabili altre giustificazioni. Vediamo.

Alcune settimane fa, il Presidente della Bundesbank, Jens Weidmann, ha affermato ([9]):

The ECB’s liquidity provision cannot replace the fiscal responsibility of member states if some of the weaker banks should turn out insolvent. It is not up to the ECB to keep weak banks in business.

Cioè:

La liquidità offerta dalla BCE (attraverso gli LTRO) non può sostituire la responsabilità fiscale degli Stati membri se alcune delle banche più deboli dovessero risultare insolventi. Non spetta alla BCE mantenere in attività le banche in difficoltà.

Infine ha aggiunto che la BCE dovrebbe fornire liquidità sufficiente alle banche, ma solo a quelle che si dichiarano solventi e che forniscono adeguate garanzie.

Infine ha aggiunto che la BCE dovrebbe fornire liquidità sufficiente alle banche, ma solo a quelle che si dichiarano solventi e che forniscono adeguate garanzie.

Avrete sicuramente compreso, in base al complesso sistema messo in piedi in Germania a garanzia e ristrutturazione del sistema bancario tedesco per “sanificare” e rafforzare i suoi istituti di credito, che tali parole sono rivolte essenzialmente alla politica adottata dal Presidente della BCE con (permettetemi il termine) lo “sguinzagliamento” dei due LTRO.

In pratica l’Autorità di vigilanza BaFin chiede alla parte del sistema bancario tedesco che ha fatto ricorso ai prestiti triennali agevolati al tasso dell’1%, concessi da Mario Draghi solo pochi mesi fa (lo scorso dicembre e febbraio), di rientrare (ripagarli in anticipo)! Inoltre ripulire i propri bilanci al fine di ritornare a rifinanziarsi, richiedendo soldi sul mercato interbancario.

La preoccupazione della Bundesbank è che la BCE stia ingrossando il proprio bilancio di tutti i collaterali che le banche (che hanno preso il prestito) cedono: covered bond, collateral swaps, asset backet securities, ecc. senza, di fatto, né risolvere il problema di solvibilità delle banche più vulnerabili né incentivare la loro ristrutturazione.

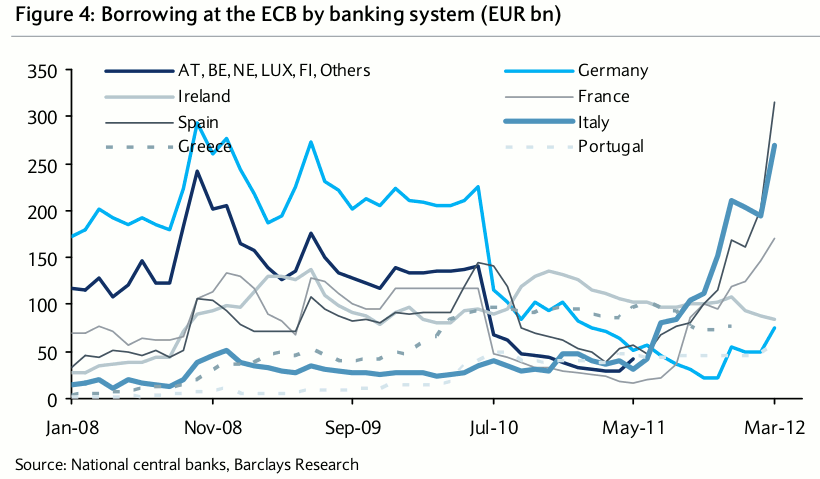

Interessante sapere, secondo quanto riportato in un recente report della Barclays che analizza in profondità la situazione dei prestiti agevolati concessi dalla BCE ([10]) in base dei dati pubblicati dalle diverse banche centrali, che chi ha fatto maggior uso dei due LTRO… sono i Paesi periferici della zona euro, in particolare Spagna e Italia.

Da sole totalizzano il 52% di entrambi i prestiti.

Questo grafico, tratto dal rapporto, vi mostra il dettaglio:

Barclays Research - Euro Money Markets Weekly: February 3y LTRO: The Picture now (23 aprile 2012)

Notate che la Francia si colloca al terzo posto.

La Germania, tutto sommato, non ha fatto un grande ricorso a tale prestito.

Occorre adesso però menzionare un altro grafico, tratto da un post di DT (che mi ha colpito a tal punto da rimanermi impresso nella mente 🙄 ):

Fuga di Capitali: siamo vicini al collasso del sistema!

Notate una certa corrispondenza fra i due grafici? Man mano che Italia e Spagna hanno fatto sempre più ricorso ai finanziamenti della BCE (all’incirca da maggio 2011), c’è stato un sempre maggiore deflusso di capitali all’estero, prevalentemente a beneficio della Germania.

Tale andamento è ancora più valido se vediamo il comportamento dell’Irlanda. che nell’ultimo anno ha lievemente diminuito il ricorso alla BCE e contemporaneamente sono pian piano pure diminuiti i deflussi di capitali.

Adesso avete tutti gli elementi per giudicare voi stessi quali delle due politiche svolte da parte della BCE o della Bundesbank sia più corretta e adatta a risolvere i problemi di liquidità e soprattutto fiducia del sistema bancario a seguito della crisi finanziaria innescata… a partire dagli USA (ricordiamocelo bene!).

Ma soprattutto avrete compreso il livello di “collaborazione” che c’è fra BCE e Bundesbank e quanto “facilmente” Draghi potrà varare un nuovo LTRO, se dovesse rendersi necessario.

Ci rimane sicuramente una certezza: in Germania non si è verificato lo spostamento di capitali, come invece è successo in altri Paesi, come in Italia, Grecia e Spagna.

Non si è verificato un ingessamento del sistema bancario come in altri Paesi UE… e forse anche per questo la loro economia ha continuato a trainare, nel bel mezzo di un mare in tempesta.

C’è da domandarsi anche perché altri Paesi non abbiano adottato tempestivamente politiche simili.

Infine avrete capito quanto difficilmente la Germania (in particolare la Bundesbank) è disposta ad accettare di pagare i debiti dei Paesi periferici, con qualsiasi strumento la BCE voglia implementare, compresi gli eurobond.

Buona riflessione.

Lampo

Sostieni I&M. il tuo contributo è fondamentale per la continuazione di questo progetto!

![]()

Ti è piaciuto questo post? Clicca su “Mi Piace” qui in basso a sinistra!

Tutti i diritti riservati © | Grafici e dati elaborati da Intermarket&more su database Bloomberg | NB: Attenzione! Leggi il

disclaimer (a scanso di equivoci!)

Seguici anche su Twitter! CLICCA QUI! |

Seguici anche su Twitter! CLICCA QUI! |

Fonti e approfondimenti:

[1] – International Monetary Fund – World Economic Outlook: Growth Resuming, Dangers Remain ( aprile 2012):

– [1a] – Pag. 7;

– [1b] – Pag. 8;

[2] – CNBC – Resurrected German Bank Rescue Fund Can Act Earlier (14 dicembre 2011), Il Sole 24 Ore – Berlino riattiva il fondo salva-banche (15 dicembre 2011);

[3] – Federal Agency for Financial Market Stabilisation – FSMA – (Bundesanstalt für Finanzmarktstabilisierung) – Soffin.

[4] – OECD (OCSE) – The Federal Agency for Financial Market Stabilisation in Germany: from rescuing to restructuring – OECD Journal: Financial Markets Trends – Volume 2011 – Numero 2 (14 dicembre 2011).

– [4a] – Pag. 5;

[5] – Federal Agency for Financial Market Stabilisation – FSMA – Dettaglio di impiego delle misure di stabilizzazione del fondo Soffin (Stabilisierungsmaßnahmen des SoFFin) (al 31 marzo 2012)

[6] – Federal Agency for Financial Market Stabilisation – FSMA – Financial Market Stabilisation Fund Act (17 luglio 2009).

[7] – Federal Agency for Financial Market Stabilisation – FSMA – History e Restructuring Fund.

[8] – Federal Agency for Financial Market Stabilisation – FSMA – “Reopening” of the Financial Market Stabilization Fund.

[9] – International Financing Review – Regulators turn focus on LTRO exit plan – IFR 1925 (dal 17 al 23 marzo 2012).

[10] – Barclays Research – Euro Money Markets Weekly: February 3y LTRO: The Picture now (23 aprile 2012).

23 commenti Commenta

7voice

Scritto il 30 Aprile 2012 at 15:48

è ora di finirla in questo paese di monnezza :enel 50mld di debiti l’amministratore si aumenta premio del 35 % ! questa gente deve togliere le tende loro è quello schgifo di politicanti che l ‘hanno messo a capo di quest’azienda ! BASTA CON QUESTA MONNEZZA DI GENTE !

gremlin

Scritto il 30 Aprile 2012 at 16:10

grande analisi Lampo

peccato però che gli scenari siano sempre così tetri, la BCE declassata a bad bank…

e per fare il paio oggi si parlava anche della creazione di una bad bank istituzionale spagnola

è quindi logico dedurre che chi ha risparmi in valute non-euro dorme più tranquillo

e chi ancora non si è convertito ha ancora tempo per farlo, non è urgente, ma è importante

gainhunter

Scritto il 30 Aprile 2012 at 17:22

“Adesso avete tutti gli elementi per giudicare voi stessi quali delle due politiche svolte da parte della BCE o della Bundesbank sia più corretta e adatta a risolvere i problemi di liquidità e soprattutto fiducia del sistema bancario a seguito della crisi finanziaria innescata… a partire dagli USA (ricordiamocelo bene!).”

Forse io non ho capito, ma BCE e Bundesbank sono partite da due presupposti diversi: la Bundesbank ha creato la bad bank per metterci dentro i titoli tossici di cui le banche tedesche erano piene, la BCE ha fatto l’LTRO per finanziare le banche, soprattutto italiane e spagnole, affinchè comprassero titoli di stato e finanziassero imprese e famiglie (e senza dubbio è stata gestita male perchè il secondo obiettivo non è stato raggiunto).

Facciamoci una domanda: i titoli di stato devono essere considerati tossici oppure no?

Se la risposta è no, neanche le obbligazioni delle banche italiane lo sono, dato che il rischio maggiore per le banche italiane è costituito dalla loro esposizione verso lo stato italiano.

E allora la BCE cosa avrebbe dovuto fare, creare una bad bank per metterci dentro le obbligazioni italiane e quindi appiccicare sul debito italiano l’etichetta “tossico”, aggravando ulteriormente la crisi del debito?

E bisogna anche considerare che Draghi ha preso il controllo della BCE nel pieno della crisi e dopo un paio di settimane ci ha messo una pezza (non una soluzione, proprio una pezza).

puma1974

Scritto il 30 Aprile 2012 at 20:32

ho trovato questo

puo’ interessare

http://www.youtube.com/watch?v=WVrIy5-xkss

paolo41

Scritto il 30 Aprile 2012 at 20:38

Lampo,

notevole!!!!! peraltro mi meraviglio quando qualcuno afferma che la Germania potrebbe uscire dall’euro di sua sponte… è come quello che, per fare dispetto alla moglie, si tagliò i c…….

lampo

Scritto il 30 Aprile 2012 at 20:43

Grazie…

gainhunter:

Forse io non ho capito, ma BCE e Bundesbank sono partite da due presupposti diversi: la Bundesbank ha creato la bad bank per metterci dentro i titoli tossici di cui le banche tedesche erano piene, la BCE ha fatto l’LTRO per finanziare le banche, soprattutto italiane e spagnole, affinchè comprassero titoli di stato e finanziassero imprese e famiglie (e senza dubbio è stata gestita male perchè il secondo obiettivo non è stato raggiunto).

…

Bisogna dare il merito alla Bundesbank che, a seguito dei problemi derivanti dal crack della Lehman Brothers ha compreso rapidamente e immediatamente le conseguenze che potevano scatenarsi a livello di fiducia sul sistema bancario, innescando quella spirale che la BCE sta tentando di combattere ed invertire (senza avere grossi risultati per il momento… visto che stanno mettendo pezze e rimandando più in là il problema).

Quindi ha richiesto al Ministro e Parlamento di approvare rapidamente (è passato nel giro di una sola settimana!) l’istituzione di tale fondo al fine di preservare almeno il sistema bancario tedesco (la più pericolosa esposizione per dimensioni in Europa) e allo stesso tempo evitando la spirale in cui in Grecia, Spagna, Italia… sono incorsi.

Una buona parte della continuità della crescita della Germania è dovuta anche a questo. E il grafico che mostrava DT in qualche post fa sui rendimenti delle varie banche lo dimostra: le uniche positive sono quelle tedesche.

Il problema non è se la Germania abbia fatto bene o male… il problema è che la Germania, o meglio, la banca centrale tedesca si è accorta immediatamente della potenziale gravità del fenomeno e ha tentato con tale provvedimento ad arginare l’eventuale verificarsi del fenomeno, riuscendoci effettivamente, allo stato attuale delle cose.

C’è da domandarsi perché altri Paesi europei non abbiano fatto altrettanto, nel senso di prendere autonomamente qualche iniziativa, al fine di non ritrovarsi nella situazione attuale, dove la mancanza di fiducia ha portato in primo piano la speculazione finanziaria con la spesso complice azione dei mass-media finanziari e delle agenzie di rating (anche se ricordiamocelo che quest’ultime non vengono pagate per rilasciare i rating degli stati sovrani!)

Perché dovevano fare qualcosa? Semplicemente perché l’Europa non possedeva né allora né oggi unione fiscale e finanziaria, come invece gli USA hanno (bene o male che sia).

Quindi forse era meglio che ogni stato prendesse iniziative singole, magari con il contributo finanziario o supervisione della BCE… piuttosto che arrivare alla situazione odierna in cui non c’è ancora una unione fiscale, ma neanche un’uscita dal tunnel della spirale innescata: banche che non hanno liquidità e possiedono parecchi titoli a bilancio che hanno un prezzo sovradimensionato rispetto a quello di mercato, conseguente restringimento del credito alle imprese e famiglie, mancanza di fiducia degli investitori che avevano portato i loro soldi in questi Paesi con conseguenti deflussi, imprese che non avendo più credito riducono di fatturato o falliscono aggravando a loro volta il fenomeno, aumento conseguente della disoccupazione e della mancanza di fiducia, ecc.

Quindi ripeto il problema non è se i titoli di stato siano da considerare tossici o meno… ma, arrivati allo stato attuale, di quanta fiducia godano, assieme al sistema bancario, al sistema finanziario dei vari Paesi in difficoltà economiche e via dicendo. Il che potrebbe di fatto averli resi tossici anche se non lo sono. Ricordiamoci che il sistema finanziario attuale si basa essenzialmente sulla fiducia!

In conclusione, sotto questo punto di vista, bisogna fare un plauso all’azione intrapresa allora dalla Bundesbank che ha almeno agito, nel bene o male che sia. Alla fine, per il momento, è andata bene (ma poteva andare anche male e non essere sufficiente tale fondo).

Quello che mi preoccupa è che anche adesso, che hanno riattivato il loro fondo (il perché lo sanno solo loro probabilmente… e non ce lo verranno sicuramente a dire per il solito problema di fiducia)… cosa stanno facendo gli altri stati esposti gravemente a livello di fiducia finanziaria percepita (sottolineo percepita… visto che in questo momento è quella che conta, indipendentemente dalle statistiche!)?

Niente come allora, quando la Bundesbank aveva istituito il Soffin.

lampo

Scritto il 30 Aprile 2012 at 20:50

Alla fine, dopo aver ricercato le informazioni per il post e approfondito l’argomento, sono arrivato alla stessa conclusione: se lo facesse… sarebbe proprio come hai descritto. Peccato che non venga compreso, neanche dai mass-media che continuano a difendere la BCE, solo perché ha più voce e potere mediatico e che vanno avanti, spesso senza rendersene conto, ad aumentare la spirale che dicevo, favorendo gli speculatori, USA e GB e via dicendo…

Purtroppo il non descrivere i fatti dettagliatamente per come funzionano… a volte è più dannoso che non trattare l’argomento!

Fra cento anni… sicuramente verrà ridimensionato anche il ruolo dei mass-media giornalistici e finanziari, per come li conosciamo oggi!

gainhunter

Scritto il 30 Aprile 2012 at 22:04

Sicuramente la Bundesbank

Sul fatto che la Bundesbank ha agito subito, un motivo può essere il fatto che già allora si sapeva che le banche tedesche avevano dei seri problemi, e quindi lo stesso avrebbe dovuto fare la banca centrale francese (visto che gli stessi problemi li avevano anche in Francia).

In Italia invece a quel tempo le banche non erano a rischio e l’Italia non era a rischio, il rischio finanziario è esploso solo l’estate scorsa; quindi allora

gainhunter

Scritto il 30 Aprile 2012 at 22:14

Ops…

In Italia invece a quel tempo le banche non erano a rischio e l’Italia non era a rischio, il rischio finanziario è esploso solo l’estate scorsa; e questo era un vanto, nonostante fosse la conseguenza di una certa “arretratezza” finanziaria del sistema bancario italiano.

Quindi costituire un fondo di salvataggio o una bad bank a livello italiano sarebbe/sarebbe stato utile? (domanda per riflettere, non per contestare :))

Prima di tutto, le garanzie sono a carico di chi? Banca d’Italia o lo stato italiano? Con un debito/pil al 120%?

Secondo, una bad bank direi di no perchè non c’è niente da metterci dentro; un fondo di garanzia probabilmente sì perchè oggi problemi di capitalizzazione ci sono.

P.S.: Ho dimenticato i complimenti!

lampo

Scritto il 30 Aprile 2012 at 22:44

Certo, la Bundesbank probabilmente ha agito subito perché conosceva la situazione reale, probabilmente meglio del sistema bancario tedesco stesso (d’altronde se non lo sanno loro!). Ma ripeto non è questo il punto. Il punto secondo me fondamentale è quello che dici dopo… sul caso ad esempio italiano. Quanti si ricordano quando in Italia c’era qualcuno di importante che diceva che un caso Enron non sarebbe mai scoppiato… e invece abbiamo avuto la Parmalat o la Cirio!

Quindi, siccome il sistema finanziario mondiale al giorno d’oggi lo comparo, per certi versi, ad un gran sistema di marketing… vince chi sa vendere meglio il suo prodotto, indipendentemente dalle qualità che ha. Un’azienda che ha un prodotto migliore della concorrente, se non sa fare marketing rispetto a quest’ultimo… sappiamo che brutta fine fa, anche se il prodotto è migliore.

Quindi sarebbe necessario che ogni stato europeo, fino a quando non ci sarà un’unione fiscale e finanziaria, giochi bene le sue carte e soprattutto “come comunica” con il sistema finanziario, oltre a garantire dei controlli veramente efficaci, che possano prevenire o avvertire quando ci si trova in una situazione non piacevole, dove bisogna agire immediatamente con adeguati provvedimenti prima che il bubbone scoppi (con costi ingestibili dovuti all’interconnessione finanziaria mondiale).

Poi per quanto riguarda la corretta politica finanziaria o economica, da adottare per mantenere entro certi livelli affidabili il sistema economico nazionale, le soluzioni attuabili possono essere molteplici. Prendiamo ad esempio il Giappone: ha un debito “spaziale” eppure incide come un debituccio da paese virtuoso, solo perché hanno adottato la giusta politica di finanziarlo internamente (oltre alla cultura instillata nei cittadini giapponesi). Noi in Italia con un rapporto debito/PIL così elevato sicuramente non avremmo potuto attuale la politica della Bundesbank, ma potremmo, ad esempio, garantire con parte delle nostre ingenti riserve di oro, con l’emissione di obbligazioni legate al quantitativo di risparmio privato dei cittadini o ad una minima percentuale del valore immobiliare delle case di proprietà (c’era una proposta in tal senso), ecc.

Il problema è che per attuare qualsiasi politica, più o meno corretta, bisogna avere una conoscenza approfondita dei meccanismi (leggi variabili economiche interne di un paese) sia quantitativamente che quantitativamente. Siamo sicuri di averla?

Ho paura che in Germania, solo perché sono più metodici, conoscono molto meglio quantitativamente come funziona il loro apparato statale e bancario (oppure semplicemente hanno un sistema di allerta più efficiente)… rispetto a quanto alcuni paesi cicala conoscono il loro.

Altrimenti non capisco perché da noi possono scoppiare casi come Parmalat o Cirio… (e quelli più recenti o futuri di cui preferisco non riportare i nomi)… mentre da altre parti li risolvono prima del loro propagarsi, a livello di opinione pubblica degli investitori e quindi fiducia.

Come vedi ritorniamo al discorso del marketing finanziario: è indubbio che la Grecia, la Spagna, l’Italia e via dicendo abbiamo da imparare molto dalla Germania… ma soprattutto da UK (che è bravissima a mascherare la sua situazione disastrosa) e USA.

Quindi ben venga il rigore dei Paesi nordici o tedesco… da attuare obbligatoriamente nei Paesi periferici, anche se tendenzialmente può non servire a nulla. Sicuramente però può giocare un ruolo non indifferente sul riacquisto di fiducia…e quindi minori costi di propagazione della crisi attuale.

Ma siamo sicuri che gli amministratori “grandi parlatori mediterranei” siano capaci di rispettarlo… e non metterlo a repentaglio, con una semplice dichiarazione pubblica?

Volete che ne citi qualcuna di questi ultimi anni? Potremmo scrivere un libro!

Scritto il 1 Maggio 2012 at 00:30

Jean-Claude Juncker ha deciso di lasciare la carica di presidente dell’Eurogruppo perchè «stanco» delle ingerenze franco-tedesche nella gestione della crisi. Parigi e Berlino «si comportano come se fossero i soli membri del gruppo», ha detto Juncke durante un discorso ad Amburgo, secondo quanto riferisce Bloomberg.

Juncker «appoggerà in pieno» una eventuale candidatura del ministro delle Finanze tedesco Wolfgang Schäuble come suo successore alla presidenza dell’Eurogruppo. Schäuble «ha requisiti eccezionali» per un ruolo che richiede «una grande capacità di ascoltare gli altri».

Secondo Juncker, non tutte le regole funzionano bene in ogni Paese: «Con l’uniformazione distruggiamo l’Europa», ha detto rispondendo a un’intervista di Spiegel. Per Juncker la causa principale della difficile situazione attuale è stata una mancanza di coordinamento, in passato, nelle politiche economiche, dovuta anche all’opposizione tedesca e dei Paesi Bassi nelle trattative per i trattati di Maastricht.

I Paesi dell’eurozona molto probabilmente decideranno di adottare gli eurobond nei prossimi anni, ha poi sottolineato Juncker. L’emissione dovrà avvenire in base a «regole molto rigide» e sarà «la logica conseguenza di una ulteriore integrazione» europea, ha affermato Juncker.

L’Eurozona ha bisogno di crescita economica ma non a spese del consolidamento dei conti pubblici, ha poi chiarito Juncker, che si è inoltre detto favorevole al potenziamento delle risorse a disposizione della Banca Europea per gli Investimenti, posizione condivisa, tra gli altri, anche dal cancelliere tedesco, Angela Merkel, e dal Commissario agli Affari Economici e Monetari, Olli Rehn. A tale proposito, Juncker ha definito «concepibile» un aumento di capitale da 10 miliardi di euro.

gainhunter

Scritto il 1 Maggio 2012 at 11:17

lampo: Quindi, siccome il sistema finanziario mondiale al giorno d’oggi lo comparo, per certi versi, ad un gran sistema di marketing… vince chi sa vendere meglio il suo prodotto, indipendentemente dalle qualità che ha.

Su questo hai perfettamente ragione, basta pensare alla questione kfw e agli acquisti di bund sul mercato secondario da parte della Bundesbank. E anche sulla lungimiranza della Bundesbank.

Quello che non mi è ancora chiaro è perchè il Soffin abbia funzionato nel ricreare fiducia nelle banche tedesche e di conseguenza nel far riprendere gli investimenti e i prestiti all’economia reale, mentre invece il FROB spagnolo, SLS inglese o Tremonti bond italiani non sono stati efficaci.

Forse il Soffin è stato concepito in modo da essere più invasivo nell’attività delle banche salvate?

Soffin: “In addition to protecting German financial institutions from failure, she (Claudia Hillenherms, responsabile Soffin) has been charged with ensuring that the banks can continue to pursue their central purpose — injecting money into the economy.”

http://www.spiegel.de/international/business/0,1518,598207,00.html

SLS: “Under the Scheme, banks can, for a period, swap illiquid assets of sufficiently high quality for Treasury Bills. Responsibility for losses on their loans, however, stays with the banks. By tackling decisively the overhang of assets in this way, the Scheme aims to improve the liquidity position of the banking system and increase confidence in financial markets. ”

http://www.bankofengland.co.uk/publications/Pages/news/2008/029.aspx

FROB: “The Fund for Orderly Bank Restructuring was created to manage the restructuring processes of credit institutions and assist in the enhancement of their equity, on the terms laid down by this Royal Decree-Law.”

http://www.frob.es/general/creacion_en.html

Stando alla “mission” dei vari fondi salva banche, pare che la Bundesbank e/o il parlamento tedesco hanno capito che non è sufficiente ricapitalizzare/ristrutturare le banche per far sì che ricomincino a prestare autonomamente alle imprese ma è necessario obbligarle, mentre gli altri si sono fermati alle necessità di capitale “confidando” nel fatto che le banche riprendessero la loro funzione originaria (stesso errore commesso dalla bce).

lampo

Scritto il 1 Maggio 2012 at 12:47

Yess!

Ma poi guardati in un Paese come il Canada cosa è successo (meriterebbe un post solo questo documento!):

http://www.policyalternatives.ca/publications/reports/big-banks-big-secret

paolo41

Scritto il 1 Maggio 2012 at 12:52

posso dire che sto seguendo una delle più belle e interessanti discussioni postate in questo blog!!!!!!!!!

lampo

Scritto il 1 Maggio 2012 at 14:18

E io che pensavo che il post non lo leggesse quasi nessuno… al punto che quando, come di solito, ho avvisato DT di averne terminato la stesura… gli ho chiesto di valutare attentamente se era il caso di pubblicarlo o meno…

gainhunter

Scritto il 1 Maggio 2012 at 16:15

Per quanto riguarda la conclusione sulla disponibilità agli eurobond, posso capire la “scusa”: noi tedeschi abbiamo risolto da soli i nostri problemi, i vostri risolveteveli voi. Una scusa, appunto. Oppure posso capire l’altra motivazione: a noi gli eurobond non servono.

Ma alla stessa stregua l’Italia avrebbe potuto opporsi alla creazione dell’EFSF e rifiutare di partecipare: l’Italia non è stata la causa dei problemi di Grecia, Irlanda e Portogallo, e non aveva alcun interesse nell’EFSF.

Invece ha avuto un comportamento opposto a quello tedesco. Quale sia il migliore non pretendo di stabilirlo io, ma una cosa è certa: o sbaglia la Germania ora perchè sfugge dalle sue responsabilità, o ha sbagliato l’Italia prima perchè ha messo l’Europa davanti agli interessi dei suoi cittadini/contribuenti.

gainhunter

Scritto il 1 Maggio 2012 at 16:43

Yess!

Ma poi guardati in un Paese come il Canada cosa è successo (meriterebbe un post solo questo documento!):

http://www.policyalternatives.ca/publications/reports/big-banks-big-secret

Interessante. Il fatto che anche le banche canadesi avevano bisogno di essere salvate non mi sorprende più di tanto, il fatto che il governo canadese sia poco trasparente un pochino sì perchè spesso il Canada (così come vari altri paesi stranieri) viene dipinto come il meglio, dove là funziona tutto bene, sono tutti felici e onesti, ecc.

shanti

Scritto il 1 Maggio 2012 at 19:35

Lampo, quando ho finito di leggere il tuo articolo mi sono alzato in piedi e ti ho fatto un applauso. Continua a scrivere, togliti quei dubbi dalla testa. DT definire questo sito un blog è ormai riduttivo. Continuate così e sarete sempre più seguiti.

lampo

Scritto il 1 Maggio 2012 at 20:25

Sei sicuro che la mossa italiana non sia stata fatta anche per interesse a trovare finanziatori al proprio debito pubblico… proprio in questo periodo?

shanti@finanza,

Mi fai arrossire! L’applauso lo giro a DT che mi permette di poter trattare di qualsiasi argomento, senza alcun controllo di sorta (né preventivo né dopo). Ovvero, il sogno di ogni giornalista… anche se non è assolutamente il mio mestiere (anche perché non so scrivere… ai tempi in cui andavo a scuola la mia prof mi metteva 3/4 di media… per graziarmi e perché le facevo abbastanza pena visto che all’orale andavo bene)

.

Mi piace semplicemente ogni tanto approfondire il tema che leggo su qualche articolo, tra le mie tante letture… visto che seguo, per non perdere soldi, personalmente l’investimento dei miei risparmi. Tutto qui.

gainhunter

Scritto il 1 Maggio 2012 at 23:01

lampo: ei sicuro che la mossa italiana non sia stata fatta anche per interesse a trovare finanziatori al proprio debito pubblico… proprio in questo periodo?

Mi riferivo al periodo precedente al crollo dei titoli di stato (l’efsf è nato nel 2010): allora non c’erano problemi a piazzare i btp, e l’Italia avrebbe potuto opporsi alla costituzione di un fondo che non le sarebbe servito.

Avrebbe potuto pretendere delle condizioni (tipo la regolamentazione del mercato dei cds e dei derivati otc, proposta ma non pretesa), oppure avrebbe potuto prendere tempo e tagliare o nazionalizzare il debito, facendo come se l’Europa non esistesse e lasciando che gli altri paesi si arrangiassero (a maggior ragione, avendo un debito pubblico già alto); oppure avrebbe potuto pretendere che le banche in difficoltà venissero nazionalizzate (avrebbe ottenuto l’aumento del debito pubblico tedesco e di quello francese, e di conseguenza la riduzione dello spread sui titoli di stato a un livello ancora più basso dei 200 punti di allora).

O ancora avrebbe potuto opporsi e basta, portando la Grecia subito al default; probabilmente dopo l’implosione del sistema finanziario francese sarebbe stata contagiata anche l’Italia.

Invece non ha fatto niente di tutto questo, ma il punto non è se non l’ha fatto per incapacità o per venerazione verso l’Europa, oppure per timore del contagio, o se ha fatto bene o male, o se aveva alternative o meno, il punto è che allora tanti paesi incolpevoli (come l’Italia) hanno scelto di compartecipare a risolvere (o tentare di risolvere) problemi causati da altri, tra cui la Germania, che con il Soffin ha salvato le sue banche, ma per pagare i danni fatti dalle sue banche non ha chiesto la partecipazione solo degli altri responsabili, ma di tutti i membri dell’UE, e non in base alle responsabilità ma alle quote di partecipazione nell’UE.

E nel “bailout” della Grecia questo concetto è evidente: basta vedere chi e quanto ha pagato, e chi ha preso i soldi.

lampo

Scritto il 1 Maggio 2012 at 23:34

Sul caso Grecia, sì è evidente quanto hai affermato. Di fatto si tratta di un fallimento mascherato. Tesi che ho sempre sostenuto anche se, come sai dal post che ho scritto, non mi aspettavo il colpo di scena finale dell’ISDA, ovvero il pagamento dei CDS (stavo già scrivendo un post in proposito… che non ho potuto terminare. Sigh… sarà per la prossima volta 😳 ).

Sul Soffin lo considererei come uno strumento di politica interna ad un Paese, visto che viene varato con il contributo della propria banca centrale, sulla base di giudizi della situazione economica e di, permettimi, “pericolo bancario” prettamente nazionalistico e contingente alla situazione del momento.

Secondo me considerarlo un qualcosa di più, in termini di volontà politica ed economica nei confronti del sistema finanziario di altri Paesi (come per certi versi affermi), è erroneo. Ovviamente è prettamente il mio punto di vista.

Sarebbe come dire, per assurdo, che il FMI mette in crisi, con i contributi di finanziamento richiesti, i Paesi che, nei suoi rapporti, dimostrano di essere più in difficoltà economica, Cioè tali Paesi, dando soldi all’FMI, hanno quindi maggiore probabilità di aggravare la loro situazione (anche se poi, come sappiamo, in minima parte è vero). Oppure la stessa cosa con l’attuale Fiscal Compact. Noi con quello che dobbiamo finanziare…

Sicuramente aggraveremo la nostra situazione (qui purtroppo è ancora più vero visto che si tratta di tanti soldini da sborsare ogni anno che appesantirà la nostra recessione).

Secondo me sono aspetti che, per essere valutati correttamente, bisogna considerarli su un arco di tempo molto lungo.

Per certi versi il Soffin lo considero un po’ pionieristico, nel senso che ha manifestato immediatamente i suoi effetti positivi (forse anche oltre quanto si aspettava la stessa Bundesbank) e oggi è evidente nella differenza di forza dell’economia tedesca (anche se ci sono anche altri fattori).

Il problema però è sempre quello: essendo il sistema finanziario attuale “più orientato al marketing rispetto ai dati (economici) fondamentali”… non abbiamo così tanto tempo per valutarne gli effetti. Per cui si agisce forse troppo eccessivamente, come per esempio con il Fiscal Compact che citavo. Secondo me nel breve termine produrrà degli effetti contrari rispetto a quelli per cui è stato istituito. Sul lungo termine sicuramente però darà degli effetti positivi, ripristinando la fiducia sul sistema finanziario europeo.

Quindi bisogna vedere se riusciranno a gestire il breve termine (ovviamente si parla sempre di qualche anno) e quindi se tale sistema finanziario ci sarà ancora, per come lo conosciamo oggi.

Provo ad esprimete tale mio pensiero in maniera più figurata. L’UE oggi è paragonabile ad un malato di cancro. Sullo stadio di avanzamento di tale cancro però sono state espresse diverse diagnosi, alcune più gravi altre meno. Vengono fatte sempre nuove diagnosi con risultati più o meno gravi (marketing finanziario).

Le cure a disposizione sono molteplici, però visto che la situazione potrebbe essere veramente grave, si stanno adottando e attuando quelle più drastiche: radioterapia e chemioterapia in dosi massicce e frequentemente!

Potrebbe succedere che il paziente regga… e guarisca. Ma anche che crepi prima, per gli effetti collaterali di tali terapie.

In più, forse tale tumore poteva essere molto banale e addirittura potenzialmente guaribile da sé (su più o meno lungo termine ovviamente).

Bene: noi in Europa ci troviamo in questa situazione. Povero malato… 🙄

gainhunter

Scritto il 2 Maggio 2012 at 01:12

Volevo dire che una volta sistemati (giustamente) i problemi delle banche tedesche (problema interno), si sono fermati lì e alle varie proposte fatte in sede UE, che erano rivolti a risolvere problemi più ampi (le bolle che le loro banche avevano contribuito a creare) hanno mostrato una chiusura totale (“la ricetta giusta è la nostra, prendere o lasciare”).

Limitarsi a risolvere i problemi interni dopo aver fatto danni all’esterno non è un atteggiamento responsabile. Per i problemi esterni è stato messo in piedi l’efsf, con l’aiuto di chi non c’entrava niente e che anzi rischiava di subirne delle gravi conseguenze. E il riconoscimento della Germania è la chiusura a qualsiasi proposta che non sia vantaggiosa per lei, chiusura che, per restare sul discorso marketing, è fortemente deleteria per l’immagine dell’UE.

Inoltre, dopo aver destabilizzato il mercato dei cds e mandato in crisi il debito dei paesi periferici, si sono opposti a interventi della bce a sostegno di tali debiti.

Insomma, pare che oltre a fare bene marketing pro-Germania facciano molto bene anche marketing anti-UE…

Clap Clap…. Standing ovation per Lampo! 😀