in caricamento ...

La FED e un atterraggio morbido sempre più complesso

Scritto il 30 Marzo 2022 alle 13:35 da

La scorsa settimana la Federal Reserve ha mostrato una chiara determinazione nel suo impegno a combattere l’inflazione. Primo aumento dei tassi di interesse (+25bp) ma in prospettiva, i mercati scontano numeri che fino a qualche mese fa erano semplicemente utopici. L’inflazione rischia di far deragliare il treno e allora si inizia a scontare una valanga di rialzi dei tassi di interesse: ben sei aumenti nel 2022 e altri quattro nel 2023, una direzione più aggressiva di quanto molti avessero previsto.

Una FED decisamente falco, e questo sta diventando una certezza (che poi dovrà essere tarata dai dati macroeconomici e geopolitici). Ma molto meno certo è cosa comporterà questo percorso. Infatti non è per nulla chiaro, al momento, se la Fed riuscirà a guidare l’economia verso un atterraggio morbido, domando l’inflazione senza arrestare la crescita economica.

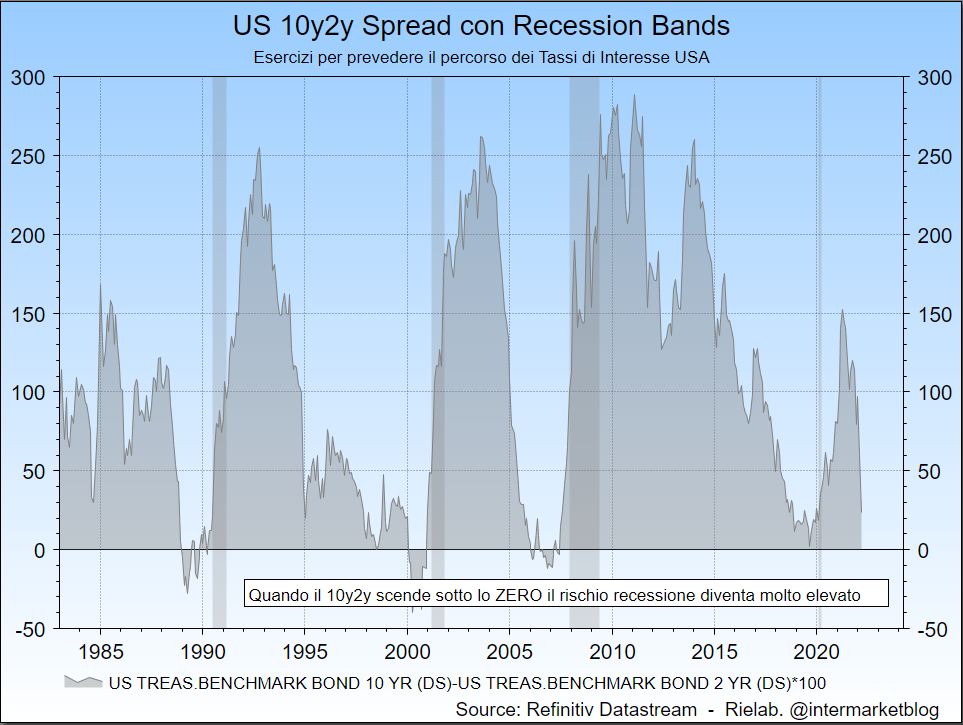

Le attese sul tasso inflazione restano ai massimi, e la curva come si è detto in precedenza, si è appiattita.

Anche se siamo lontani dal definire una recessione negli Stati Uniti, teniamo bene a mente che ci sono rischi sostanziali che gli investitori dovrebbero tenere a mente.

– Gli aumenti dei tassi di interesse saranno sufficienti per domare l’inflazione? La risposta è (secondo me) NO, perché le motivazioni dell’iperinflazione, come già ho spiegato in passato, sono anomale.

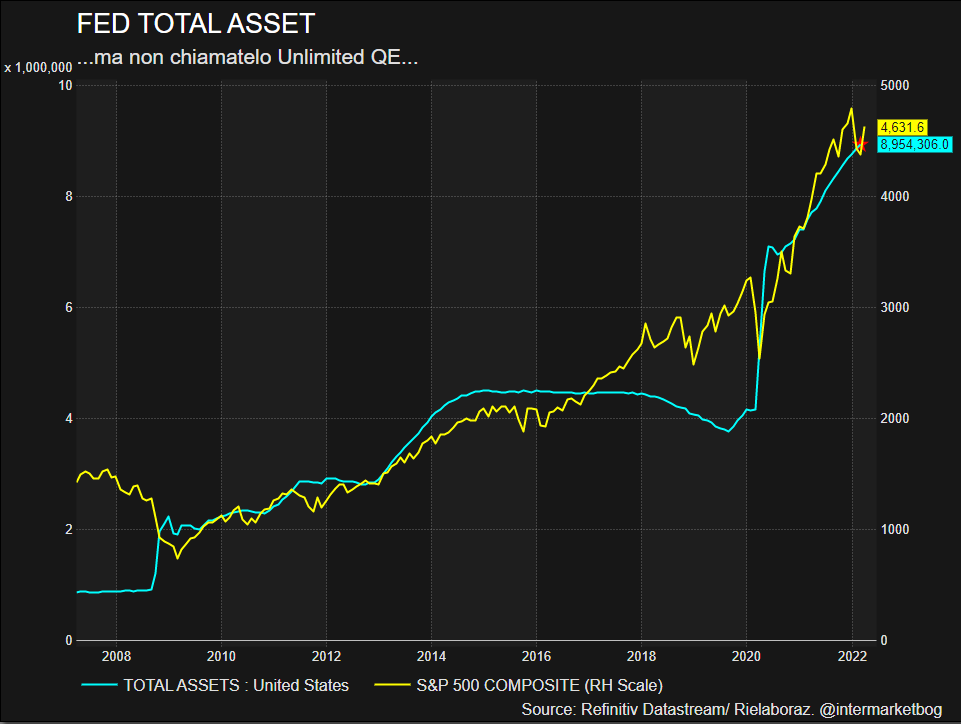

Quindi una manovra sui tassi di interesse potrebbe avere effetti limitati sull’inflazione ma generare danni importanti all’economia. E poi ovviamente c’è il QT o tapering. Diminuire il bilancio FED cosa comporterà sui mercati? Il grafico lo conoscete a memoria. Ve lo ripropongo solo per cultura personale.

– Le prospettive globali di spesa dei consumatori rimangono incerte e la fiducia sta scemando.

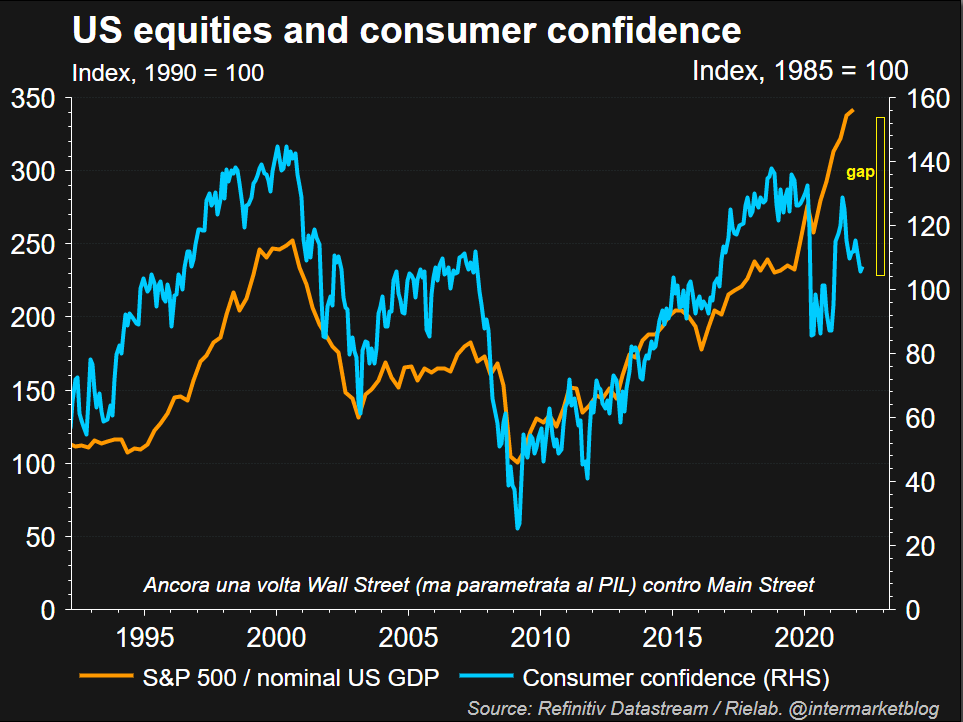

Questo secondo punto è magari più “etereo” ma non per questo meno importante. Perdonatemi se torno a citarmi ma chi segue I&M da più tempo, ricorda il peso che abbiamo sempre dato alla FIDUCIA. Se viene meno, come la mettiamo? Adesso certi indicatori sono ancora impostati positivamente, ma certi campanelli di allarme si iniziano a sentire con chiarezza.

Questo grafico è uno dei miei preferiti e ve lo voglio riproporre. La fiducia del consumatore americano, lo SP500 parametrato al PIL e l’evidente correlazione che ne consegue. Correlazione che oggi sembra essere saltata, forse meglio dire “violata” o violentata da degli eccessi e a delle valutazioni troppo ottimistiche sul futuro? Per farla breve, o la fiducia risorge e si torna alla grande a scommettere sul futuro, oppure la situazione si normalizza.

Al momento, come potete vedere, il sentiment continua a deteriorarsi (l’indice del sentiment dell’Università del Michigan si trova al minimo da 11 anni), però questo deterioramento non ha ancora intaccato la spesa: le vendite al dettaglio a febbraio sono leggermente aumentate e sono a + 15,9% a/a.

CLOSE: tutto questo vuole semplicemente portarvi a fare dei ragionamenti, senza dare chiare indicazioni operative. La natura di questi rimbalzi “ante” armistizio mi portano ad essere prudente perché il mercato, oggi si muove sull’emotività e sulla speranza. Ma non sui fondamentali.

E l’appiattimento della curva dei tassi, come detto, ce lo suggerisce. In primis la 2y-10y che è citata un po’ da tutti gli analisti.

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Nessun commento Commenta