in caricamento ...

La Corona Danese (DKK) sarà il nuovo Franco Svizzero (CHF)?

Scritto il 13 Febbraio 2015 alle 09:09 da

Quanto è successo in Svizzera qualche settimana fa è noto a tutti. La SNB ha deciso in modo abbastanza imprevisto, di abbandonare quel floor posto a 1.20 che “difendeva” il Franco Svizzero da una eccessiva rivalutazione. Un floor che solo fino a qualche giorno prima, era stato dichiarato invalicabile dallo stesso Jordan, banchiere centrale elvetico. Ma lo stesso floor alla fine ha ceduto. Il bilancio della SNB aveva raggiunto livelli insostenibili. E così in un amen ecco il cross del CHF contro EUR crollare rapidamente anche sotto l’unità.

In questi giorni, un’altra moneta è stata presa di mira dai traders, un’altra valuta che proprio come il CHF, sta “lottando” contro un eccessivo rafforzamento. E questa valuta è la corona danese (DKK). Ma facciamo attenzione a non fare confusione.

La Svizzera aveva creato in “sua autonomia” un floor che la banca centrale, la SNB voleva difendere. La Danimarca invece “gode” di un accordo bilaterale e quindi creato in accordo con l’Unione Europea. Questo accordo dice che corona ed Euro hanno come punto di equilibrio il cross a 7.46038, con un margine di oscillazione pari al 2.25%.

Nel momento in cui Zurigo ha mollato il floor, tutti si domandano se anche Copenaghen sarà costretta ad abbandonare il “peg”.

Tanto per cominciare, tra le due valute (CHF e DKK) contro Euro ci sono delle differenze.

Sei differenze tra CHF e DKK

La prima è di tipo anagrafico. Il floor del CHF è decisamente più giovane (3 anni) contro un accordo (per del DKK) che addirittura ha basi che poggiano negli anni ’80.

Seconda cosa: il bilancio della Danmarks Nationalbanke è decisamente più “sotto controllo” e per certi versi la banca centrale danese è anche più allenata. Infatti, come spiegato in un blog anni fa, nel 2012 fu proprio la banca centrale danese ad essere pioniera nei tassi negativi. Fu lei a portare il tasso di deposito delle banche presso l’istituto centrale a -0.2% al fine di rendere poco interessante l’eventuale deposito di capitali stranieri in Danimarca, visti gli allora “sentori di tempesta” all’interno dell’Eurozona stessa (ve lo ricordate lo spread oltre i 500bp?)

Terza cosa: il peso della DKK rispetto al CHF è decisamente minimale a livello globale. La Danimarca resta uno stato molto solido ma ha una moneta che pesa sul panorama forex solo lo 0.8%. Sei volte e mezza MENO del CHF che invece è una vera antagonista di EUR, JPY e USD che infatti pesa per un 5.2%.

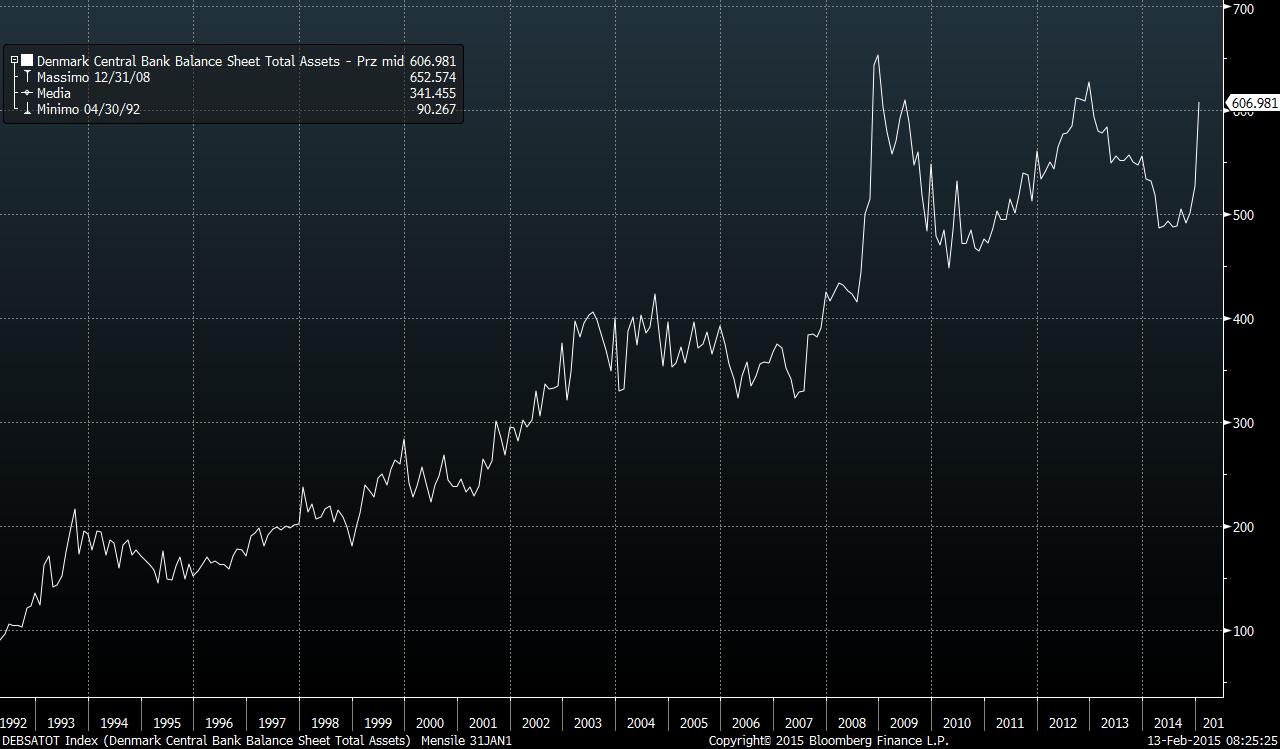

Quarta cosa: riserve valutarie. La Svizzera si era trovata costretta ad accumulare ben 500 miliardi di USD. La Danimarca invece oggi ha un bilancio di 600 miliardi. Ma non di dollari bensi di corone (ovvero circa 94 miliardi di USD). Mi sembra di poter dire che ad oggi sono ancora ben altre cifre che permettono, in caso di emergenza, ancora molto spazio di manovra. Tenuto conto che il PIL danese è pari a circa 330 miliardi di USD, si tratta di circa il 27% anche se i dati più aggiornati poratno questa percentuale al 35%. Se guardate questo grafico capirete che la SNB viaggiava su ben altre cifre.

Quinta cosa: come detto il floor della SNB era unilaterale. Per la Danimarca c’è un accordo BI-laterale con la BCE.

Sesta cosa (che in pochi sanno): è vero che il peg prevede una banda di oscillazione posta a 2.25%. Ma la banca centrale danese è “testona” e cerca di difendere una banda più stretta pari all’1%. Ve la dico in modo semplice. Oggi il mercato tasta il polso alla Danmarks Nationalbanke. Ma se quest’ultima non reggerà, potrebbe dover testare il contrasto della BCE (visti gli accordi). Si arriverà ad osare tanto?

Intanto una news dell’ultima ora:

(Bloomberg) — Denmark signaled a change in strategy that is likely to focus more on building foreign currency reserves after the central bank refrained from delivering a rate cut that had been predicted by the country’s biggest banks.

Nationalbanken’s decision not to cut its benchmark deposit rate from minus 0.75 percent today was “highly surprising,” according to Jan Stoerup Nielsen, a senior analyst at Nordea Markets, a unit of Nordea Bank AB, in Copenhagen. He had predicted a cut to minus 1 percent, together with Danske Bank A/S. Policy makers will now probably rely more on reserves and even unconventional tools such as quantitative easing to save the krone’s peg to the euro, he said.

La Danimarca quindi “cambia strategia” e abbandona momentaneamente la strada dei tassi di interesse per dedicarsi all’acquisto di valute estere. Come detto di spazio ce n’è ancora molto. Per il momento, quindi, la corona danese NON seguirà le orme del Franco Svizzero. Ma come sempre il mercato, poi, potrebbe sorprenderci…

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

![]()

La tua guida per gli investimenti. Take a look!

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto.

Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com).

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

18 commenti Commenta

john_ludd

Scritto il 13 Febbraio 2015 at 10:25

non credo, il petrolio basso non genera recessioni in modo diretto, al contrario aumenta la domanda e nel breve aiuta i consumi e le economie importatrici “consumption addicted” ma distrugge capacità produttiva. E’ un mondo di ignoranti che crede che affogare nel petrolio vuole dire avere il 30% di capacità inutilizzata, ma sono solo 1-2 milioni di barili/giorno, il 2% della domanda. E’ un ciclo che si è già ripetuto più volte sempre con lo stesso esito, ma questa volta non ci sono margini nelle economie reali. Troppa gente con un orizzonte temporale di 3 mesi, sorry for them.

kry

Scritto il 13 Febbraio 2015 at 10:36

Io scommetto che gli UK(akka) s’inventeranno qualcosa per portarlo a 20.

john_ludd

Scritto il 13 Febbraio 2015 at 11:07

sei fuori rotta di 10 parsec. Gli UK hanno l’industria petrolifera del mare del nord che sta fallendo a ritmo triplo di quella dello shale con la differenza che gli uanagana sono pur sempre gli uanagana e lo UK è solo (si fa per dire) un mega centro di finanza offshore specializzato in riciclaggio. Su Kry puoi fare di meglio… lascia perdere te e gli altri le previsioni sul prezzo del petrolio nei prossimi 6 mesi, ci sono bische migliori se uno vuole giocare… ma perchè poi ? compratevi una damigiana di vino !

PORTELLO

Scritto il 13 Febbraio 2015 at 13:09

ho letto nei vostri commenti molte volte…fallimento-distruzione-fine delle banche centrali…

ma dopo questo evento…diciamo entro quanti anni? 5-massimo 10? cosa c’e’ dopo?

un’unica nuova banca centrale? un nuovo mezzo di creare moneta e gestire gli scambi? il caos?

un nuovo ordine mondiale…? dove tutti saranno felici di parteciparvi piuttosto che rimanere nel nuovo disordine?

o la fine delle banche centrali avverrà’ come passaggio ad una soluzione gia’ preparata…

ps ho letto la proposta di un lettore di trovarsi un giorno…nn sarebbe male…la damigiana la porto io

kry

Scritto il 13 Febbraio 2015 at 14:02

Ciao John la mia scommessa era ipotetica ma non riesco a capire perchè sarei fuori rotta di 10 parsec ( poi vado a cercarmi cosa vuol dire ), forse mi son spiegato male. Come dici si fa per dire gli UK sono un mega centro di finanza offshore specializzato in riciclaggio e visto che hanno l’industria petrolifera del mare del nord che sta fallendo avranno pur bisogno d’importare e non è meglio se a 20$. Anche sulla damigiana ci son diversi dubbi tra un chianti , un valpolicella oppure un leggero e fresco lambrusco amabile …. sulla bottiglia meglio un recioto.

PORTELLO,

Mi raccomando da buon italiano la damigiana piena non d’aria ma di vino. Un altra damigiana tienila di riserva per il BARATTO in futuro può essere sempre utile.

john_ludd

Scritto il 13 Febbraio 2015 at 18:59

Se il petrolio va a 20 dollari quando vai a fare benzina trovi il deserto. Solo una quota residuale della produzione sta in piedi a quei prezzi. Durante la mega crisi del 2008 arrivò a 33 dollari che sono circa 40 di oggi. Ogni giorno c’è chi la spara più grossa, magari gli stessi che 1 anno fa scrivevano di 200 dollari ai quali può anche arrivare ma certo non in fretta, forse tra 10 anni, forse mai. Non ha senso questa attenzione al prezzo di domani mattina. Ci sono plausibili scenari di medio periodo e il rumore del breve.

kry

Scritto il 13 Febbraio 2015 at 20:41

Grazie John per la tua ennesima precisazione e nel farmi comprendere le immani baggianate dei vari report al riguardo. Buon fine settimana nonostante sia previsto particolarmente piovoso. Ciao.

gainhunter

Scritto il 13 Febbraio 2015 at 20:43

Settima cosa ? La Danimarca non è la cassaforte del mondo, a differenza della CH, cioè non ha lo stesso status di safe haven

idleproc

Scritto il 13 Febbraio 2015 at 21:18

No problem se cascano le banche centrali e si portano dietro anche FMI e DSP/SDR.

Ci pensano i Napoletani a creare una nuova moneta, anche globale.

Noi abbiamo i Napoletani come arma strategica.

kry

Scritto il 13 Febbraio 2015 at 23:19

Se in danimarca c’è del marcio non se la passa tanto bene nemmeno uno dei cani da guardia della germania. —- (AGI) – Roma, 13 feb. – L’Austria perde la tripla di Fitch. L’agenzia di classificazione ha deciso di retrocedere il rating del debito in valuta estera a lungo termine del Paese ad AA+ con outlook stabile. Stessa sorte per il debito in valuta locale. In una nota Fitch sottolinea che il debito pubblico austriaco raggiungera’ un picco piu’ alto del previsto e rimarra’ elevato piu’ a lungo. In particolare, nel 2015 il rapporto con il Pil sara’ dell’89%, un dato maggiore rispetto a tutti gli altri Paesi con tripla A, Stati Uniti esclusi, e in linea con la Gran Bretagna, altra economia classificata AA+. Inoltre, secondo Fitch, “la lenta e debole ripresa ha accresciuto l’incertezza sulle prospettive di crescita nel medio termine”. Pesa infine l’esposizione delle banche verso l’Europa dell’Est: l’esposizione verso Russia e Ucraina raggiunge quota 18 miliardi di euro, pari al 5,9% del Pil. (AGI) .

almeno per ciò che riguarda le banche centrali occidentali credo siamo già oppure saremo presto in un regime di cambi semi fissi, una specie si mega SME, tutto camuffato si intende. Come tutto ciò che è centralmente pianificato, sopprimerà la volatilità sul forex (l’unica rimasta) nel breve per poi farla esplodere più tardi. Ma è impossibile che questi cambino idea, programma e tattica. Sono e resto un fedele di Hyman Minsky e Charles P. Kindleberger per l’economia e di Patzek, Akelett e Laherrere su ciò che davvero conta. Il prossimo schock petrolifero farà esplodere la bolla delle banche centrali e le spazzerà via tutte.