in caricamento ...

Investimenti diretti esteri: Italia fanalino di coda, i soldi vanno altrove

Scritto il 2 Aprile 2012 alle 15:55 da

GUEST POST: Quali sono i paesi dove si raggiungono i livelli record di investimenti diretti esteri?

In un momento di crisi economica mondiale come questo ci possiamo permettere di dimenticare l’importanza del ruolo economico svolto dagli investimenti diretti esteri compiuti dalle aziende straniere (soprattutto multinazionali) nei vari Paesi del globo?

In questo post proverò a rispondere alla domanda, fornendovi anche alcuni spunti di approfondimento.

Sicuramente si tratta di un aspetto da non sottovalutare, specie in un momento storico come questo, dove le varie politiche monetarie ed economiche espansive, grazie anche all’inaspettato coordinamento delle banche centrali, latitano a mostrare i loro effetti, salvo qualche timido segnale di recupero (spesso, a livello statistico, revisionato al ribasso!).

Il Segretario Generale delle Nazioni Unite BAN Ki-moon, nella presentazione dell’ultimo rapporto mondiale sugli investimenti diretti esteri (Foreign Direct Investment – FDI) World Investment Report 2011 ([1]), fotografa nel 2010 una situazione singolare e per certi versi persino paradossale:

The World Investment Report 2011 forecasts that, barring any economic shocks, FDI flows will recover to pre-crisis levels over the next two years. The challenge for the development community is to make this anticipated investment have greater impact on our efforts to achieve the Millennium Development Goals.

Ovvero, si prevede che, salvo eventuali shock economici (che, come ben sapete, per il momento sono stati rimandati), nel giro di due anni il flusso degli investimenti diretti raggiungerà il livello pre-crisi.

Quindi il massimo storico verrà raggiunto entro il prossimo anno!

Sono sicuro che siete rimasti perplessi. Vi chiederete:

Dove sono andati a finire tutti gli investimenti stranieri?

Qui c’è il punto paradossale: un nuovo record!

In 2010 – for the first time – developing economies absorbed close to half of global FDI inflows. They also generated record levels of FDI outflows, much of it directed to other countries in the South. This further demonstrates the growing importance of developing economies to the world economy, and of South-South cooperation and investment for sustainable development.

Nel 2010 per la prima volta le economie emergenti hanno “acchiappato” quasi la metà di tali finanziamenti.

Precisazione: la definizione di “economia emergente” (developing countries) è da considerarsi puramente statistica. Per maggiori informazioni e avere un elenco dei Paesi che rientrano in tale “accezione” consultare questo link ([2]).

Ma, ancora più assurdo, c’è stato un record anche a livello di deflusso di tali investimenti!

Dove?

Verso le economie del Sud del mondo, garantendo la loro cooperazione al fine di raggiungere uno sviluppo sostenibile.

Con queste premesse… possiamo iniziare l’approfondimento.

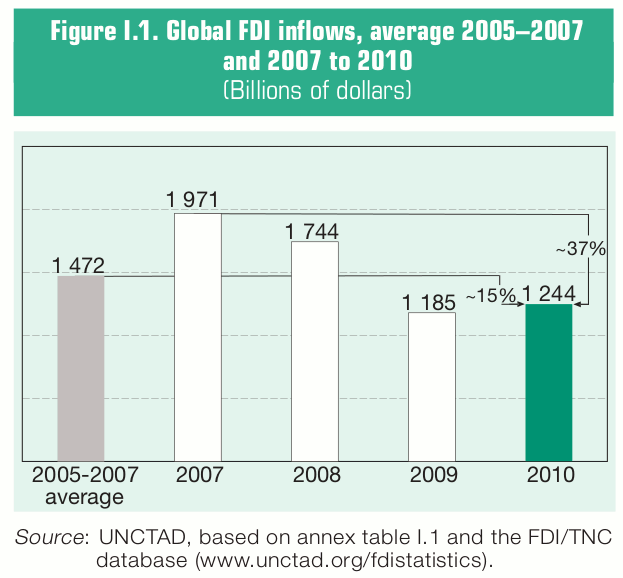

Nel 2010 l’ammontare degli investimenti diretti esteri è stato pari a 1.244 miliardi di dollari, equivalenti a poco meno di 1/10 del PIL USA dello stesso anno ([1a]).

Ecco l’evoluzione nel corso degli ultimi anni ([1b]):

Fonte: UNCTAD - United Nations Conference on Trade And Development – World Investment Report 2011 (26 luglio 2011) - pag. 2

La previsione del raggiungimento (e probabile superamento) del record del 2007 nel corso dell’anno prossimo, deriva dalla notevole quantità di risorse rimaste “in cassa” alle multinazionali specializzate nella vendita di prodotti a livello internazionale.

Per intenderci si tratta di grossi marchi internazionali quali Nestle, Topshop, Sony, CocaCola, Nike, Shell, McDonalds, Ford, Apple, KFC, Ikea, BP, United Parcel Service, H & M, Pepsi, Louis Vuitton, Converse, Costa Coffee, Exxon, Nokia, FedEx e Starbucks, ecc. solo per citarne qualcuno (quelli che rientrano nella definizione di TNC, transnational corporation).

In misura minima (10% circa) provengono anche da fondi sovrani e di private equity.

In pratica, l’adozione delle varie politiche monetarie e di stimolo fiscale, ha generato un incremento del valore azionario di queste società. Ciò, accompagnato alle varie ristrutturazioni industriali, ha creato una enorme quantità di risorse, immediatamente disponibili a livello di cassa (cash holdings), la cui destinazione è avvenuta solo parzialmente.

Queste multinazionali hanno compiuto i loro investimenti con molta cautela, vista la volatilità del contesto economico ed i numerosi elementi di rischio, soprattutto nei Paesi sviluppati (diffusione del debito sovrano, l’imprevidibilità della governance mondiale, potenziale aumento dell’inflazione, surriscaldamento delle economie emergenti, ecc.).

Tale enorme flusso di cassa spesso deve ancora riversarsi in nuove opportunità di investimento a livello mondiale.

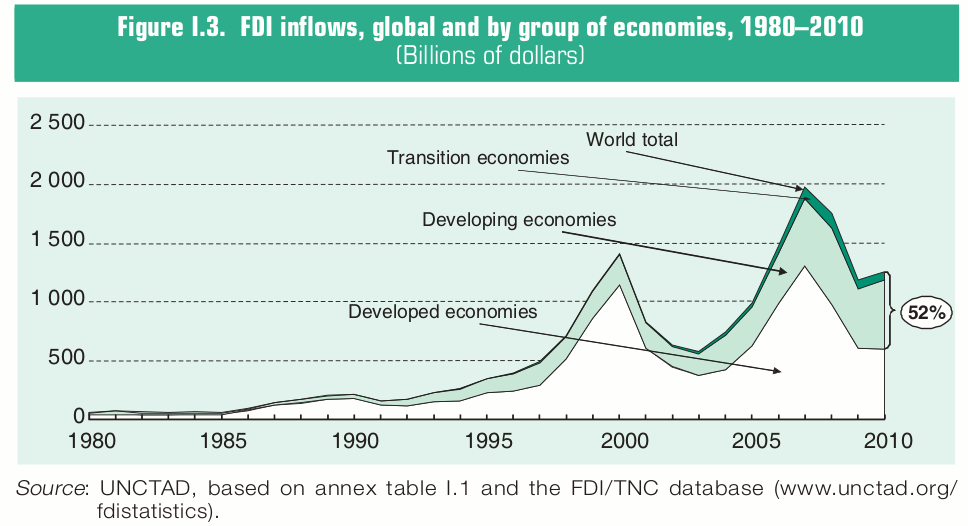

Come anticipato prima, vediamo dove sono stati investiti gli investimenti diretti esteri ([1c]):

Fonte: UNCTAD - United Nations Conference on Trade And Development – World Investment Report 2011 (26 luglio 2011) - pag. 3

La quota di investimenti destinata alle economie emergenti è aumentata sempre più, superando, assieme alle economie “di transizione” (ovvero i nuovi aderenti all’UE e molti Paesi ex-sovietici), la fatidica soglia del 50%.

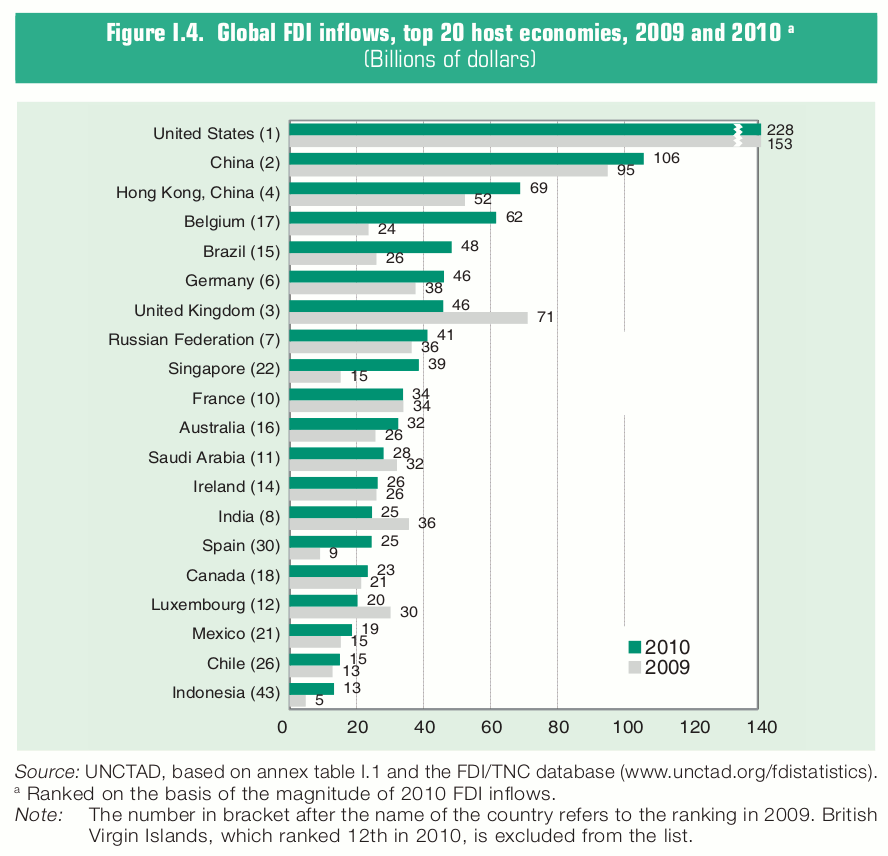

Eccovi una classifica dei primi 20 destinatari ([1d]):

Fonte: UNCTAD - United Nations Conference on Trade And Development – World Investment Report 2011 (26 luglio 2011) - pag. 4

Stati Uniti al primo posto… con investimenti pari al doppio della Cina!

Tra parentesi, a fianco del nome di ciascun Paese, è riportata la posizione occupata in classifica nel corso del 2009. Notate il balzo in avanti del Brasile, Belgio, Cile, Singapore. Dall’altra parte perdono considerevolmente il Regno Unito e l’India.

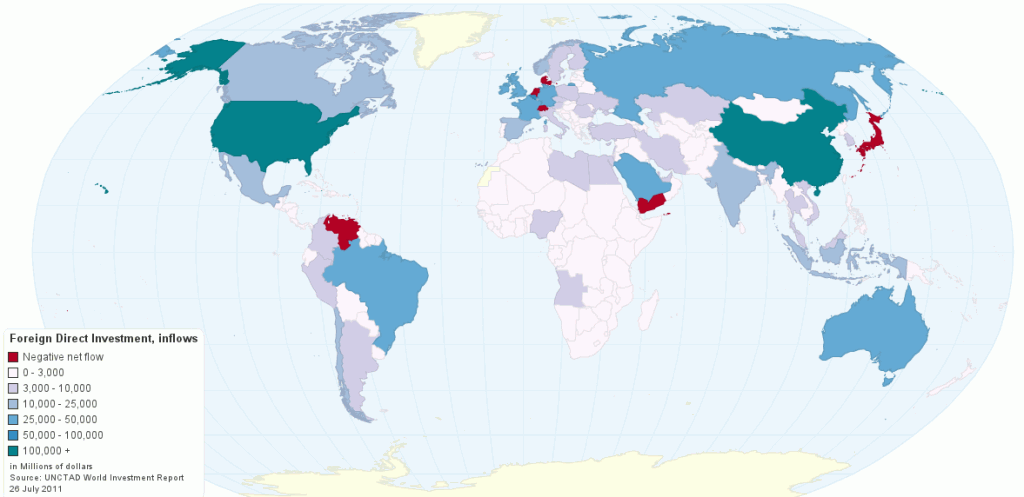

Un’altra rappresentazione ([3]) degli stessi dati (qui sono espressi in milioni di $).

Fonte: UNCTAD - United Nations Conference on Trade And Development – World Investment Report 2011 (26 luglio 2011). Elaborazione grafica di Chartsbin.com: http://chartsbin.com/view/2222

Complessivamente, rispetto all’anno precedente, il flusso degli investimenti diretti verso le economie sviluppate è diminuito di circa l’1%, attestandosi sui 600 miliardi di $.

L’Europa, a causa delle incertezze dovute all’aggravarsi della crisi del debito sovrano, ha subito il maggior calo: -19% ([1g]). Con alcune differenze ([5]): Italia (-53%) e Regno Unito (-75%) hanno sofferto di più, mentre la Francia ha avuto una diminuzione minima e la Germania invece è aumentata!

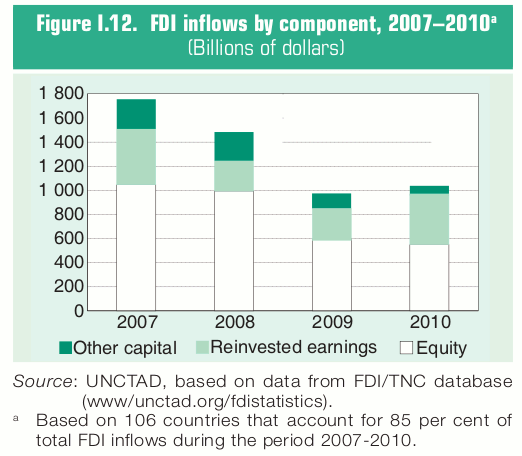

Se poi andiamo ad approfondire la composizione di tali flussi nel corso degli ultimi anni, notiamo che gli utili reinvestiti da parte delle aziende costituiscono la fetta sempre più grande (grazie anche ai profitti ottenuti nel corso degli anni), mentre assistiamo ad un deflusso continuo dei capitali azionari ([1e]):

Fonte: UNCTAD - United Nations Conference on Trade And Development – World Investment Report 2011 (26 luglio 2011) - pag. 11

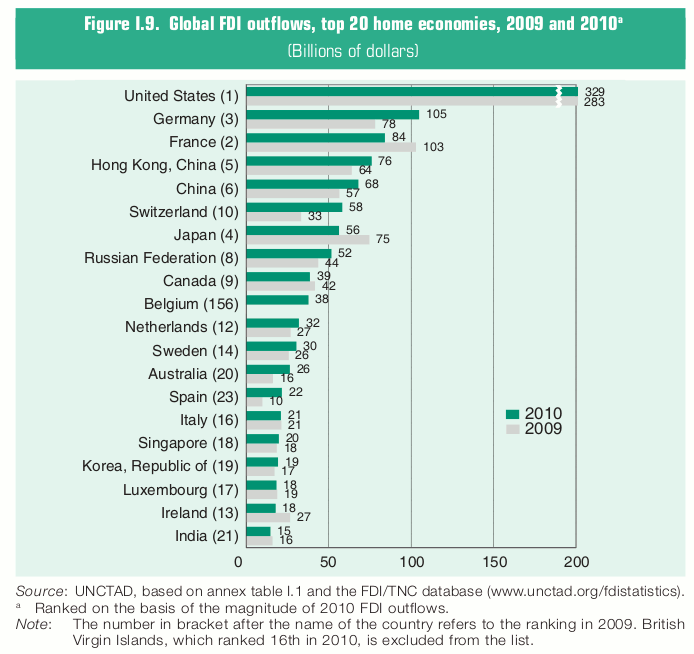

Fino ad adesso abbiamo visto i flussi in entrata degli investimenti diretti.

Adesso vediamo quelli in uscita ([1f]):

Fonte: UNCTAD - United Nations Conference on Trade And Development – World Investment Report 2011 (26 luglio 2011) - pag. 9

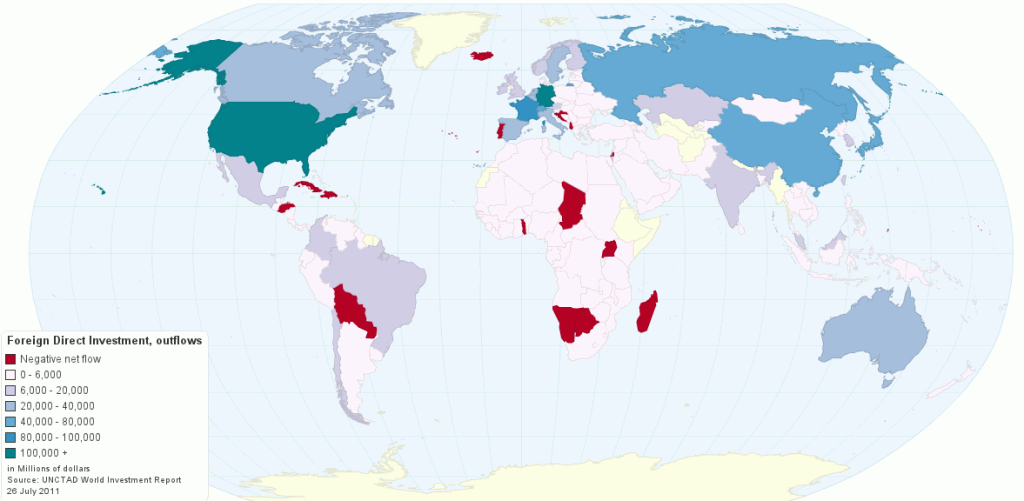

L’altra rappresentazione ([3]).

Fonte: UNCTAD - United Nations Conference on Trade And Development – World Investment Report 2011 (26 luglio 2011). Elaborazione grafica di Chartsbin.com: http://chartsbin.com/view/2222

Adesso credo che sia chiaro quanto è importante, soprattutto per le nostre sofferenti economie (malate di crisi finanziaria) intercettare questa tipologia di investimenti.

Invece abbiamo visto che succede proprio il contrario: stanno andando sempre più verso i mercati emergenti!

Perché?

Le motivazioni sono trattate oramai quasi giornalmente su questo blog.

E’ chiaro che una multinazionale, fondo sovrano o di private equity, andrà ad investire parte dei suoi profitti e flussi di cassa dove non ci sono crisi dovute all’indebitamento sovrano, politiche di austerity (leggi più tasse sugli utili), aumenti del prezzo dell’energia, rischi d’inflazione, volatilità dei tassi di cambio, ecc…

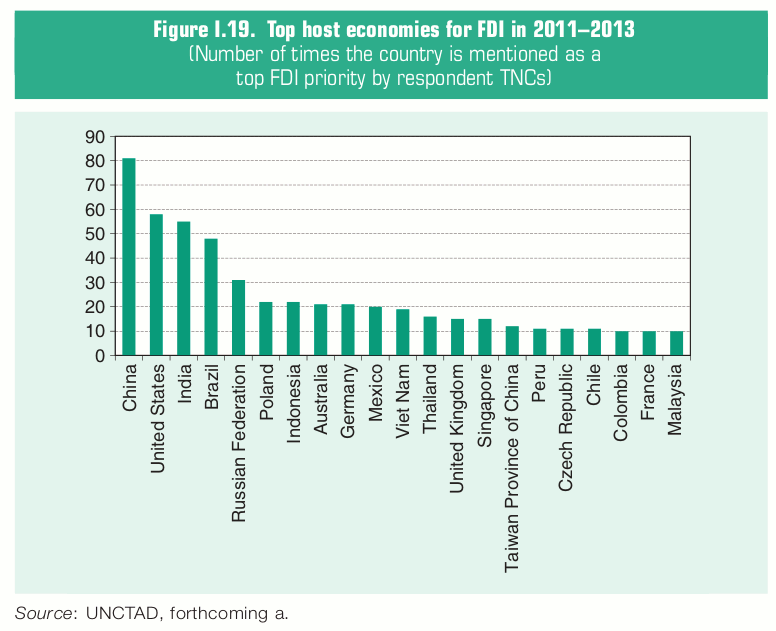

Adesso voglio mostrarvi una stima futura, estratta sempre dallo stesso rapporto, che evidenzia quali possano essere i Paesi più “papabili” a tale scopo ([1f]).

Fonte: UNCTAD - United Nations Conference on Trade And Development – World Investment Report 2011 (26 luglio 2011) - pag. 19

Ricordo che le previsioni si basano su una stima del 2010.

Chi troviamo nelle prime 5 posizioni?

Guarda caso i BRIC e gli USA.

La Cina prima, con notevole distacco dagli altri.

Chissà se la previsione sarà giusta…

Lo vedremo nel prossimo rapporto.

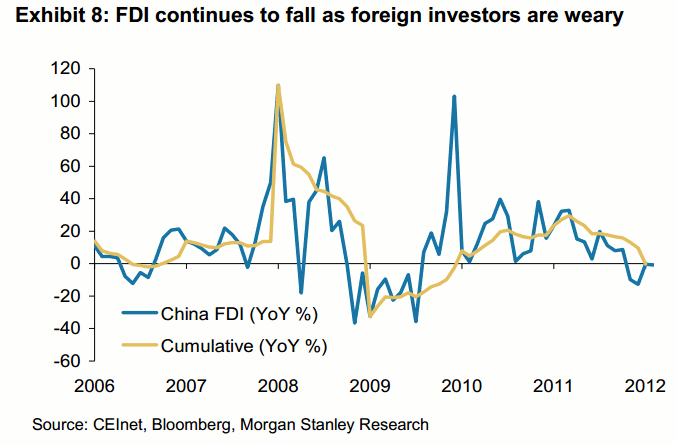

Per il momento posso anticiparvi l’evoluzione dei flussi di investimenti diretti in Cina fino… a qualche settimana fa ([4]).

Come notate la previsione era corretta, visto che sono aumentati (variazione anno su anno) anche se, ultimamente, si nota un vistoso rallentamento.

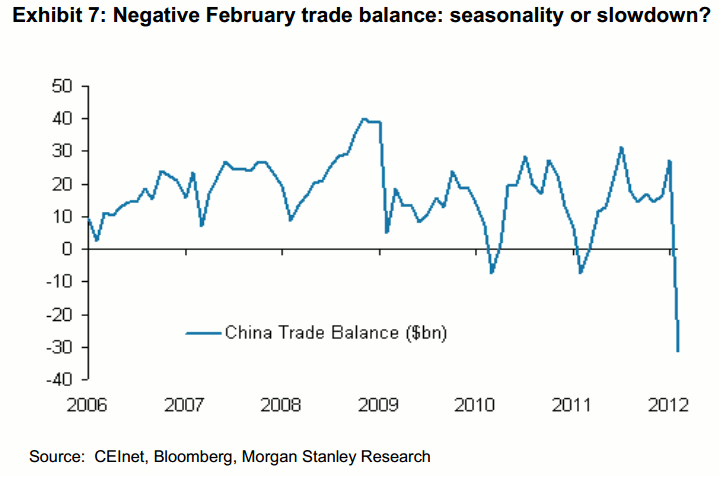

Cosa dite… la motivazione potrebbe essere un “piccolo” problema di bilancia commerciale ([4])?

Ribadisco quanto sia importante intercettare questi investimenti!

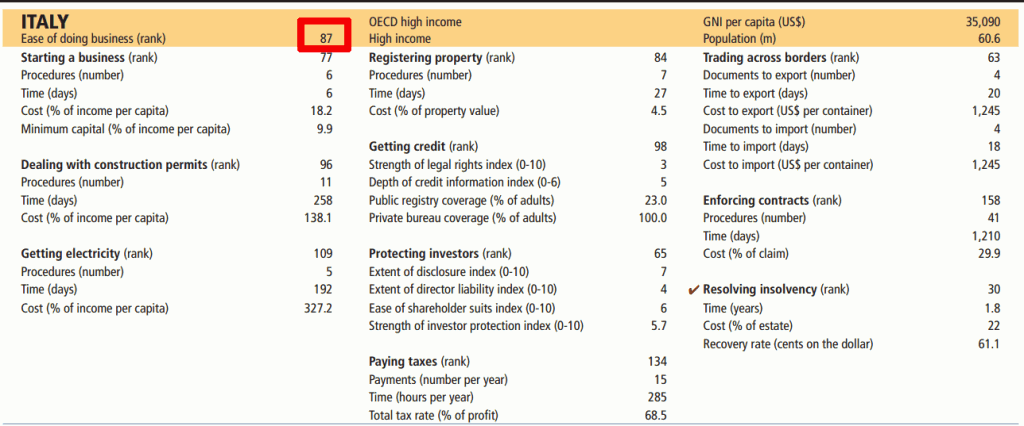

Probabilmente molti di voi conosceranno già la classifica stilata dalla Banca Mondiale nell’ultimo rapporto “Doing Business 2012” ([6]) che fotografa la situazione di 183 economie in termini di capacità di “accoglienza industriale” di un singolo Paese.

In Italia siamo peggiorati, passando dalla 83esima posizione alla 87esima!

Eccovi il dettaglio:

World Bank – Doing Business 2012 (20 ottobre 2011) - pag. 103.

Cito il nome di qualche nazione davanti di noi: Zambia, Albania e Mongolia (citate a caso).

Non ho evidenziato la posizione relativa alla tassazione… lascio a voi scoprirlo, anche se sono sicuro che lo sentite a livello di bilancio familiare o aziendale.

Certamente la recente vicenda della British Gas e del rigassificatore di Brindisi… non ci permetterà di scalare molte posizioni… anzi!

Il tutto nel bel mezzo dell’ennesima recessione.

Mi fermo qui.

Per sdrammatizzare, una significativa vignetta, fonte di ispirazione per questo post:

Buona riflessione.

Lampo

Sostieni I&M. il tuo contributo è fondamentale per la continuazione di questo progetto!

![]()

Ti è piaciuto questo post? Clicca su “Mi Piace” qui in basso a sinistra!

Tutti i diritti riservati © | Grafici e dati elaborati da Intermarket&more su database Bloomberg | NB: Attenzione! Leggi il

disclaimer (a scanso di equivoci!)

Seguici anche su Twitter! CLICCA QUI! |

Seguici anche su Twitter! CLICCA QUI! |

Fonti:

[1] UNCTAD – United Nations Conference on Trade And Development – World Investment Report 2011 (26 luglio 2011).

– [1a] – pag. xii;

– [1b] – pag. 2;

– [1c] – pag. 3;

– [1d] – pag. 4;

– [1e] – pag. 4;

– [1f] – pag. 9;

– [1g] – pag. 70;

[2] UNSD – United Nations Statistic Division – Composition of macro geographical (continental) regions, geographical sub-regions, and selected economic and other groupings (20 settembre 2011).

[3] UNCTAD – United Nations Conference on Trade And Development – World Investment Report 2011 (26 luglio 2011). Rappresentazione grafica di ChartsBin.com: http://chartsbin.com/view/2222.

[4] Morgan Stanley Research – Global Debates Playbook (23 marzo 2012) – pag.8.

[5] ICE Istituto nazionale per il Commercio Estero – News flash: anno n. 2 n. 28 (29 luglio 2011).

[6] World Bank – Doing Business 2012 (20 ottobre 2011) – pag. 103.

5 commenti Commenta

gainhunter

Scritto il 2 Aprile 2012 at 21:48

Molto interessante. Ottimo, come sempre 😀

Secondo te/voi c’è una relazione tra il basso livello di investimenti esteri in Italia e la dimensione media delle aziende italiane?

lampo

Scritto il 2 Aprile 2012 at 22:37

La dimensione medio piccola delle aziende italiane era uno degli aspetti migliori quando si trattava di internazionalizzazione a breve respiro (intraeuropea). Non per niente le nostre “aziendine” erano specializzate nella produzione conto terzi (soprattutto per la Germania).

Oggi con la globalizzazione e soprattutto con la facilità di delocalizzazione o di semplice importazione di prodotti dai Paesi emergenti (non solo Cina quindi)… ecco che tale modello che costituiva il nostro fiore all’occhiello, mostra tutti i suoi lati negativi.

Inoltre la mancanza di una visione a lungo termine in merito alla politica energetica… ha aggravato la situazione, aumentato i costi di partenza per produrre qualsiasi cosa… rendendo meno competitive le nostre aziende in termini di commesse in affidamento da parte di aziende straniere.

Cioè le aziende piccole non riescono a fare sistema e a conquistare consumatori sulla catena lunga del commercio (in particolar modo in Asia), se non in casi particolari e per prodotti specifici.

Ovviamente in Italia ci sono anche nuove o vecchie aziende che sono riuscite ad affermarsi in settori in cui non avevamo mercato: la produzione di cartoni animati per esempio… faccio solo un nome: le Winx (senxa citare il nome dell’azienda per non fare pubblicità).

Altro settore in cui andiamo bene, anche se non come dicono i mass-media, è nell’esportazione dei prodotti eno-gastronomici (vino ad esempio).

Quello che secondo me manca è la capacità di fare sistema, cioè mettersi attorno ad un tavolo e coordinarsi a livello industriale, amministrativo, sindacale, lavorativo… per raggiungere un accordo che vada più o meno bene per tutti, specie sul lungo termine (cioè l’indomani non deve uscire nessuno dei firmatati a dire che bisogna cambiarlo… come succede spesso oggi) per il rilancio di interi settori. In sostanza il nostro accentuato individualismo… e la tendenza ad evitare che nessuno entri di soppiatto nel nostro giardinetto di interessi, ci sta facendo perdere la visione globale dell’economia e soprattutto delle opportunità industriali e non solo (anche turismo, ecc.).

Forse è un problema di poca tendenza a viaggiare da parte dei nostri imprenditori, specie nei Paesi emergenti. Se vedessero le agevolazioni che hanno le aziende che vi investono (non so per quanto però ancora… e soprattutto a che prezzo sul lungo periodo), la qualità dei prodotti offerti a parità di costo… e la capacità di fare sistema per superare le mille difficoltà (spesso logistiche)… capirebbero che gli interessi che stanno difendendo a spada tratta… rischiano si saltare comunque per fattori esogeni!

gainhunter

Scritto il 3 Aprile 2012 at 00:42

La globalizzazione quindi è uno dei fattori che ha pesato fortemente sulla bassa crescita dell’economia nell’ultimo decennio… perchè gli imprenditori (e le istituzioni) non sono stati capaci di fare sistema, come dici, e forse neanche di capire cosa stava realmente succedendo.

O si cambiava il modo di fare impresa per adattarsi alla globalizzazione o si agiva per combattere la globalizzazione, invece non è stato fatto né l’uno né l’altro…

La mia domanda nasce da questa considerazione: un investitore straniero che viene in Italia a cercare qualcosa su cui investire, cosa trova? Moltissime aziende, anche medio-grandi, sono aziende familiari, e quindi non accetterebbero mai un socio esterno, tantomeno straniero.

Un dubbio invece è questo: attirare capitali stranieri non può essere visto un po’ come una colonizzazione? cioè, mentre gli imprenditori italiani chiudono anche per via della burocrazia, delle tasse, ecc. arrivano gli stranieri e prendono il loro posto (e poi non si capisce perchè se ci sono le condizioni per attirare capitali esteri non ci siano le condizioni per far sì che siano gli italiani a fare impresa…)

Lampo,

notevole post !!!!! Complimenti !!!!