in caricamento ...

FUGA DA WALL STREET!

Scritto il 23 Maggio 2022 alle 17:44 da

Bear market? Oltre al mercato orso guardiamo agli effetti sui mutui immobiliari e ipotecari USA.

Come in tutte le crisi di mercato che si rispettino, la maggior parte degli analisti e dei giornalisti continuano a discutere se questo è ormai un “bear market” (mercato orso) oppure no. E quindi la tendenza si può definire invertita definitivamente, oppure c’è ancora la speranza che i mercati si riprendano e che quindi si possa magari ritrovare a fine anno con un YTD positivo.

Ma mi chiedo… Che serve tutta questa statistica in un contesto dove ci sono delle variabili esogene ed un contesto inflazionistico unico nella storia (complice la più grande operazione di “easing monetario “ della storia)?

Se poi vogliamo giocare con la statistica, possiamo dire che alla fine il mercato orso dura in media meno di un anno. Ovvero, detto così, puzza di trappola del risparmiatore, ormai depresso e stanco, ma sempre in dubbio se “tenere” o vendere tutto. E il messaggio “siamo in un bear market” scatena la molla che finalmente gli fa prendere una scelta.

VENDERE. E comprare ad un livello più basso. Cosa che poi puntualmente non avviene in quanto, nel momento in cui il mercato riparte si dovrà confrontare con reazioni repentine e violente e, per un motivo o per l’altro, non riuscirà a comprare a livelli inferiori di quanto ha venduto.

Quanto vi ho scritto non è una scienza, e nemmeno una filosofia da testo di trading. Ma una narrazione di “vita vissuta” dopo ormai 30 anni di comportamenti impulsivi visti da risparmiatori più o meno avveduti. Per esempio, questo grafico di Invesco la dice lunga. O si vendeva prima dell’arrivo del bear market oppure diventa difficile gestire anche emotivamente l’eventuale momento del riacquisto.

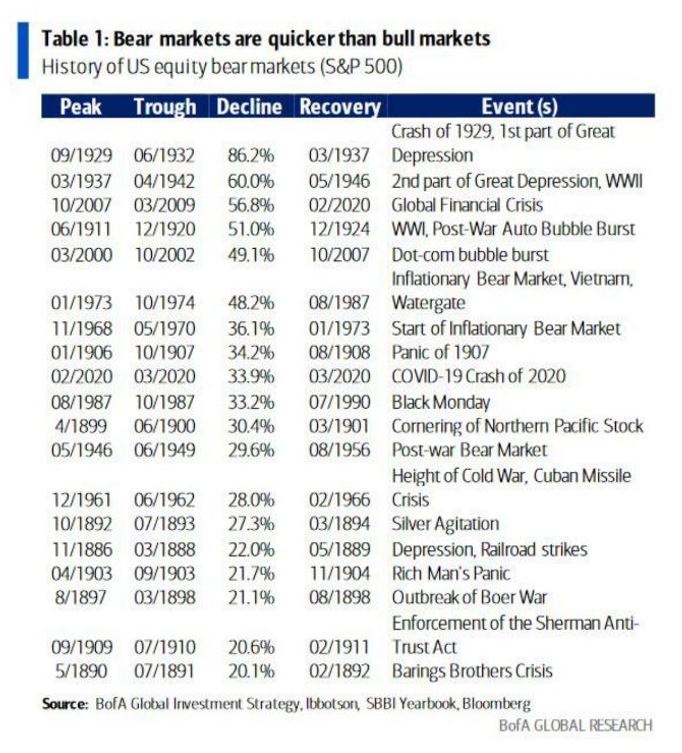

Dinamiche del BEAR MARKET

Poi è ovvio, c’è molta variabilità nella lunghezza e nella profondità dei mercati ribassisti visti in passato. Il calo più forte, pari al 57%, si è verificato nei 17 mesi che hanno accompagnato la crisi finanziaria del 2007-2009.

Come durata, invece, il bear market più lungo è stato di quasi 21 mesi nel 1973-74 con un calo del 48,2%.

Il più breve invece si è verificato in sole 23 sessioni di trading. E’ stato pari a -34% e mi riferisco …indovinate un po? All’inizio della pandemia di COVID-19 che ha innescato una vera ecatombe con un minimo registrato al 23 marzo 2020 ma che poi… ha registrato il più incredibile rally della storia. Quella che per molti è la “bubble of everything”.

Adesso siamo quindi partiti con la correzione. Le cause sono note e non sto ad elencarvele ma avete già capito che ogni momento storico, ogni mercato ha le sue caratteristiche e le sue peculiarità: e quindi lasciarsi guidare da una mera e discutibile statistica lo trovo veramente eccessivo.

Meglio attenersi alle cose un po’ più concrete, come questo grafico che di sicuro vi aiuterà a meglio comprendere la debacle azionaria degli ultimi mesi.

OUTFLOW: è record nell’equity

Direi che questo grafico non necessita di ulteriori commenti. È stata fuga pura dall’azionario, oltre ogni logica, oltre ogni limite, oltre ogni record storico. Ma è altrettanto sorprendente vedere che alla fine, quanto ha corretto l’equity rispetto alla dimensione del suo rally dell’ultimo decennio?

Dovendo cercare di interpretare questo grafico, mi sembra chiara la “fuga dal rischio” ad ogni costo. E allo stesso tempo una situazione talmente estrema a livelli di outflow che puzza quasi da indicatore contrarian. Però attenzione, come ho detto in apertura, la statistica può portare anche a grossolani errori.

In realtà, non dimentichiamolo mai, si devono fare i conti anche con l’economia reale. E proprio in questo ambito, questa sera ho provato a fare un ragionamento che voglio condividere con voi.

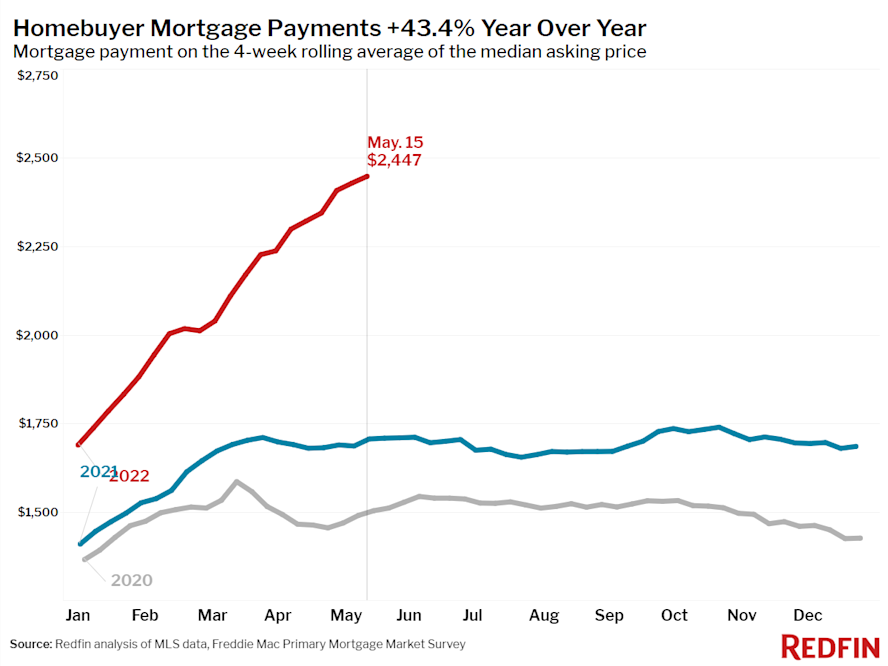

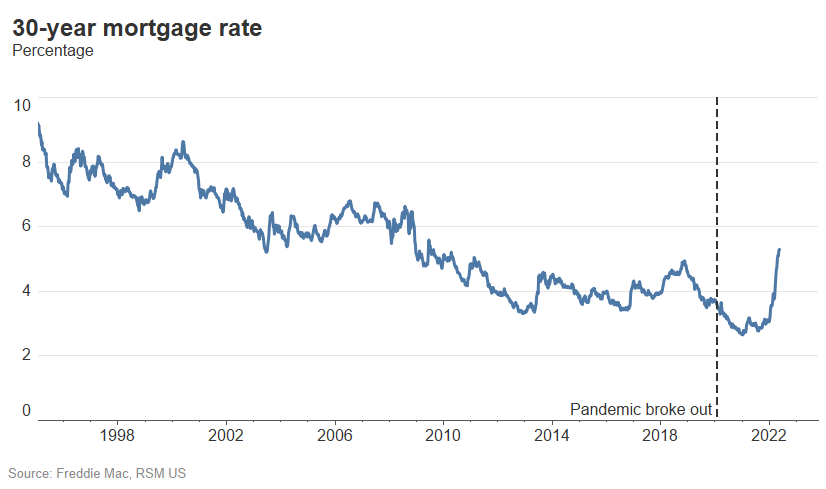

Ma se l’economia USA rallenta… chi pagherà i mutui?

Ragioniamo un attimo. Nei giorni scorsi vi ho parlato prima delle strane divergenze tra vendite e sentiment. Successivamente tali divergenze sono state sanate dal crollo delle vendite retail. Quindi è chiaro l’economia rallenta. Ma attenzione. Rallenta in un contesto di tassi crescenti.

Ora, si potrebbe discutere di MILLE questioni, concentriamoci solo un unico tassello, il mercato immobiliare USA.

Se guardiamo ad inizio 2021, il costo medio annuale delle rate sui mutui immobiliari negli Stati Uniti era pari a circa 10.000 USD (poco più di 800 $ / mese). Ora sempre quei mutui comportano un esborso pari a circa 24.000 USD (circa 2.000 $ al mese). Colpa ovviamente dell’aumento dei tassi FED. E tutto questo accade, come detto, in un momento dove l’economia frena, come anche la capacità di spesa e di risparmio del consumatore USA.

Domanda: quale sarà l’impatto per il mercato di questo importante cambiamento? Beh, ancora una volta, questa volta con logica ciclica e quindi molto più sensata, riprendiamola statistica e possiamo notare che l’impatto sul sistema innanzitutto bancario (insolvenze) lo si ritrova dopo circa 9-12 mesi dall’inizio del nuovo ciclo rialzista. In altri termini autunno 2022 – inizio 2023.

Mi sembra chiaro che da qui a quest’autunno tutto può ancora cambiare. Ma la cosa più importante a questo punto è proprio analizzare CON ATTENZIONE il tasso inflazione e le sue proiezioni future, ovvero la causa della politica monetaria restrittiva USA. Con la guerra sempre ben a fuoco, ovvio.

Mi sembra chiaro che da qui a quest’autunno tutto può ancora cambiare. Ma la cosa più importante a questo punto è proprio analizzare CON ATTENZIONE il tasso inflazione e le sue proiezioni future, ovvero la causa della politica monetaria restrittiva USA. Con la guerra sempre ben a fuoco, ovvio.

STAY TUNED!

–

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!).

Nessun commento Commenta