in caricamento ...

FED cauta: ma attenzione al rischio STAGFLAZIONE (soprattutto in Europa)

Scritto il 3 Marzo 2022 alle 07:36 da

In tempi di pace, i vari appuntamenti di Powell nelle varie stanze dei bottoni della macchina politico, economica e amministrativa, sono sempre un momento di tensione, soprattutto da quando l’effetto della politica monetaria non solo si è esaurito, ma ci si trova con il dover affrontare un tasso inflazione al di sopra delle aspettative.

Oggi il palcoscenico è tutto per la crisi Ucraina ma allo stesso tempo, in ambito mercato, diventava comunque importante capire il comportamento della FED in un momento così delicato.

In rapida sintesi ecco cosa ha dichiarato il presidente della Federal Reserve, Jerome Powell, davanti alla commissione dei servizi finanziari della Camera dei Rappresentanti Usa per la presentazione del report semestrale sulla politica monetaria:

“Con l’inflazione ben al di sopra del 2% e un mercato del lavoro solido, prevediamo che sarà opportuno aumentare il target range per il Federal funds rate alla nostra riunione di questo mese”.

Una buona notizia perché tra le righe, il buon Jerome frena sul doppio passo (50bp) e suggerisce la volontà di aumentare i tassi solo di uno scalino (25bp). I mercati la leggono in chiave positiva ma poi…quale può essere l’effetto di un comportamento così “espansivo”? Definiamola una reazione del mercato dopo un periodo di forte ipervenduto.

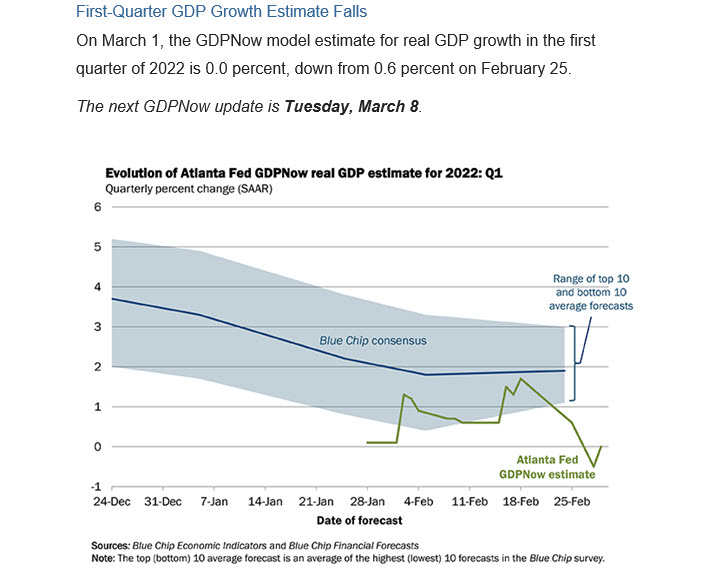

Di certo oggi è difficile da quantificare l’effetto della guerra soprattutto per gli USA. Ma mi sembra abbastanza evidente lo scostamento da quelle che sono le previsioni, del noto GDPNow della FED di Atlanta.

Cavolo, un quadro che di certo non è ben augurante e segnala una frenata importante del PIL.

Stagnazione? Stagflazione?

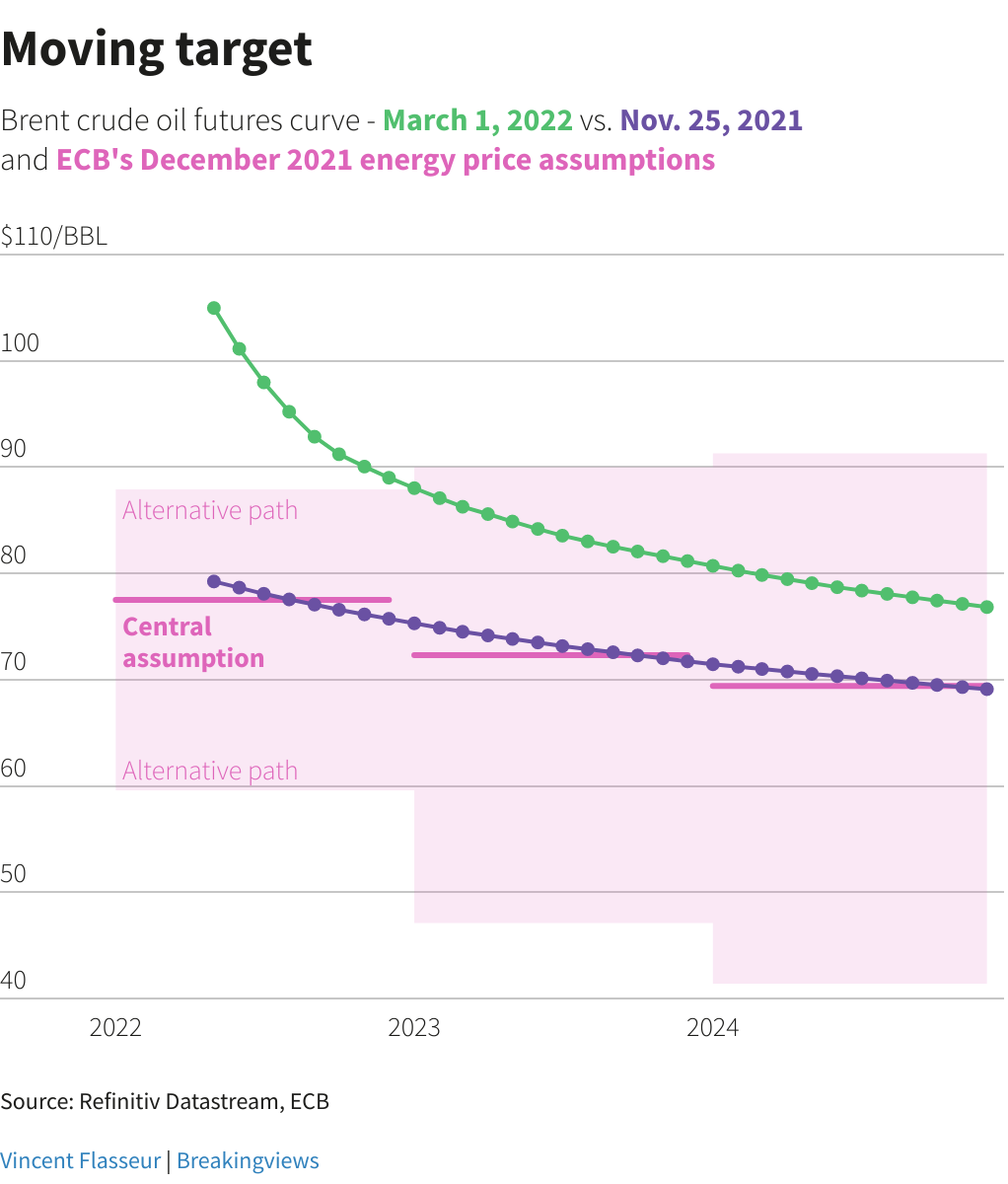

Il mostro si aggira nella stanza. La Stagnazione è una cosa, ma visto l’impatto dell’aumento del prezzo delle commodities, il rischio stagflazione, come ho già esposto in tempi non sospetti, non si può certo escludere. Solo petrolio? Beh, guardate il prezzo delle derrate agricole, e non solo l’energy. Qui sotto i contratti a termine sul Brent e subito dopo un confronto tra SP500 e CRB.

Combattere il mostro (della stagflazione) diventa ora la grande sfida. Non parlo di un mercato che prezza già adesso il “worst case” (che non prezza) ma che studierà nei dettagli il percorso che ci porterà (o no) proprio verso la stagflazione.

Combattere il mostro (della stagflazione) diventa ora la grande sfida. Non parlo di un mercato che prezza già adesso il “worst case” (che non prezza) ma che studierà nei dettagli il percorso che ci porterà (o no) proprio verso la stagflazione.

INFLAZIONE e STAGFLAZIONE: differenze tra USA ed UE

Piccola nota ma molto interessante. La crisi Ucraina peggiora il quadro inflattivo ma non dimenticate che, oggi in USA il 75% dell’inflazione è causata dalla domanda. E quini da un’economia che comunque “tira”.

In Eurozona, il CPI dipende fortemente dalle materie prime (inflazione non-core) ed è legata soprattutto a strozzature nell’offerta.

Due inflazioni diverse che devono essere “curate” diversamente, e soprattutto quella europea NON si cura con la politica monetaria (leggasi: alzare i tassi di interesse in Eurozona sarebbe totalmente inutile e peggiorerebbe solo drasticamente le cose).

Vi scrivo questo solo per dirvi che, in questo contesto, la FED si può muovere con un’efficacia limitata ma con una logica sostenibile e sostenuta da una crescita economica vera. L’inflazione UE invece definiamola “farlocca” e quindi non gestibile dalla BCE.

Quindi, se parliamo di rischio stagflazione (e qui concludo) in molti guardano agli USA perché l’inflazione è a livello molto elevati.

Prima di guardare al giardino del vicino, noi europei cerchiamo di concentrarci sul nostro. Perché proprio QUI in Europa la stagflazione rischia di essere di casa.

STAY TUNED!

–

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!).

3 commenti Commenta

stefanomagnani88

Scritto il 3 Marzo 2022 at 15:32

cvd. Maggio 2024 si ritorna long sul lungo periodo. In Europa.

aiccor

Scritto il 3 Marzo 2022 at 16:50

scusate, ma domanda forte in USA di cosa? Io ho visto domanda in discesa a dicembre (!) mese principe, e ho notato che di incremento di consumi s’è persa traccia dalla fine degli aiuti pandemici, nuove case a gennaio in calo. O sbaglio?

Bce: Centeno ha avvertito che la guerra in Ucraina potrebbe portare in Europa un mix di bassa crescita e inflazione elevata, ovvero la stagflazione.

Vedo che certe view iniziano ad essere condivise