in caricamento ...

DEUTSCHE BANK: i CDS, la speculazione e Lehman Brothers

Scritto il 28 Marzo 2023 alle 08:20 da

Cosa accomuna CDS, speculazione mercati e Lehman Brothers? Fondamentalmente questo. La storia ha insegnato molto ma alcune cose non sono ancora state corrette nel modo giusto. E permettere alla speculazione di agire sui CDS, malgrado quanto successo proprio nell’epoca del default di Lehman Brothers, non è più permissibile visto quanto sta accadendo.

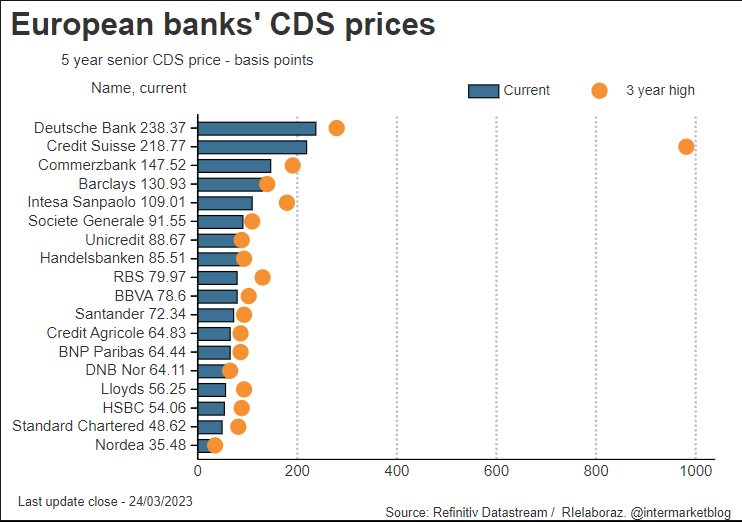

Questa slide che vi propongo aggiornata vi fa vedere in modo chiaro la situazione. I CDS (Credit Default Swap) delle principali banche europee. Interessante ovviamente ragionare tra i massimi a TRE ANNI e il valore attuale degli stessi.

Salta subito all’occhio il pallino di Credit Suisse, volato a 1000 bp solo qualche giorno fa e poi “crollato” agli attuali 218 bp dopo che UBS ha fatto il “deal dell’anno” ed è stata praticamente salvata da un default molto probabile.

Ma subito sopra potete notare il colosso tedesco Deutsche Bank che ad oggi figurerebbe, guardando sempre i CDS, come la banca “sistemica” più pericolante.

Ma è veramente cosi?

In QUESTO recente POST già vi ho detto che non bisogna mettere a confronto DB con Credit Suisse proprio perché si tratta di due storie molto differenti. Ma al mercato poco importa. E soprattutto alla SPECULAZIONE poco importa. E gli eventi hanno sicuramente aiutato.

L’elemento detonante è stata sicuramente la vicenda sugli AT1 di Credit Suisse, bond subordinati azzerati, il trattamento peggiore anche se paragonato ai possessori di equity che qualcosa in mano hanno ancora. Di poco valore ma ce l’hanno. E dopo CS chi sarebbe stato il prossimo? Troppo facile sparare sulla Croce Rossa. DB resta una banca che è stata oggetto di un forte risanamento ma resta comunque sempre molto chiacchierata oltre che esposta sui derivati.

E fu così che la speculazione ha preso il sopravvento. Facendo cosa? Comprando proprio a dismisura CDS, che a loro volta hanno fatto intendere un rischio emittente sempre maggiore, con evidenti ripercussioni sui prezzi dei bond, sull’equity e sul sentiment di mercato. E se volete chiedermi se i CDS si possono comprare anche senza avere un sottostante da coprire dal rischio default, la risposta è SI e quindi è stato fi troppo facile creare un vero polverone. Giustificato? Io dico di no perché può esserci un effetto contagio ma ripeto, DB non è CS.

Quindi, cari amici, sarebbe magari il caso di dire ai regolatori che questi CDS devono essere “appiccicati” ad un contratto sottostante reale (quindi a dei veri bonds) proprio per evitare che la speculazione possa “distruggere” un intero mercato. Forse sarebbe meglio agire subito, visto che un assaggio di cosa può capitare lo abbiamo ben compreso.

STAY TUNED!

–

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!).

ℕ𝕦𝕠𝕧𝕠 𝕔𝕒𝕟𝕒𝕝𝕖 𝕀ℕ𝕊𝕋𝔸𝔾ℝ𝔸𝕄 𝕔𝕠𝕟 𝕔𝕠𝕟𝕥𝕖𝕟𝕦𝕥𝕚 𝕖𝕤𝕔𝕝𝕦𝕤𝕚𝕧𝕚

𝕋𝕒𝕜𝕖 𝕒 𝕝𝕠𝕠𝕜!![]()

Nessun commento Commenta