in caricamento ...

CREDIT SUISSE: corretto il confronto con Deutsche Bank?

Scritto il 27 Marzo 2023 alle 07:57 da

Avanti il prossimo.

Questo era il mantra che sentivo sui mercato venerdi scorso. Dopo Credit Suisse era fin troppo facile capire chi poteva essere la preda della speculazione.

Bastava un detonatore per far scoppiare la bomba. E quando Deutsche Bank ha comunicato di voler rimborsare anticipatamente un bond subordinato Tier 2 da 1,5 miliardi di dollari, la speculazione ha colto la palla al balzo e boom, è partita l’ondata di vendite. Reazione che possiamo definire irrazionale, come è sbagliato mettere a confronto proprio Credit Suisse con Deutsche Bank.

Certo, anche in passato ho più volte parlato dell’esposizione di Deutsche Bank sui derivati. E ancora oggi la situazione non possiamo certo definirla splendida. Guardate per esempio il confronto tra il nozionale e il PIL Tedesco. Numeri che tecnicamente fanno rabbrividire ma che dovrebbero essere rivisti con un grafico di esposizione netta. Che resterebbe comunque impressionante.

Ma solo DB e CS? Alla fine del 2022, secondo il Financial Stability Board, ci si ritrovava con 632 trilioni di derivati, peraltro con un valore di mercato di 18 trilioni. Come vedete poi, alla fine, il marciume è presente ovunque.

Però il colosso tedesco tanto per cominciare, non ha subito la fuga dei depositi. Un evento che mina alle basi ogni istituto di credito più di una perdita, seppur grande, nel conto economico. E il bank run può far fallire una banca. Ancora oggi mi ricordo cosa mi diceva un vecchio professore all’Università. La banca è l’unica entità che può essere fatta fallire dall’oggi dal domani dai clienti.

Intanto però, come dicevo, il bank run non c’è stato anche perché, siamo onesti, Deutsche Bank, dopo la ristrutturazione del 2019, ha migliorato di molto la sua situazione, chiuso i maggiori contenziosi legali, rimesso in bonis o ceduto le sue divisioni commerciali, e risistemato molto il suo bilancio. Anche se non possiamo negare che qualche criticità sia ancora presente.

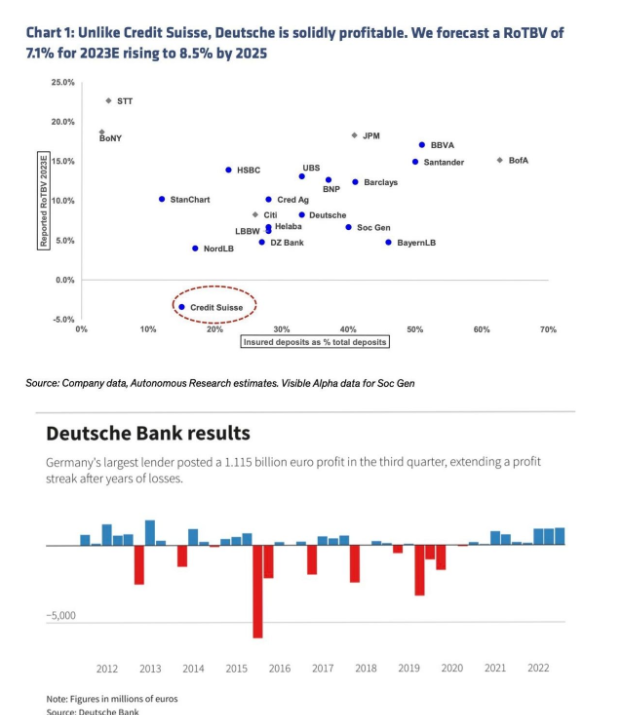

Intanto se parliamo di profittabilità, già la situazione è ben differente.

Il mercato tende ad accomunare tutte le banche più “complesse” come “in difficoltà”. Ma facciamo attenzione, perché per cominciare il livello di solidità soprattutto delle banche europee è veramente diventato importante. E forse verrà ancora ancora alzata l’asticella.

Inoltre le stesse banche europee lanciano dei segnali importanti. Uno di questi è quanto ha fatto Unicredit proprio nelle ultime ore.

(…) Unicredit ssarebbe intenzionata a richiamare il prestito perpetuo “Additional Tier 1” collocato a maggio 2017 alla prima finestra utile che scatterebbe il 3 giugno prossimo.

Un riscatto anticipato di quel ATier 1 sarebbe un chiaro segno di fiducia che la banca vuol trasmettere ai mercati ed anche a risparmiatori e clienti. (… ) [Source]

Un segnale forte. Unicredit ha tanta liquidità e può permettersi anche un richiamo di queste dimensioni. Quindi magari prima di fare tutta erba un fascio bisognerebbe ponderare meglio la situazione e ragionare se l’irrazionalità, in fondo, non faccia altro che generare delle buy opportunity.

STAY TUNED!

–

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!).

ℕ𝕦𝕠𝕧𝕠 𝕔𝕒𝕟𝕒𝕝𝕖 𝕀ℕ𝕊𝕋𝔸𝔾ℝ𝔸𝕄 𝕔𝕠𝕟 𝕔𝕠𝕟𝕥𝕖𝕟𝕦𝕥𝕚 𝕖𝕤𝕔𝕝𝕦𝕤𝕚𝕧𝕚

𝕋𝕒𝕜𝕖 𝕒 𝕝𝕠𝕠𝕜!![]()

Nessun commento Commenta