in caricamento ...

Da QE a QT: la FED può essere determinante per le sorti dei MERCATI

Scritto il 23 Novembre 2018 alle 11:13 da

Ieri ho scatenato un putiferio più che prevedibile, dando anche la possibilità ad alcuni “haters” di sfogarsi nei confronti del sottoscritto.

Lo ribadisco, vado ben oltre ai colori politici, io cerco solo di analizzare gli effetti della politica sulla finanza e sull’economia. Ed esprimo giudizi personali sulla qualità dell’operato. Ma state pur certi che non ce l’ho con grillini o leghisti. Ce l’ho con la bassa qualità della politica. E lo ripeto, se ci fossero al governo PD o Forza Italia, cambierebbe nulla. Anche perchè ormai la fiducia che ho nella classe politica italiana è pari a ZERO.

Ma adesso cambiamo discorso e torniamo a parlare di economia.

In questi giorni si parla ovviamente del rischio Italia, dei problemi che ci potrebbero essere con la fine del QE di Draghi e della BCE e di cosa accadrà ai nostri BTP post BCE.

Ma attenzione, se quantomeno abbiamo le idee abbastanza chiare si quanto potrebbe succedere in Eurozona a livello di operatività della banca centrale, secondo me mancano ancora dei tasselli importanti per capire invece cosa farà la FED. E questo tassello non è da poco, anzi. E’ drasticamente importante.

Argomento già trattato in QUESTO POST che vi invito a riprendere ma che oggi Andiamo ad aggiornare.

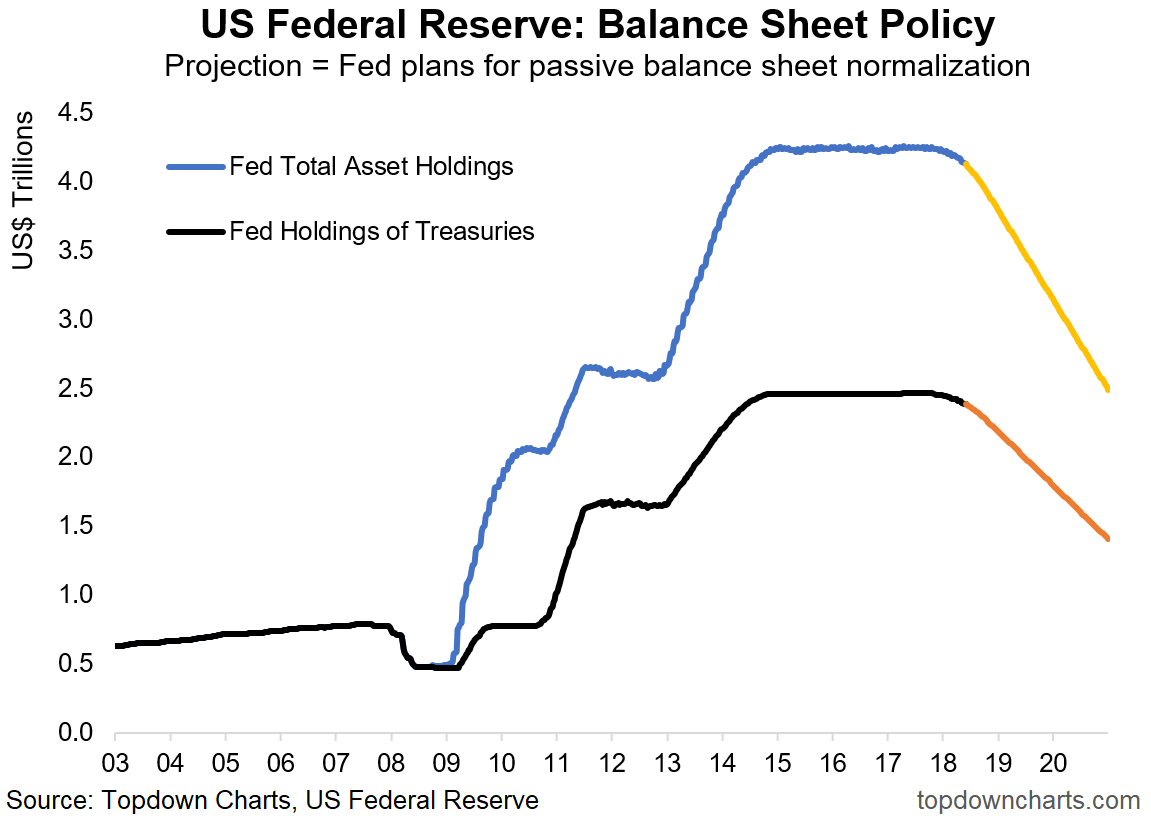

Cosa è il quantitative tightening?

Tanto per cominciare la definizione. Cosa è il quantitative tightening? Possiamo definirla come la fase di “normalizzazione” che segue il QE ovvero il quantitative easing. In altri termini è paragonabile ad una fase di drenaggio di liquidità dal sistema attraverso una dieta che porta alla diminuzione del peso dello stato patrimoniale della banca centrale. Nella fattispecie della FED.

Occorre infatti ricordare che dal 2008 al 2014 il bilancio della Banca centrale Usa è passato da 800 miliardi di dollari a 4,4 triliardi. Ora sta a Jerome Powell far ritornare quel numero entro valori “umani” ma il suo vero grande problema è riuscire a farlo ne modo più indolore possibile, proprio perché drenare liquidità potrebbe avere effetti molto perversi.

Innanzitutto ci sono forti influenze sui tassi di interesse.

Leggevo qualche giorno fa che secondo alcuni analisti di un certo livello, ogni 600 miliardi di riduzione di bilancio della Fed equivale a un 1% di aumento dei tassi. Oggi il QT vale 50 miliardi al mese. Capite benissimo che si tratta di dare un colpo molto violento alla curva dei tassi, che quindi subirebbe l’influenza dell’operatività FED in ambito di aumenti programmati, più gli effetti del QT.

Se quindi, per ipotesi, si dovesse raggiungere il famigerato tasso del 3.5% messo come target per il 2020, si dovrebbe sommare anche l’impatto di un QT pari magari a 1200-1800 miliardi almeno, il che significherebbe un ulteriore aumento dei tassi del 3%. Totale 6.5%.

Signori, è una politica monetaria RESTRITTIVA senza precedenti anche nella tempistica!

Ed è per questo che ritengo MOLTO IMPORTANTE un po’ più di chiarezza sull’argomento da parte della FED.

Anche perché poi tutto questo genera una ancora maggiore divergenza dell’operato delle banche centrali. La BCE smetterà anche di comprare titoli, ma al momento continuerà a rinnovare, mantenendo invariato il proprio bilancio ed i tassi di interesse. Cosa che invece non farà la FED che già sta aumentando i tassi e non rinnova i titoli che scadono.

Le ripercussioni si vedranno sulla curva dei tassi ma anche sull’andamento del cross EUR USD. Logiche di carry trade.

Ma non solo.

Il QT comporta anche una stretta alla concessione del credito affiancata ad una migrazione di capitali dai Paesi emergenti verso gli Usa indotto dagli accresciuti livelli di remunerazione garantiti dai T-Bond.

Quindi occhio all’impatto su quei Paesi emergenti che si erano indebitati con le banche straniere, i quali si sono visti costretti a procedere a continui rialzi dei tassi di interessi nel tentativo disperato di frenare la fuga di capitali innescata dalle mosse della Federal Reserve (vedi Turchia, Nigeria, Sud Africa per esempio).

Un qualcosa che mi fa venire in mente un’altra grande crisi del passato, quella delle Tigri Asiatiche. Storie già viste che si potrebbero ripetere.

Ed infine, sempre gli stessi paesi emergenti, indebitati in USD, subirebbero forti conseguenze anche da un rafforzamento della valuta USA.

Tutti questi ragionamenti ovviamente sono teoria perché non sappiamo cosa far la FED, ma gli effetti di un QT troppo aggressivo potrebbero essere deleteri.

E poi…non possiamo ignorare gli effetti sulle borse mondiali, in primis Wall Street. Ma la correlazione tra bilancio FED e borse è una storia che vi ho già scritto più volte in passato.

Intanto vi allego un grafico previsionale di quanto potrebbe accadere. Mi auguro che le cose non vadano così, altrimenti potrebbero essere dolori. Ma la FED credo sappia muoversi con attenzione, adeguandosi ai mercati ed evitando (tranne in caso di estrema necessità) mosse che possano avere effetti collaterali (volatilità) pericolosi. Comunque sia, ritengo che la FED debba dire ai mercati qualcosa in più su cosa vuol fare. Un tassello che forse non ci vuole comunicare perchè nemmeno loro sanno come si comporteranno. Ma una linea previsionale sarebbe comunque ben gradita.

QT: possibile previsione delle strategie FED

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

7 commenti Commenta

apprendista

Scritto il 23 Novembre 2018 at 16:02

Danilo io non ti odio,inanzitutto perche’ non ti conosco e ancor piu’ importante perche’ in questi hanni di crisi hai aiutato chissa quante persone a farsi una idea migliore,pertanto ti sei ampiamente riscattato pur essendo un bancario.

Sopratutto nei primi anni di crisi ho visto tanta troppa gente rovinata e vessata dalle banche il tutto mentre i simpatici bancari ben vestiti e puliti,chiaramente avulsi dai loro obblighi di rendere agevole il servizio,sotterravano di merda il solito artigiano e/o commerciante dai vestiti meno lind che intimorito e confuso abozzava qualche risposta.

Io spero un giorno che sia fatta una norimberga della finanza ma a rispondere di crimini contro l’umanita’ non solo i banchieri ma anche i funzionari bancari che da sempre vessano la povera gente ed erano al corrente di tutto,no Danilo non ti odio,odio il tuo mondo dall’amministratore delegato fino all’ultimo sportellista.

P.S. i peggiori che ho trovato sono quelli di intesa san paolo,ancora piu’ spocchiosi degli altri,forse poverini perche’ pensano di essere l’unica realta solida che non avra’ problemi!!!! ahahahahahhah

r.o.i.

Scritto il 23 Novembre 2018 at 21:21

apprendista@finanza,

Non è certamente questo il caso in cui sia il necessario difendere DT e la categoria dei bancari.- Purtroppo ci sarà sempre gente che si avventura a trattare con leggerezza e superficialità argomenti dei quali è, ad evidenza, del tutto sprovveduta.- In futuro sia più prudente se non altro per una questione di buona educazione.-

alplet

Scritto il 24 Novembre 2018 at 14:28

Secondo me l’inizio della politica restrittiva è stato coll’interruzione del QE: non dimentichiamoci che con i tassi a zero e il QE insieme voleva dire che i tassi erano sotto zero! Ora, dove sono? Storicamente sono forse alti? Se arrivasse una recessione sarebbero abbastanza alti da rappresentare delle cartucce da sparare? In Europa il discorso lo vedo più pericoloso: per la politica, per l’economia e per la sua gestione: la BCE con una recessione ci porterebbe ancora più sotto zero?

r.o.i.

Scritto il 24 Novembre 2018 at 15:32

….”Ora, dove sono? Storicamente sono forse alti?….Se arrivasse una recessione sarebbero abbastanza alti da rappresentare delle cartucce da sparare?….

Tassi Eurirs rilevazione Giovedì sera – fonte Ufficio Studi e Ricerche Intesa Sanpaolo

– 12 mesi -0,24

– 3 anni 0,01

– 5 anni 0,31

– 10 anni 0,92

– 30 anni 1,48

Le conclusioni tirale tu…

apprendista

Scritto il 25 Novembre 2018 at 15:52

Ci mancherebbe, ahahahah ahahahah,poi per carità ho fatto di un erba un fascio e ciò è sempre sbagliato,basta vedere gli esempi su questa piattaforma,Danilo e Andrea Mazzalai si sono spesi molto probabilmente sacrificando chissà cosa per fare corretta informazione,un enorme plauso è inevitabile

r.o.i.@finanza,

E già caro Danilo, io lo dico da tempo che la politica monetaria della FED è divenuta estremamente restrittiva…..e non in linea con le esigenze dell’attuale momento dell’economia.