in caricamento ...

CRISI MERCATI: siamo davanti ad un nuovo 2008?

Scritto il 28 Dicembre 2018 alle 11:39 da

ANALISI MERCATI FINANZIARI: momento complicato, occorre capire se è l’inizio della fine oppure no. E i financial stress index ci possono aiutare.

Su questo blog più volte abbiamo parlato di come il mercato sia stato gonfiato artificiosamente dalla politica monetaria espansiva che ha generato soprattutto negli Stati Uniti, una forte reflazione che ha generato crescita economica.

E fin qui nessuno può dire nulla, tanto che, malgrado un EVIDENTE disappunto del sottoscritto di dove stavamo andando a parare, era chiaro che NON aveva senso combattere le banche centrali e quindi, per l’investitore, non restava che adeguarsi e seguire il trend. Ma era ovvio che c’era anche un “rovescio della medaglia” o se preferite, c’erano dei nodi che dovevamo venire al pettine.

La resa dei conti.

E per molti la resa dei conti la stiamo vivendo proprio in questi giorni. Mercato azionario che è collassato, volatilità che è decollata in modo impressionante, percezione del rischio che si è totalmente ribaltata. E difatti, se due mesi fa una potenziale bomba atomica lanciata sugli USA passava quasi nell’indifferenza, oggi uno starnuto può creare il panico.

E’ il sentiment degli investitori che è completamente cambiato, oltre a ragioni di tipo tecnico che vanno ad amplificare i movimenti.

Se riesco, nel weekend con il nuovo video TRENDS vedrò di analizzare meglio questi aspetti. Ma la cosa che oggi dobbiamo chiederci è : ma la festa è finita, i mercati non potranno che scendere? Ormai dobbiamo aspettare la recessione? E soprattutto…siamo davanti ad un nuovo 2008?

Ecco, soffermiamoci un attimo davanti a questa affermazione.

Siamo davanti ad un nuovo 2008?

Premessa: il 2008 si è generato il default di Lehman Brothers e una problematica di tipo sistemico importante, legata al mondo dei subprime. Oggi è nuovamente così?

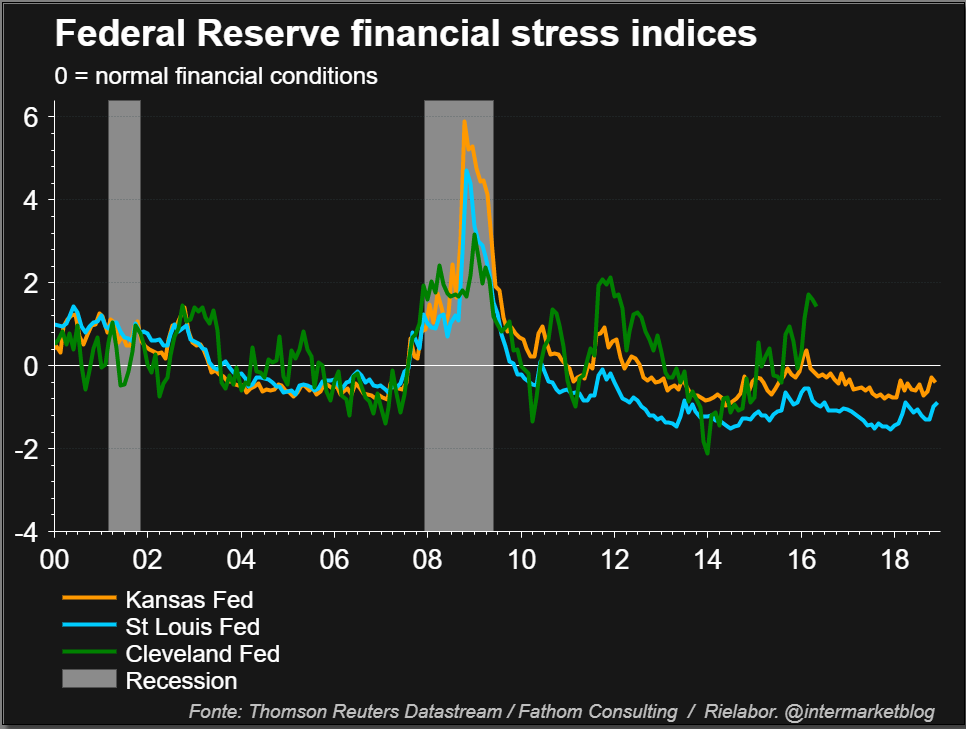

FED financial stress index

Tanto per cominciare guardate le condizioni del sistema finanziario USA. Vi pare che ci sia una parvenza di sistema stressato che può andare in tensione? In questo momento è evidente che NON è assolutamente così.

A conferma di questo elemento, vi faccio vedere un altro importante dato.

NY FED recession probability

La FED di NY si diletta a calcolare, secondo un loro modello, la probabilità di andare in recessione. La cosa interessante sta nel come viene calcolata questa probabilità, ovvero prendendo il Debt Service Ratio. Non lo conoscete? Ecco qui, ve lo presento.

In economics and government finance, debt service ratio is the ratio of debt service payments (principal + interest) of a country to that country’s export earnings. A country’s international finances are healthier when this ratio is low. The ratio is between 0 and 20% for most countries. (Wiki)

L’area di pericolo è oltre il 20%. Con il forecast andiamo a circa 15%. Non siamo in zona di pericolo.

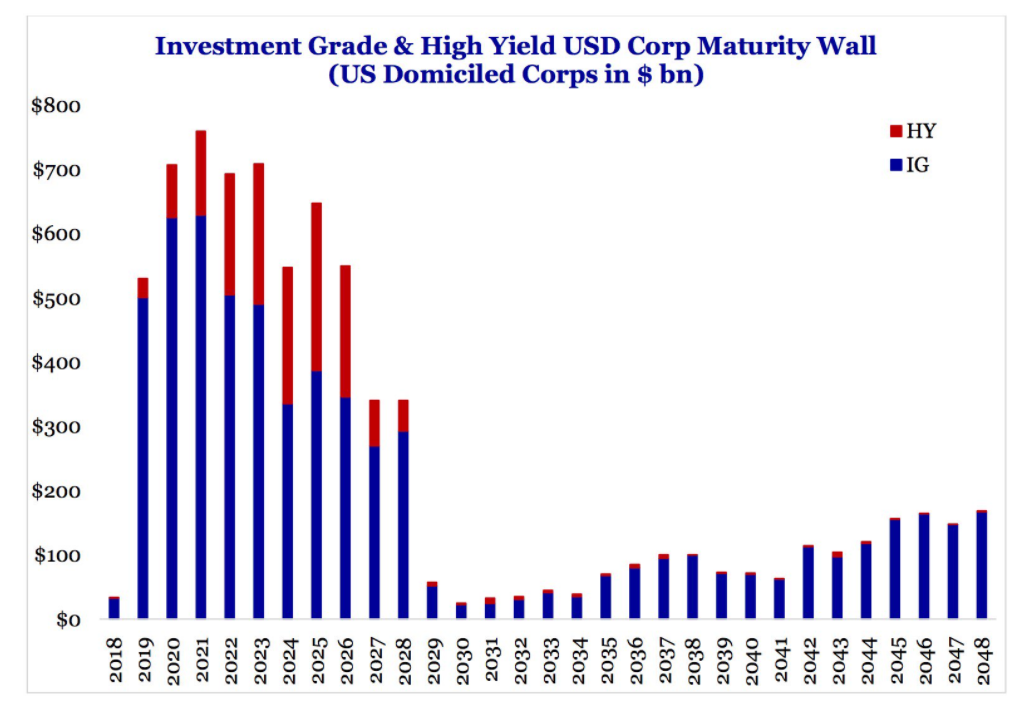

E allora dove potrebbe esserci il caos? Lo sapete, nel debito societario. Questo grafico rappresenta un problema. Che succede se lo spread degli emittenti BBB continua ad aumentare? Semplicemente che molti BBB diventeranno junk bond e molte società fallirebbero. Poi ovviamente molte società hanno approfittato delle convenienti condizioni di mercato per emettere bond a manetta, in un mercato affamato di rendimenti. Ma attenzione, vi riporto questo grafico già postato in passato.

Come sono aumentate a dismisura le emissioni BBB. Sono proprio queste che rischiano di passare al livello Junk Bond creando un bello sconquasso. Proprio perché il volume di emissione è stato fortissimo.

Cosa può aiutare i mercato? Un rallentamento del percorso di rialzo dei tassi e una minore volatilità. Due elementi che andrebbero a comprimere lo spread dai governativi e, allo stesso tempo, consentirebbero agli emittenti di rifinanziarsi a condizioni più sostenibili.

Quindi, oggi, possiamo percepire un violento rischio per i corporate bond BBB? In realtà non possiamo sottovalutare il fenomeno perché molti bond non proprio solidissimi scadranno nel corso dei prossimi mesi.

Ma per ora non c’è ancora un forte stress sistemico che ci fa vedere già fin da subito questo problema. Quindi è chiaro. Non siamo davanti ad un nuovo 2008. Quantomeno per ora, quindi calma e sangue freddo prima di sparare sentenze.

Tutto quindi resta nel capire se le problematiche commerciali internazionali, la Brexit, la crisi italiana, il rallentamento economico globale in primis in Europa, sono già scontati nei prezzi.

A questo punto consiglio una rilettura di questo post sull’IRRAZIONALITA’ dei mercati.

STAY TUNED!

–

Un 2008 no, ma un 2011? Rialzo tassi BCE nell’estate 2019? Una barzelletta.

Buon anno a tutti.

Ieri parlavo di barzelletta e infatti hanno aperto il casting per la nuova stagione di zelig:

https://www.bloomberg.com/amp/news/articles/2018-12-29/deutsche-bank-is-well-positioned-for-crisis-chairman-tells-fas?__twitter_impression=true

C’è anche una “leggera” bolla immobiliare in Germania stranamente correlata al bilancio della BCE.

BUON 2019 scoppiettante.

senza guradare troppo indicatori attendibili o meno, … basta affacciarsi alla finestra per vedere Deutsche Bank e il suo degenerare. Prezzi sia del titolo che di alcuni bond , che sembrano voler indicare la strada, altro che asenza di forte stress sistemico ….