in caricamento ...

CBOE Put Call Ratio: IRRAZIONALITA’ e VOLATILITA’ a Wall Street

Scritto il 27 Dicembre 2018 alle 11:13 da

IRRAZIONALE.

Quanto è accaduto nelle ultime settimane può essere riassunto, secondo me , solo con un termine. Irrazionale. E non potremo non abituarci a questo tipo di mercato. La motivazione è chiara. Negli ultimi anni come è noto, la massa di liquidità creata dalle banche centrali è semplicemente immane. Denaro creato dal nulla (anche se poi, in realtà, non è proprio così, perché sono soldi “prestati” al mercato che poi dovranno essere progressivamente riassorbiti) che è stato complice della grande bolla della liquidità.

Denaro che inevitabilmente è poi finito nella finanza e quindi nei mercati. Denaro che ha reso grande protagonista del mercato un mondo che fino a qualche anno fa era sconosciuto. La finanza passiva.

Trading system, ETF, e chi più ne ha più ne metta. In un mercato già poco movimentato per le feste natalizie, più la pressione di alcuni sapienti (e grandi) traders hanno “gonfiato” le news in arrivo soprattutto dagli USA dove si teme per la FED (Trump vuole cacciare Powell? In realtà sono voci e nulla più) e per lo shutdown che, come vi ho già scritto in precedenza, è meno grave di quanto già visto in passato in altre situazioni simili, facendo scattare stop loss a manetta.

Così, dopo il grande crollo, ecco arrivare il parziale ma importante rimbalzo, con petrolio e Amazon (per fare due nomi a caso) che in un giorno recuperano quasi il 10%. Signori, non parliamo ci una small cap e in metallo raro. Parliamo di due asset di dimensioni colossali che muovono milioni di dollari al giorno.

Il motivo di questo post non è quello di dirvi DOVE andremo ma COME. E il come lo avete letto sopra. Volatilità in aumento ovunque, scenari spesso incomprensibili e variabili. Bisogna accettare questo nuovo tipo di mercato e assecondarlo, cercando di non rimanerne inghiottiti.

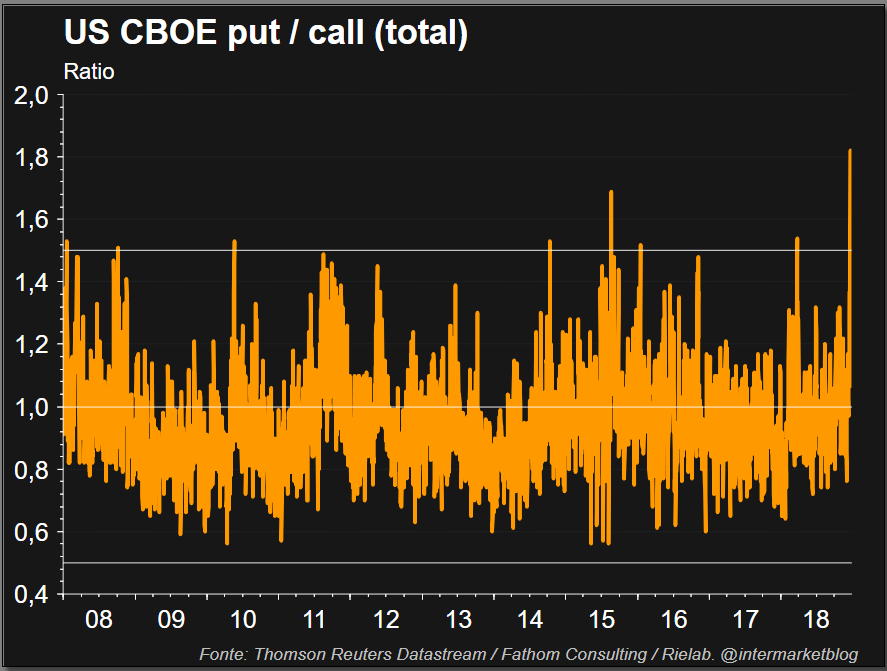

Tra le tante cose che vanno a testimoniare gli estremi e l’assurdo (forse) di questo mercato è l’indice CBOE put call ratio.

COSA è il CBOE put call ratio

Vi rinfresco la memoria. Il CBOE put call ratio è un indicatore importante per chi opera nelle opzioni e rappresenta il rapporto fra le put e le call e il relativo volume. Put/Call Ratio = Put Volume / Call Volume

1) Le Opzioni Put sono utilizzate come copertura su un’eventuale inversione di trend da rialzista a ribassista o per cogliere profitti da un trend ribassista.

2) Le call sono utilizzate a copertura di un’eventuale inversione di trend da ribassista a rialzista qualora avessimo aperto una posizione short ( al ribasso, allo scoperto)

Questo indicatore è utilizzato dai trader per individuare il sentiment generale del mercato e il valore di riferimento da tenere presente, dal punto di vista grafico è 1.

Il Valore maggiore di 1 ci indicherà che le Put aperte sul mercato sono maggiori delle call e quando il valore è sotto 1 significa che le posizioni Call aperte sono maggiori rispetto alle Put.

Questo significa che con la lettura del Grafico totale del CPC saremo a conoscenza del sentiment degli operatori del mercato, con un rapporto put/call molto alto il sentiment sarà Orso e quindi negativo, ribassista, con un rapporto con valori estremamente bassi significa che il sentiment degli operatori sarà Toro e quindi positivo, rialzista. (Source)

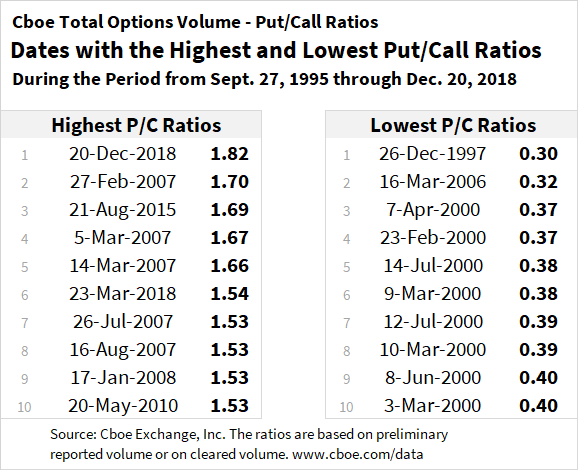

Cboe’s daily Put-Call Ratio for its entire options volume rose to 1.82, reaching its highest level in more than 23 years. Analysts and investors often follow and cite put/call ratios in conjunction with attempts to gain insights on possible changes in investors’ bullish or bearish sentiments. Recent news stories in Barron’s and in Bloomberg have highlighted comments on the possible impact of high put/call ratios. (…) The table below shows the dates with the highest and lowest put/call ratios for Cboe options since September 1995. It is interesting to note that six of the top ten dates for high put/call ratios occurred in 2007 and 2008 (around the time that the S&P 500 Index had a drawdown of more than 50%). Also good to note, eight of the ten dates with the lowest put/call ratios occurred in 2000, which was nearing the end of a long bull market. (CBOE)

Il massimo degli ultimi 23 anni. Un picco assoluto che certifica l’irrazionalità e anche l’estremità di questi picchi (negativi di mercato). Ma è anche interessante leggere quanto ci ricorda la CBOE. Vistosi rimbalzi dopo le peggiori rilevazioni (ovvero le più alte) ma anche segnali di fine trend. 8 delle migliori 10 rilevazioni le abbiamo registrate nel 2000, prima del grande crollo post bolla internet. Per ora mi fermo qui e non mi spingo ad ulteriori valutazioni. Resta il fatto che con il CBOE put call ratio raggiunto in questi giorni, ci siamo “garantiti” un po’ di rimbalzo (che già ha preso forma) e poi vedremo strada facendo, una strada che, come detto, sarà sempre più guidata dall’irrazionalità ma, soprattutto, dalla volatilità.

SPX: i picchi negativi del CBOE Put Call Ratio

Chart SP500 (SPX) created with TradingView

STAY TUNED!

–

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

3 commenti Commenta

Scritto il 27 Dicembre 2018 at 13:58

Non confondiamo ETF con la finanza a leva. Sono due universi ben distinti. Ma quanto del denaro generato dalle banche centrali è finito nella finanza e anche nella finanza passiva?

E quanto di questa finanza passiva ragiona all’interno di sistemi con degli stop loss che quando scattano scatenano vendite a profusione? Su un ETF puoi mettere dei target tecnici e lasciare che sia un software a gestire. Una sicav o un fondo, no.

stein76

Scritto il 27 Dicembre 2018 at 22:33

Grazie per la risposta. Ma leggendo un paper di blackrock si capisce che per gli ETF circolano certificati rappresentativi dei panieri, i quali vengono creati e riscattati nel primario ai blocchi, senza nessuna interferenza sul secondario. Inoltre i volumi degli ETF sono certamente in aumento, ma non mi sembra proprio che siano significativi sul totale della finanza, neanche un 10% globale.

non ho ben capito il discorso degli etf, da quanto so non sono dei semplici replicanti di un indice? Possono subire delle vendite, ma questo al pari dei fondi comuni e delle sicav. Ma credo che nè a ETF nè a fondi sia da imputare nulla, ma più che altro per chi opera in leva, tipo hedge fund o simili.