in caricamento ...

Cina: il fardello del debito USA porterà alla rivalutazione dello Yuan

Scritto il 22 Agosto 2011 alle 12:55 da

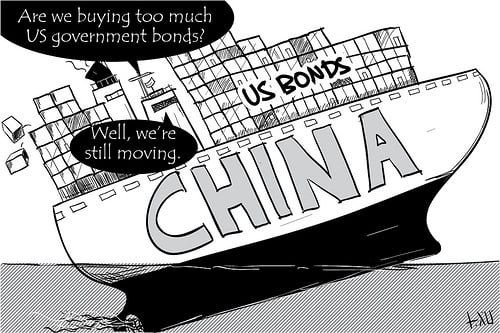

Noi tutti sappiamo benissimo che la Cina, col Giappone, è il paese che ha la maggior esposizione sul debito pubblico americano. Un fardello enorme, pari a circa 3.2 trilioni di USD, che si sta tramutando in un serio problema per Pechino, la quale cerca di diversificare ma non può certo in un amen stravolgere il suo portafoglio senza procurare danni immani non solo al mercato dei T-Bond ma anche alle sue quotazioni (e quindi, indirettamente, con conseguenze pesantissime per la stessa Cina).

Tutto questo però sta diventando, incredibile a dirsi, un arma a favore degli stessi USA i quali molto probabilmente si ritroveranno con uno Yuan cinese che dovrà essere rivalutato dalla stessa Cina. Ecco perché.

PECHINO – Il downgrade del debito pubblico americano, deciso da Standard & Poor’s, ha scioccato i mercati finanziari globali, e ora la Cina resta col fiato sospeso, dal momento che una grossa fetta delle riserve ufficiali in divise estere, pari a 3,2 trilioni di dollari (oltre il 60%) è in biglietti verdi, inclusi 1,1 trilioni di dollari in titoli di stato americani.

PECHINO – Il downgrade del debito pubblico americano, deciso da Standard & Poor’s, ha scioccato i mercati finanziari globali, e ora la Cina resta col fiato sospeso, dal momento che una grossa fetta delle riserve ufficiali in divise estere, pari a 3,2 trilioni di dollari (oltre il 60%) è in biglietti verdi, inclusi 1,1 trilioni di dollari in titoli di stato americani.

Se il governo americano non andrà in default, qualsiasi perdita cui andrà incontro la Cina a seguito del downgrade sarà lieve. Il valore del dollaro crollerà, imponendo una perdita di bilancio sulla People’s Bank of China (PBC), la banca centrale cinese. Un indebolimento del dollaro comporterà però una riduzione del prezzo di acquisto delle merci americane per consumatori e aziende cinesi. Se negli Usa i prezzi si mantenessero stabili, gli utili derivanti dall’acquisto di beni americani riuscirebbero a controbilanciare le perdite di bilancio della PBC.

Il declassamento potrebbe inoltre spingere il Tesoro americano a ritoccare al rialzo il tasso di interesse sui nuovi bond, e in tal caso la Cina rimarrebbe ferma ad accumulare guadagni. Ma il downgrade di S&P’s è stato definito un errore, una decisione inadeguata, presa in un momento sbagliato. Se i debiti americani fossero stati davvero poco sicuri, lo sarebbero stati ancor prima dell’accordo raggiunto il 2 agosto dal Congresso e dal Presidente Barack Obama sull’innalzamento del tetto relativo al debito pubblico.

Tale accordo ha fatto credere al mondo che l’economia americana fosse sulla buona strada per la ripresa. Il downgrade ha spazzato via questa speranza. Alcuni temono persino una doppia recessione. Se ciò dovesse accadere, la chance di un vero default americano sarebbe più concreta di quanto non lo sia oggi.

Questi nuovi timori stanno lanciando dei campanelli d’allarme in Cina. Oggi il consiglio è di diversificare gli asset investiti in dollari, anche se non si tratta di una pratica semplice, soprattutto nel breve periodo. Se la PBC iniziasse ad acquistare grandi quantità di asset non denominati in dollari, dovrebbe inevitabilmente convertire alcuni asset investiti in biglietti verdi in un’altra valuta, così spingendo al rialzo il valore della valuta in questione e incrementando i costi a carico della PBC.

Un’altra idea discussa negli ambienti politici cinesi sarebbe quella di consentire al renminbi o yuan di apprezzarsi rispetto al dollaro. L’accumulo da parte della Cina di un enorme volume di riserve ufficiali in divise estere è riconducibile alla volontà della PBC di controllare il tasso di cambio del renminbi, mantenendo il suo movimento al rialzo entro un range ragionevole e a un ritmo moderato. Se la PBC consentisse al renminbi di apprezzarsi con maggiore rapidità, non avrebbe bisogno di acquistare grandi quantità di valute estere.

Ma la possibilità che il renminbi si rivaluti dipende dalla riduzione degli afflussi di capitale netto e dal surplus delle partite correnti registrato dalla Cina. L’esperienza internazionale suggerisce che, nel breve periodo, il volume di capitale che fluisce in un paese sia maggiore in presenza di una rivalutazione monetaria, e secondo studi empirici, una rivalutazione graduale avrebbe solo un effetto limitato sulle posizioni delle partite correnti dei paesi.

Se la rivalutazione non ridurrà il surplus delle partite correnti e gli afflussi di capitale, il tasso di cambio del renminbi è destinato a fronteggiare un’ulteriore spinta al rialzo. È per questo motivo che alcuni esperti sono favorevoli a una rivalutazione one shot della valuta cinese, che sia sufficientemente ampia da arginare le aspettative di un ulteriore rafforzamento ed evitare afflussi di “hot money” speculativo. Una rivalutazione di questo genere scoraggerebbe altresì le esportazioni a favore delle importazioni, riducendo il cronico surplus commerciale della Cina.

Una manovra di questo tipo sarebbe quasi un suicidio per l’economia cinese. Tra il 2001 e il 2008, la crescita dell’export rappresentava oltre il 40% della crescita economica complessiva della Cina. Ciò significa che la crescita annuale del Pil cinese scenderebbe di quattro punti percentuali se le esportazioni non evidenziassero alcuna crescita. Uno studio condotto dal Centro cinese per le ricerche economiche ha inoltre riscontrato che una rivalutazione del 20% rispetto al dollaro comporterebbe un calo del 3% sul fronte occupazionale, che corrisponde a oltre 20 milioni di posti di lavoro.

Non esiste alcuna cura immediata per il problema da 3,2 trilioni di dollari che grava sulla Cina. Per mitigare il problema, il Governo deve puntare su misure a lungo termine, inclusa l’internazionalizzazione del renminbi. L’uso del renminbi per risolvere i conti commerciali per il traffico internazionale dei pagamenti aiuterebbe il Paese a sfuggire alla politica protezionista americana che consente al valore del dollaro di scendere vertiginosamente rispetto ai competitor commerciali.

Ma il problema da 3,2 trilioni di dollari della Cina si trasformerà in un problema da 20 trilioni di renminbi se la Cina non riuscirà a ridurre il surplus delle partite correnti e ad arginare gli afflussi di capitale. Il Grande Dragone non può sfuggire agli aggiustamenti strutturali a livello domestico.

Per raggiungere tale scopo, la Cina deve incrementare la percentuale del Pil relativa ai consumi interni. Tale principio guida è già stato inserito nel XII Piano quinquennale del Governo. Sfortunatamente, considerata l’elevata inflazione, gli aggiustamenti strutturali sono stati posticipati, mentre ad avere la priorità sono i controlli sull’espansione del credito. Questo rallentamento forzato degli investimenti sta facendo lievitare i risparmi netti cinesi, ossia il surplus delle partite correnti, e sta limitando la crescita dei consumi domestici.

Una reale rivalutazione del renminbi sarà inevitabile se gli standard di vita cinesi raggiungeranno i livelli americani. In effetti, il governo cinese non può contenere l’inflazione e mantenere al contempo il renminbi su una traiettoria stabile. La PBC dovrebbe fissare il tasso di rivalutazione reale del renminbi, invece di mantenere basso il tasso di inflazione per difendere il cambio stabile dello yuan. Infine, il Governo dovrà rivolgere maggiore attenzione agli aggiustamenti strutturali, l’unica cura efficace per il grattacapo da 3,2 trilioni di dollari.

Yao Yang è direttore del China Center for Economic Research presso l’Università di Pechino.

(Source)

![]()

STAY TUNED!

DT

Ti è piaciuto questo post? Clicca su “Mi Piace” qui in basso a sinistra!

Tutti i diritti riservati © | Grafici e dati elaborati da Intermarket&more su database Bloomberg | NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!) | Vuoi provare il Vero Trading professionale? PROVALO GRATIS! |

Seguici anche su Twitter! CLICCA QUI! |

Seguici anche su Twitter! CLICCA QUI! |

2 commenti Commenta

paolo41

Scritto il 23 Agosto 2011 at 14:30

Sono assolutamente d’accordo: le regole del gioco devono anteporre il mondo del lavoro alle “masturbazioni” finanziarie. I cinesi, forti di una politica centralizzata, possono competere con il mondo intero facendo leva su un costo medio per unità di prodotto inavvicinabile, in questo momento, da qualsiasi altra significativa economia.

Le multinazionali occidentali, con un cinismo impressionante, sono le loro “portaerei” per esportare la loro produzione negli altri continenti e, non illudiamoci, questo andazzo continuerà ancora per molto tempo proprio perchè la”politica” occidentale non ha la forza o meglio la volontà (facilmente condizionata dalle lobbies) per cambiare la situazione.

E, di conseguenza, sarà difficile se non impossibile che si verifichi un recupero dei posti di lavoro!!!!

Il sistema finanziario occidentale continuerà, invece, a “masturbarsi” con il debito e con le leve sugli assets e, con gli occhi tarpati dal biglietto verde, sono quasi inconsapevoli che “producono”…carta!!!!!

Il contenuto dell’articolo evidenzia come tante siano le componenti del problema della valutazione del cambio RMB con le altre valute, USD in particolare, che qualsiasi ipotesi di soluzione appare piena di insidie, da qualunque parte lo si prenda.

Bisogna però tenere conto di alcuni aspetti che differenziano l’economia e la finanza della Cina da quasi tutti gli altri paesi.

In Cina non comandano le oligarchie finanziarie, come in occidente purtroppo sostanzialmente accade ma gli interessi del loro sistema economico produttivo, ovvero quelli dell’economia reale.

In Cina TUTTI sanno che i T bond americani, che la People Bank of China ha acquistato nel tempo, mai saranno rimborsati. Di questo i cinesi non sono certo contenti ma tutto sommato lo considererebbero il male minore, rispetto a un blocco del progredire impetuoso, incredibile, strabiliante, ecc della loro economia nel suo complesso.

In Cina la finanza ha praticamente il solo ruolo di sostegno all’economia reale. Un’eventuale e probabile default di molti paesi occidentali, USA in primis viene vista principalmente come perdita di mercati importanti per il sistema manifatturiero della Cina.

Vista l’enorme dipendenza dell’industria cinese dall’esportazioni, che dimensionalmente raggiunge l’assurda cifra del 40% del loro PIL, è comprensibile la preoccupazione dei governanti per un default generalizzato dell’occidente. Ciò toglie loro molte ore di sonno perchè si rendono conto che anche la Cina è in un cul de sac, per una situazione generale dell’economia mondiale che loro hanno in buona parte contribuito a generare.

Pur con questo immane problema da gestire però possono contare su dei dati di fatto inimmaginabili 20 anni fa:

– La Cina è un paese ormai ben sviluppato per una buona sua parte. Ci sono ancora molte sacche di povertà ma tutti i cinesi possono aspirare a un futuro migliore

– La Cina ha un apparato industriale più che discretamente evoluto tecnologicamente e in grado ormai di auto svilupparsi.

– La Cina è un paese finanziariamente solido, specie nei rapporti con l’estero. Creditore verso tutti e con disponibilità finanziarie immense.

– La Cina sta vincendo la guerra verso il resto del mondo senza l’uso di armi tradizionali o superevolute ma con la sola arma letale del tasso di cambio, tenuto “stabile” con il USD.

I governanti cinesi faranno di tutto per evitare una traumatica rivalutazione del cambio del RMB.