in caricamento ...

BTP e debito ITALIA: un po’ di sano realismo

Scritto il 3 Ottobre 2023 alle 12:27 da

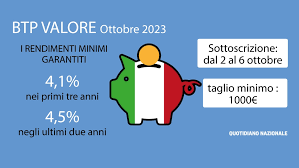

Inutile dire che il BTP Valore sarà un successo. La prima giornata si è chiusa con 4,7 miliardi di raccolta. Oggi si collocherà ALTRETTANTO.

Il battage pubblicitario e la ricca cedola sicuramente contribuiscono ad un aumento delle richieste da parte dei risparmiatori italiani, logorati da tanti mesi di incertezza e di false ripartenze ed ammaliati da una cedola crescente sicura ed un rimborso a scadenza con premio altrettanto sicuro.

Già. Sicuro.

Intanto lo spread sta ripartendo, superando quota 190. Vorrei anche ricordarvi che avere uno spread a 200 con i tassi a zero è meglio che averlo a 200 coi tassi al 5%, visto che per noi significa un esborso a livello di costo del debito sempre più lancinante. I dati macroeconomici più recenti hanno confermato un rallentamento dell’area euro; anche l’economia italiana, dopo i segnali di resilienza mostrati nel primo trimestre 2023, nel secondo trimestre ha registrato un calo del PIL di 0,4% rispetto al trimestre precedente (+0,4% nei confronti del secondo trimestre 2022).

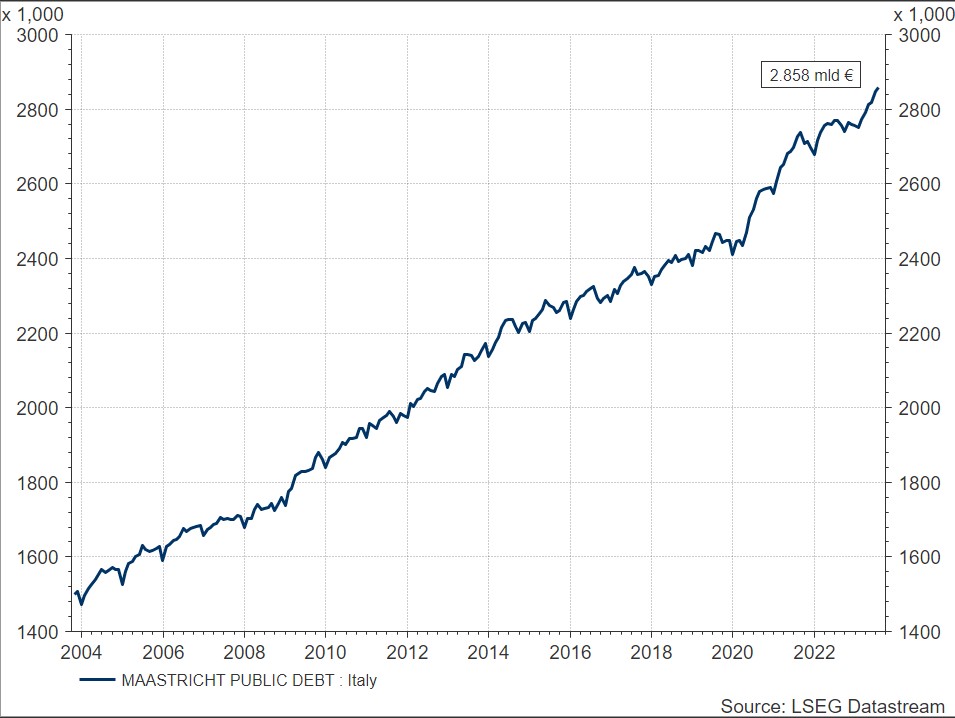

A fine mese verrà presentata la NaDEF (Nota di aggiornamento del Documento di Economia e Finanza) che potrebbe evidenziare un significativo rialzo del deficit fiscale in uno scenario di debito pubblico italiano che a luglio ha toccato un nuovo record a circa 2.858 miliardi di € (fonte: Banca d’Italia).

Guardate dunque il deficit a cui saremo destinati. Il PIL che l’Italia genera lo compensa? Ma per favore. E quindi il rapporto debito/Pil non può che peggiorare. In questo contesto, il BTP ha dimostrato di “fare leva”, ovvero di enfatizzare nel bene e nel male lo scenario Risk On / Risk Off : e quindi è normale che la vediamo sottoperformare nei contesti di «risk off» sui tassi come quello attuale.

Sia ben chiaro, non è giusto responsabilizzare la Meloni che è stata “sfortunata” capitando in un contesto molto complicato. Recessione, crisi rapporti internazionali, tassi che decollano. Mix esplosivo. Anche se col senno di poi, come sempre accade, alcune esternazioni del tipo “cresciamo più degli altri paesi, nessuno come l’Italia” si potevano anche risparmiare.

Inoltre la riduzione del debito pubblico italiano, 2.859 miliardi di euro, è stata dimenticata. E sarà così fino al 2026, salvo sorprese. Nell’ultima Nadef il governo rinvia il consolidamento fiscale. Un fattore che, nel breve termine, può sembrare irrilevante, ma che potrebbe esplodere entro la fine del decennio. Del resto, il rapporto fra debito e Pil doveva essere su una traiettoria discendente. Invece sarà costante, intorno al 137%.

Per fortuna siamo un paese con molte risorse, con una popolazione estremamente resiliente e fantasiosa. Però diventa difficile ignorare una situazione finanziaria per il paese Italia che si sta facendo pesante. Ed in questo contesto è NECESSARIO far sottoscrivere il più possibile del BTP Valore, altrimenti andiamo in crisi di liquidità. MA se c’è così forte interesse da parte dello Stato di farci sottoscrivere il loro debito, siamo sicuri che sia poi una soluzione ideale per il risparmiatore italiano?

Lasciatemi dire, la risposta sta sempre nell’equilibrio. Ovvero DIVERSIFICARE e non SOVRAPPESARE in questo contesto.

Riprendetevi tanto per cominciare gli ultimi POST sull’argomento.

E poi ragionate serenamente sul da farsi. Intanto però io sarei cauto a farmi prendere la mano in questo contesto dalla propaganda sul BTP Valore. Certo, succederà nulla ma sappiate che se succede, lo sapremo solo quando non si potrà più fare nulla.

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!).

ℕ𝕦𝕠𝕧𝕠 𝕔𝕒𝕟𝕒𝕝𝕖 𝕀ℕ𝕊𝕋𝔸𝔾ℝ𝔸𝕄 𝕔𝕠𝕟 𝕔𝕠𝕟𝕥𝕖𝕟𝕦𝕥𝕚 𝕖𝕤𝕔𝕝𝕦𝕤𝕚𝕧𝕚

𝕋𝕒𝕜𝕖 𝕒 𝕝𝕠𝕠𝕜!![]()

2 commenti Commenta

pistarr

Scritto il 3 Ottobre 2023 at 16:12

il grafico del debito pubblico italiano sopra riportato fa davvero impressione, certo…. anzi visto che da più di vent’anni in media ci sono quasi sempre 9/10 mesi su 12 in cui esso sale, non si è profeti di sventura ipotizzarlo a 4.000 miliardi di euro entro il 2040….

il punto è che nonostante la impressionante traiettoria al rialzo descritta dal grafico sopra, l’indice azionario MIB è (salvo un 3% circa ,un inezia) sugli stessi livelli del 2004 e il tasso 10Y non è sopra neanche di 100 basis point….

certo ci sono state forti oscillazioni, sia nell’equity che nei bonds, però per motivi quasi mai direttamente riconducibili al problema in senso stretto del debito pubblico…..

continuare mestare nel torbido, e indirettamente continuare a definire sprovveduti gli investitori che acquistano lo strumento, (certamente pubblicizzato bene) è inutile…..

Certo se proiettiamo l’andamento degli strumenti precedenti (senza magari accennare a quello che succede agli altri strumenti più sofisticati , dando una giusta contestualizzazione a tutto quanto) mi pare logico che qualcuno si irriterà scoprendo di aver perso il 15-20% in conto capitale, ma ci saranno anche investitori più irritati per aver perso altrettanto se non più per essersi fatti condizionare da false sirene ed aver perso cospicui rialzi negli ultimi 3 anni

riposto qui la mia domanda visto che non ha avuto finora alcuna risposta:

vi chiede un parere nel testo vi e’ scritto: Le CACs (Clausole di Azione Collettiva) sui BTp (Buoni del Tesoro Poliennali) da qui si deduce che i CCT SONO ESCLUSI????

grazie x la cortese risposta