in caricamento ...

BORSA USA: partite straordinarie e utili societari farlocchi

Scritto il 9 Luglio 2015 alle 14:49 da

Parlare di Alcoa può sembrare molto restrittivo. Infatti una singola azienda non è certo così determinante per avere una efficace lettura del mercato.

Ma Alcoa non è solo una delle più importanti aziende operanti nel mondo dell’alluminio. E’ anche la prima azienda che tradizionalmente fornisce le trimestrali al mercato, ed inoltre opera in un settore, quello delle commodity, che ultimamente sono sotto pressione. Una specie di piccolo termometro per tastare il polso alle potenzialità della crescita economica.

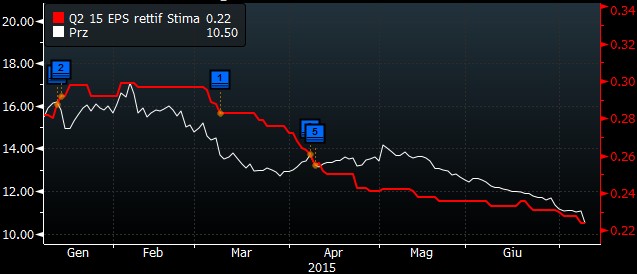

Per la cronaca, la trimestrale di Alcoa non è stata soddisfacente. Complice appunto il crollo dell’alluminio, gli utili registrati sono stati pari “solo” a 19 centesimi per azione contro i 22 cent attesi.

Utili ALCOA, stime, scostamenti ed effettivi

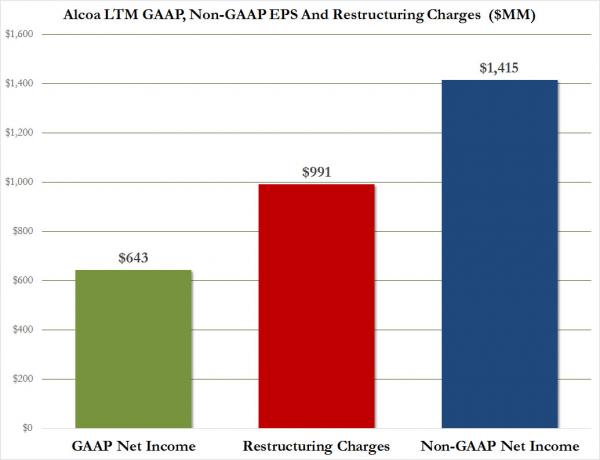

La cosa peggiore è che poi, se si va a vedere nel dettaglio, si scopre che la maggior parte degli utili sono legati a quelli che sono migliore a livello di ristrutturazione. Cioà NON legate alla produzione industriale. Il sito ZeroHedge ci riporta questo grafico dove si vede che con degli utili legati alla gestione caratteristica ci sono anche una grossa fetta (ben maggiore rispetto alla precedente, pari al 70% del totale) di guadagni di tipo straordinario.

Il problema è che i bilanci della maggior parte delle aziende USA sono strutturati in questo modo. A lungo termine, in attesa di una produttività perduta, come lo possiamo chiamare? Un grosso inganno? Senza poi dimenticare che, come ricorderete, lo SPX sconta con queste quotazioni, utili per i prossimi anni con un tasso medio di crescita pari al 10%.

Non un bel biglietto da visita per il mercato americano. Poi certo, in molti non saranno d’accordo con me e diranno che sono un inguaribile pessimista. Questo come sempre è un parere tra tanti. Però se non site di questo avviso, non sarebbe male aprire un confronto su come e quanto è “gonfiata” da partite straordinarie la contabilità delle aziende quotate USA.

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

![]()

La nuova guida per i tuoi investimenti. Take a look!

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com).

3 commenti Commenta

lukeof

Scritto il 10 Luglio 2015 at 09:56

Parafrasando…

“Dio è morto, Marx è morto, il mercato è morto, ed anche io non mi sento tanto bene…”

paolo41

Scritto il 10 Luglio 2015 at 10:51

le materie prime hanno vissuto per anni per gli straordinari investimenti su infrastrutture e immobili della Cina e in parte di altri paesi asiatici e del middle-est arabo.

Solo in Cina si verificavano flussi annui di 15 milioni di lavoratori dalle campagne verso le aree produttive delle riviere orientali; qualcuno ha portato il paradosso equivalente come se tutto il popolo olandese ogni anno si spostasse a lavorare sulle riviere francesi e ligure!!!!

La strategia cinese di passare ora ad una fase espansiva basata sui consumi non riesce a concretizzarsi e gli investimenti si sono bloccati. In piccolo si è bloccato anche l’immobiliare di molti altri paesi ( Italia docet), ma comunque anche in USA c’è diffidenza a investire sia nell’industria che nell’immobiliare.

A questo aggiungasi la sovracapacità produttiva e la continua ricerca di aumento di produttività che agisce, come sopra detto, essenzialmente sui costi e su quelli del personale in particolare.

Le aziende tagliano (di un paio di giorni fa; 7800 persone mandate a casa da Microsoft) e i consumi diminuiscono. Sono misleading anche i dati sul lavoro USA: sono pochi gli incrementi di personale specializzato e/o qualificato, mentre la maggior parte delle nuove assunzioni sono sui servizi a bassa remunerazione e spesso part-time.

Tutte queste interrelazioni stanno applicando il freno all’economia globale e non mi sembra di intravedere in questo momento fattori che riescano a invertire la tendenza.

“La cosa peggiore è che poi, se si va a vedere nel dettaglio, si scopre che la maggior parte degli utili sono legati a quelli che sono migliore a livello di ristrutturazione. Cioà NON legate alla produzione industriale.”

liquidi

Penso che usare Alcoa come esempio e poi generalizzare sia più che corretto.

Guardando anche l’altro lato “quello positivo”, questa è una fase in cui la “ristruturazione” è una necessità sistemica di adattamento complessivo alle condizioni mutate dei mercati.

La critica che faccio ai vari QE è che sono intervenuti a finanziare e proteggere settori “putrescenti” che in condizioni di mercato libero e senza teleguida sarebbero stati pesantemente ristrutturati.

C’è una sostanziale differenza tra il “finanziare” la ristrutturazione dell’economia reale, dare impulso a nuovi motori quando hai quelli vecchi fermi o messi fuori giri da finanziamenti fuori mercato.

Di fatto hanno finanziato la finanza dei Big Boys e ridotta la percezione del rischio e spingendo verso una pessima allocazione dei capitali.

Non mi pare che il fine dei “QE” sia stato quello di ridurre l’impatto sociale della crisi, ha operato in senso diametralmente opposto.

E’ vero che il caso Cinese è da manuale sulla spennatura Polli ma la liquidità fornita alla bisca locale non credo produrrà danni solo locali.

Come dice Surfer, bisognerebbe farsi un giro lì e vedere ad es. quante risorse sono state bruciate in un sistema a pianificazione centrale intrallazzatorio burocratica.

La logica di carriera di partito ha caratteristiche proprie riscontrabili nel vecchio URSS:

il burocrate in carriera usa risorse pubbliche per ottenere un risultato eccezionale a breve che gli permette un “salto” nel partito e poi lascia la rogna delle conseguenze ai successori.

Questo si è verificato in URSS col piano di aumentare la produzione agricola.

Non hanno molti torti gli iperliberisti antimonopolisti US ad affermare che abbiamo virato verso sistemi a pianificazione burocratica centrale in funzine degli interessi delle lobby e degli oligopoli.

Aumentano l’irrazionalità sistemica, non la diminuiscono come affermano autoincensandosi.