in caricamento ...

BOND: è tornato il momento di comprare?

Scritto il 31 Maggio 2023 alle 13:14 da

Quando si parla di analisi intermarket, si vanno a vedere le correlazioni e, possibilmente, si cerca di capire dal loro comportamento cosa sta accadendo sul mercato. Ovvio, analisi intermarket NON è solo questo, ma di certo ragionare in questi termini, ti dà la possibilità di meglio comprendere cosa sta accadendo.

Fatta questa premessa, banale ma necessaria per chi magari non conosce così bene questo blog, andiamo a vedere cosa sta accadendo all’asset class più utilizzata ed importante nei portafogli degli italiani, il mercato obbligazionario. Proprio quel mercato che doveva ripartire in modo “vigoroso” viste le aspettative sui tassi di interesse, previsti nuovamente in discesa verso fine anno. Presunzioni che sono legate non a personali valutazioni, ma all’analisi delle curve a termine dove risulta evidente, da parte del mercato, l’aspettativa di una politica monetaria più espansiva soprattutto per la FED.

Partiamo però con un rapido ragionamento sull’anno scorso, il 2022. In quell’anno veramente drammatico, dove tutto è sceso, abbiamo avuto una correlazione positiva tra tassi e spread. Il che è assolutamente normale ma è allo stesso tempo pesante in quanto significa che con tassi in salita, gli spread si allargano (maggiore premio al rischio).

Una motivazione evidente è stata la ripartenza dell’inflazione e quindi, in primis, la corsa al rialzo del costo dell’energia. La pressione inflazionistica ha infatti portato le banche centrali ad accelerare la stretta monetaria, costringendo gli investitori a ridurre la duration e l’esposizione ai titoli governativi e corporate.

Le conseguenze, come detto, sono state devastanti per i portafogli degli investitori. Nulla ha difeso e mediamente avere un portafoglio a -10%, indipendentemente dal peso di equity all’interno, era la normalità.

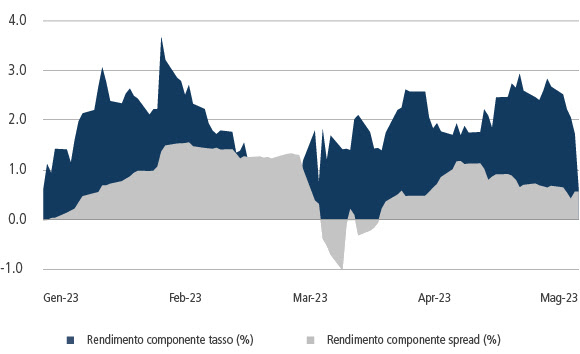

Poi però si arriva al 2023. Stiamo infatti notando che la correlazione tra tassi e spread sta diventando negativa. Ovvero un allargamento degli spread può essere compensato dalla riduzione dei tassi governativi. Se quindi i tassi governativi scendono, rafforzano il prezzo dei corporate anche se il rischio recessione lascia su questa asset class una certa volatilità.

Anche in questo ambito, dobbiamo fare un richiamo al costo dell’energia. Il prezzo di petrolio e gas si è stabilizzato, e pian piano si sta cercando di focalizzarsi già su quella che sarà la ripresa economica. E se ci sarà invece un momentaneo rallentamento dell’economia, tale frenata vedrebbe una compensazione tra l’innalzamento degli spread e le diminuzioni dei rendimenti dei governativi (grazie ad un rallentamento inflattivo).

Questo cosa potrebbe significare per il mondo bond? Sicuramente una buona notizia, in quanto mette in evidenza un riequilibrio sui prezzi che dovrebbe ridurne la volatilità. Successivamente una politica monetaria più espansiva collegata ad una ripartenza economica, potrà dare nuova energia al settore obbligazionario.

Quindi, dal punto di vista strategico, teniamo in considerazione quanto detto. Il mondo obbligazionario corporate può rappresentare oggi un’interessante opportunità di investimento. Ovviamente, massima attenzione a COME sfruttare queste opportunità.

STAY TUNED!

–

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!).

ℕ𝕦𝕠𝕧𝕠 𝕔𝕒𝕟𝕒𝕝𝕖 𝕀ℕ𝕊𝕋𝔸𝔾ℝ𝔸𝕄 𝕔𝕠𝕟 𝕔𝕠𝕟𝕥𝕖𝕟𝕦𝕥𝕚 𝕖𝕤𝕔𝕝𝕦𝕤𝕚𝕧𝕚

𝕋𝕒𝕜𝕖 𝕒 𝕝𝕠𝕠𝕜!![]()

Nessun commento Commenta