in caricamento ...

BLACK SWAN: lo Skew Index lancia dei messaggi di anomalia (tail risk)

Scritto il 24 Gennaio 2017 alle 11:46 da

In molto lo chiamano l’indice “Black Swan”. Proprio considerarlo come l’indicatore del “cigno nero” lo trovo un po’ eccessivo. Però non possiamo negare che rappresenti un’analisi interessante, sopratutto se considerata in parallelo con altri indici.

Nella fattispecie mi sto riferendo allo Skew Index. Già ne abbiamo parlato copiosamente in passato. Che cosa è lo Skew Index e cosa rappresenta? Sintetizzo dicendo che lo Skew Index è sempre volatilità, ma vista in modo molto più ampio. Detto anche lo “smile (skew) della volatilità”, per la forma che graficamente acquisisce, rappresenta il calcolo della volatilità non solo delle opzioni at-the-money ma la differenze delle stesse da quelle out-of-the-money su cui si va ad operare se si prevedono movimenti nel breve-medio termine. Quindi un VIX visto anche con la prospettiva del futuro. Infatti, occorre ammetterlo, il VIX ultimamente risultata un indicatore “stanco”, molto piatto e poco valido dal punto di vista operativo.

Con lo SKEW invece le cose cambiano: salirà quando si venderanno opzioni “at the money” e si compreranno opzioni “out of the money”. Si allarga lo spread e quindi… significa che qualcosa sta per accadere. Secondo alcuni trader di sale operative, ormai lo SKEW è l’unico vero indice di volatilità mentre il VIX resta una cosa statisticamente valida ma operativamente poco utile.

La situazione attuale del VIX la conosciamo. Durante i primi dieci mesi del 2016, il livello medio del CBOE SPX Volatility Index (indice VIX) per il 2016 è stato di 16,4, ossia il 17% al di sotto della media ventennale. Si potrebbe concludere quindi che, poiché il 2016 è stato un anno a basso rischio, le strategie che sfruttano la volatilità o che mirano alla protezione dai rischi di ribasso siano state meno importanti. Tuttavia una misura alternativa del sentiment del mercato sulla volatilità, l’indice CBOE SKEW, presenta un quadro completamente diverso.

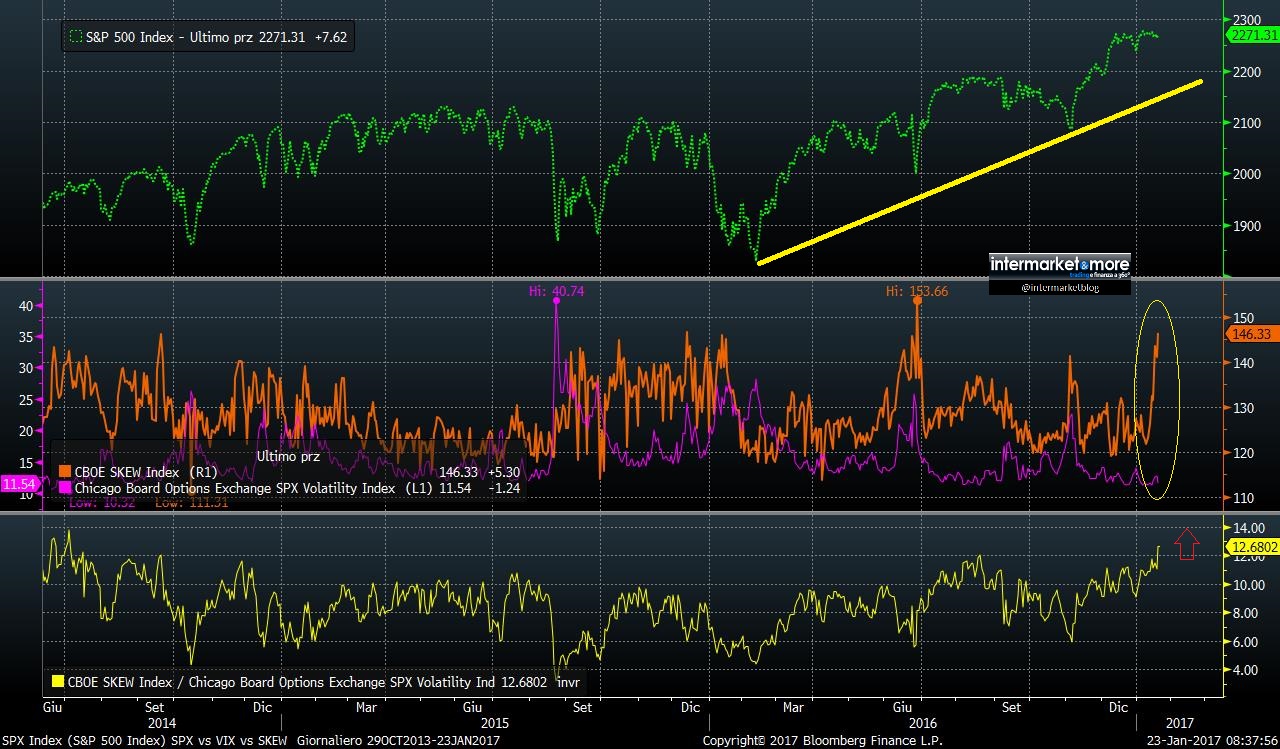

Grafico: Skew Index e VIX a confronto con lo SP500

In alto il grafico dello SP500, in mezzo il confronto tra lo Skew Index e il VIX. Vedete le diversità anche se si tratta pur sempre di volatilità? Ma è il terzo grafico quello che secondo me è il più interessante. rappresenta il rapporto tra Skew Index e VIX. Siamo a livelli di massimi assoluti periodali. Cosa significa?

Qui non si tratta di MERA analisi tecnica, qui è un qualcosa di diverso che quindi merita magari anche la considerazione di coloro che non accettano o non sono interessati ai soli grafici. Lo Skew Index così impostato al rialzo significa che gli operatori si stanno coprendo in maniera massiccia. Uno scenario così “divergente” tra VIX e Skew Index lo ricordo nel periodo che andava dal 2004 al 2007, quando si sono concretizzate le preoccupazioni degli investitori riguardanti gli alti livelli di ricorso all’indebitamento nell’economia. I mercati hanno registrato una successiva correzione nel 2008, segnando la fine della bolla del mercato immobiliare e l’inizio della crisi finanziaria globale. Insomma, si tratta del periodo in registrammo il default di Lehman Brothers e poi l’inizio della crisi subprime.

Attenzione, con questo NON sto dicendo che la borsa sta per crollare e che siamo di fronte ad una nuova crisi finanziaria globale. Dico solo che, numeri alla mano, la situazione è quella che ho descritto. Operatori disposti a pagare sui cosiddetti “rischi di coda”. Una chiave di lettura potrebbe anche essere la necessità (o la volontà) dopo anni di guadagni in borsa, di coprirsi da crolli legati a fattori imprevisti (lo sapete, il mercato non sta scontando rischi oggi) e quindi ci si “assicura” investendo una piccola parte dei guadagni. E se poi accade nulla, meglio, ma ci si è tutelati.

Attenzione, con questo NON sto dicendo che la borsa sta per crollare e che siamo di fronte ad una nuova crisi finanziaria globale. Dico solo che, numeri alla mano, la situazione è quella che ho descritto. Operatori disposti a pagare sui cosiddetti “rischi di coda”. Una chiave di lettura potrebbe anche essere la necessità (o la volontà) dopo anni di guadagni in borsa, di coprirsi da crolli legati a fattori imprevisti (lo sapete, il mercato non sta scontando rischi oggi) e quindi ci si “assicura” investendo una piccola parte dei guadagni. E se poi accade nulla, meglio, ma ci si è tutelati.

Poi chi è un pochino più attento troverà , come detto, delle interessanti correlazioni tra picchi di Skew Index e correzioni di borsa, ma sono considerazioni statistiche che ognuno potrà fare indipendentemente. Intanto il mio obiettivo era segnalarvi questa “anomalia” che ritengo interessante e che ognuno potrà interpretare come si preferisce.

Chiudo con questa analisi che forse può implementare questa chiave di lettura. E’ un grafico di Bank of America e va a riprendere proprio le risposte date dai vari money manager su quale potrebbe essere questo “rischio di coda”, ovvero il “tail risk” in questo momento. Ed è interessante vedere come sono cambiate le risposte a distanza di un solo mese. Questo può essere sufficiente per giustificare in modo così netto un aumento dello Skew Index? E quanto, quindi, “tail risk” e “skew index” possono ricollegarsi alle elezioni di Donald Trump?

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!)

12 commenti Commenta

vito_t

Scritto il 25 Gennaio 2017 at 09:05

oh … finalmente un’analisi che mette tutti in guardia dall’indice americano !! .. ma se non sbaglio sono cinque o sette anni che non fai altro che trovare spunti alla tua idea ovvero che l’S&P500 non deve salire !!!! mi sembra che dici sempre le stesse cose .. attenti non può salire … nel frattempo da anni , se uno si fosse messo short … forse sul mercato non ci sarebbe proprio più … Certamente prima o poi il Big Short arriverà .. ( sono abbastanza sicuro ) fra una settimana , due mesi tre anni o un lustro ? e nel frattempo seguo tutti i tuoi spunti … e sto sempre fuori o addirittura mi metto short ? … perdona la polemica ma leggo ritmicamente sempre lo stesso messaggio .. adesso entro anche nel merito di quello che sostieni … oltre che al vix e altre amenità varie occorre guardare anche l’open interest altro indicatore importante … e tanto per scendere nei numeri sul Dax .. che ci riguarda un pò più da vicino degli Usa .. fra il 17 e il 24 è aumentato l’open interest sulle put di 78.000 lotti mentre sulle call di soli 13.000 lotti in un rapporto fra call e put che non fa proprio pensare al ribasso semmai al contrario .. perchè gli istituzionali sono venditori di opzioni .. e non acquirenti… il rapporto sulla scadenza febbraio è del 53% e su marzo è del 59% ma su gennaio … quando il mercato è stato praticamnte immobile era superiore al 70% … nei siti dei blogger trovi eccessi di negatività per non dire .. solo quella … non c’è nulla da fare per loro se il mercato scende .. va bene, se sale … deve scendere, ANZICHE’ GUARDARE DAVVERO DOVE STA ANDANDO IL MERCATO ….

in quanto a TRump .. vedo che non ti piace , ma Obama era così amato … che hanno votato quell’altro !!!!

Scritto il 25 Gennaio 2017 at 12:14

Una correzione sarebbe logica e fisiologica e anche ottima per il mercato azionario USA.

Forse non hai letto tutti i post che ho scritto sugli USA e tanto meno hai letto l’outlook 2017 quindi non puoi dire qual’è il mio parere di lungo periodo.

😉

vito_t

Scritto il 25 Gennaio 2017 at 12:57

.. mah ti leggo … ma io trovo sempre lo stesso messaggio … che deve scendere ! .. ma ci fosse una volta che trovi lo spunto per .. giustificare un rialzo !! … ma chi ci mette i soldi , .. ma sono proprio tutti ma tutti cretini ? … sul tuo parere di lungo , non ho da dire nulla … è lecito avere qualsiasi parere , … ma sono anni che trovi sempre appigli per giustificare il ribasso .. e mai il contrario, eppure occorre prendere atto che il mercato sta salendo! ed è quello che conta … poi che sia giusto che sia su questi livelli o superiori, beh ognuno potrà pensarla come vuole .. ma se due comprano e uno vende .. si sale e se due vendono e uno compra si csende …. a prescindere dai fondamentali …

Comuqnue fai un lavoro apprezzabile nel quale tenti di dare informazione .. solo che spesso è condizionata dal “tuo” parere …

pdf79

Scritto il 25 Gennaio 2017 at 13:56

vito_t@finanzaonline,

Moderazione, Danilo segnala solo dei dati che vede, ma poi il mercato fà quello che vuole, anzi a vedere come si è comportato sp500a gennaio sembrerebbe che abbiano messo un pò di fieno in cascina per chiudere il 2016 e pararsi il culo da scherzi cinesi(vedi gennaio 2016) poi adesso il mese è finito le chiappe sono intonse è allora sai che c’è via che si compra.

albertopletti@gmail.com

Scritto il 25 Gennaio 2017 at 14:54

Si, gli articoli qui tendono al catastrofismo un po’, ma comunque bisogna pur scrivere qualcosa che interessi, eppoi nessuno obbliga a leggere ciò che viene scritto. Tanto più che le correzioni avvengono sempre, soltanto che non si sa quando.

paolo41

Scritto il 25 Gennaio 2017 at 17:37

Credo che una buona parte dei lettori di questo blog ( fra l’altro uno dei più letti ) condivida i timori di Danilo sia perché i valori di borsa sono elevati sia perché ci sono segnali di rallentamento del ciclo economico. D’altra parte non si può sottovalutare l’euforia trasmessa ai mercati dalle dichiarazioni e dal protagonismo di Trump.

Neppure si può trascurare i movimenti in corso intorno a Generali che coinvolgono il mondo assicurativo e bancario europeo.

Ognuno è libero di interpretare i fatti come crede: certo è che chi è propenso a speculare sulle notizie o sui rumors ovviamente rischia …. ma può portare a casa risultati interessanti.

vito_t

Scritto il 25 Gennaio 2017 at 23:13

la moderazione la dovrevbbe avere soprattutto chio scrive i post , perchè se cicostanzi sempre gli aspetti negativi contro un merctao che va dall’altra parte, non credo che fai una corretta informazione .. altro è avere una lecita opinione di catastrofe imminente . Ma giustificare ogni volta ogni alito di vento come l’anteprima di un uragano … non porta a nulla di positivo … Ho citato un esempio sull’open interest , e visto che nell’articolo l’argomento centrale era il vix … beh allora una corretta informazione presuppone che si parli anche di “opzioni aperte” a ….. quel vix … Invece descrivere come è stato descritto lo skew porta ad una conclusione … che Danilo ha già prevonfezionata nella testa … Ogni qualche mese provo a suggerire una visione … più completa e che non suffraghi solo .. il pensiero residente nella propria testa , …peraltro lecito … , ma vedo che non cambia nulla, passano gli anni la borsa Usa sale e siamo qui a leggere i granelli diu sabbia … per scrutre il prossimo crollo , CHE PRIMA O SARA’ sia ben inteso , ma se dura un’altro lustro ? …

nimbro

Scritto il 26 Gennaio 2017 at 09:09

I commenti e le riflessioni di Danilo sono pienamente condivisibili, anche dal sottoscritto, il problema, a mio parere, è che la situazione che si è venuta a creare sui mercati finanziari è

irripetibile e probabilmente unica nella storia finanziaria.

Chi avrebbe mai pensato ai tassi di interesse negativi che sono, a mio parere, una aberraz ione totale. chi avrebbe mai pensato ad interventi delle autorità monetarie così pesanti ed incisivi.

Però oggi siamo in questa situazione e questo è l’unico dato di fatto che possiamo dare per certo ed assodato.

Succederà, e ne siamo consapevoli tutti, che il mercato prenderà una piega differente ma, al momento attuale, viaggiamo sul Titanic sperando che non ci succeda nulla di negativo.

Abbiamo assistito a mercati, mi riferisco a quello USA, che cresceva o non scendeva in presenza di dati economici non positivi e attualmente il fattore Trump sta giocando un ruolo decisamente importante.

Quando succederà l’inversione che viene sempre anticipata da una “salutare correzione” ci verrà riferito che era prevedibile che la situazione non potesse reggere all’infinito…oppure andremo verso un mercato azionario in perenne e costante rialzo???

In questo modo avremmo raggiunto lo stato di perenne arricchimento per tutti o quasi.

Mah.

Ringrazio comunque Danilo per gli spunti e le analisi offerte e poi ognuno di noi sarà libwero di trarre le conclusioni più opportune.

Buona giornata a tutti

max cohen

Scritto il 26 Gennaio 2017 at 13:39

Polemiche circa la presunta bearishness dell’autore sono sterili ed inutili. Le vostre strategie di trading/investing dovrebbero essere robuste e “insulated”, pertanto indipendenti da blog e media stream.

Sinceramente l’analisi sullo Skew è apprezzabile ma incompleta, d’altronde questo articolo è solo uno “spunto” di vista ed un’occasione di riflessione e approfondimento (per chi vuole).

Piuttosto che criticare o difendere DT, sarebbe stato meglio e molto più interessante discutere di skew e del vix.

vito_t

Scritto il 26 Gennaio 2017 at 15:35

se la mia la ritieni una polemica fai come ti pare … ma una cosa è avere un’opinione ( qualsuiasi essa sia ) e supportare quella opinione con dati che ovviamente sono di parte, altra cosa è pretendere di fare “informazione” e poi concentrarsi “sempre” e solo su un aspetto .. che è quello negativo. Visto che Danilo ha le capacità potrebbe tentare di soffocare il suo pensiero , peraltro più che legittimo, per dare un’informazione più imparziale … Poi o non hai letto o non hai capito , o più probabilmente non mi sono spiegato bene, … il mio intervento, , e visto che si parva di vix .. , ma che cos’è il vix ? un’indice certamente di volatilità … calcolato sulle opzioni ATM …ed allora visto che lo scambio di opzioni produce lOpen Interest .. ritenevo e ritengo più corretto considerare anche quello. , cosa che non è stata fatta ….

se non sbaglio lo S&P è nuovamente sui massimi record…….