in caricamento ...

BANCHE CENTRALI: sicuri che la festa sia finita?

Scritto il 29 Novembre 2018 alle 07:51 da

Il dado è tratto. Anzi no.

Mario Draghi in questi giorni ha confermato quello che ormai era noto. A dicembre seguirà la FED, interrompendo il QE, il programma di acquisti di titoli di stato che ha avuto un ruolo determinante per l’andamento dei tassi in Eurozona.

(…) La Banca Centrale europea concluderà il suo programma di acquisto di titoli a dicembre del 2018. Lo conferma il presidente della Bce, Mario Draghi, intervenendo al Parlamento europeo. Draghi ha premesso che «i recenti sviluppi confermano le precedenti valutazioni del Consiglio direttivo sulle prospettive di inflazione a medio termine: la forza di fondo della domanda interna e dei salari continua a sostenere la nostra fiducia, che proseguirà la convergenza sostenuta dell’inflazione verso il nostro obiettivo, e verrà mantenuta anche dopo una graduale liquidazione dei nostri acquisti netti. Il Consiglio direttivo – ha proseguito Draghi – continua pertanto ad anticipare che, in base ai dati in arrivo che confermano le nostre prospettive di inflazione a medio termine, gli acquisti di attività nette si concluderanno a dicembre 2018». (…) [Source]

Fine di un’epoca? Non proprio. Intanto la BCE non comprerà più titoli ma continuerà a rinnovare i titoli che scadono. Per il momento. E poi si vedrà, perché la porta la si lascia sempre aperta. Soprattutto per l’Italia. Il richiamo a Roma è chiarissimo…

(…) «Politiche insostenibili alla fine costringono a aggiustamenti economici socialmente dolorosi e finanziariamente costosi, che possono minare la coesione nell’Unione economica e monetaria» (…) «L’area euro area può essere esposta a rischi che originano da politiche domestiche insostenibili che portano a debiti troppo alti, vulnerabilità del settore finanziario e mancanza di competitività».

Bisogna mettere ordine a questa politica definita dallo stesso Draghi come “insostenibile”, occorre arrivare ad un dialogo costruttivo con l’Europa. Insomma, bisogna fare di più. Anche perché se occorrerà, Draghi potrebbe ancora sostenerci. Ma è necessaria la nostra buona volontà, perché se occorre, la porta, come detto prima, si potrebbe riaprire.

(…) Ma (e questa è la buona notizia per l’Italia), Draghi ha anche affermato che “un significativo stimolo di politica monetaria è tuttora necessario per sostenere l’ulteriore aumento delle pressioni dei prezzi interni” ovvero la crescita dell’inflazione. (…) [Source]

Insomma, è chiaro che si vuole continuare ad accompagnare l’Europa e a sostenerla, innanzitutto gestendo al meglio la politica dei tassi di interesse (se poi l’inflazione frena di nuovo a causa del rallentamento, verrà posticipata la data del prossimo rialzo) e poi concedendo al mondo bancario, se occorrerà, un nuovo piano di finanziamenti agevolati per stimolare la ripresa del credito all’economia reale. Potrebbe essere un TLTRO 2.0.

Quindi, in sintesi, fine del QE relativa, perché se le cose peggiorano, la BCE si dice pronta ad utilizzare strategie espansive.

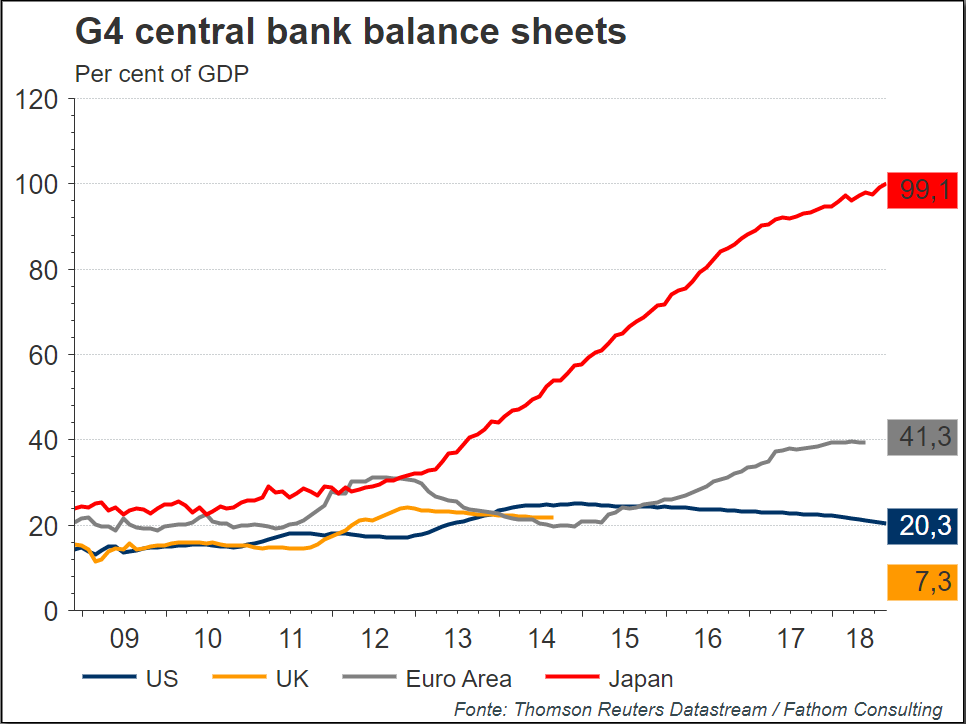

Nel frattempo guardate questo grafico.

Il bilancio BCE oggi raggiunge nuovi massimi e vale il 41,3% del PIL dell’Eurozona. Mentre ad oggi il tanto discusso bilancio della FED vale “solo” il 20,3% del PIL USA.

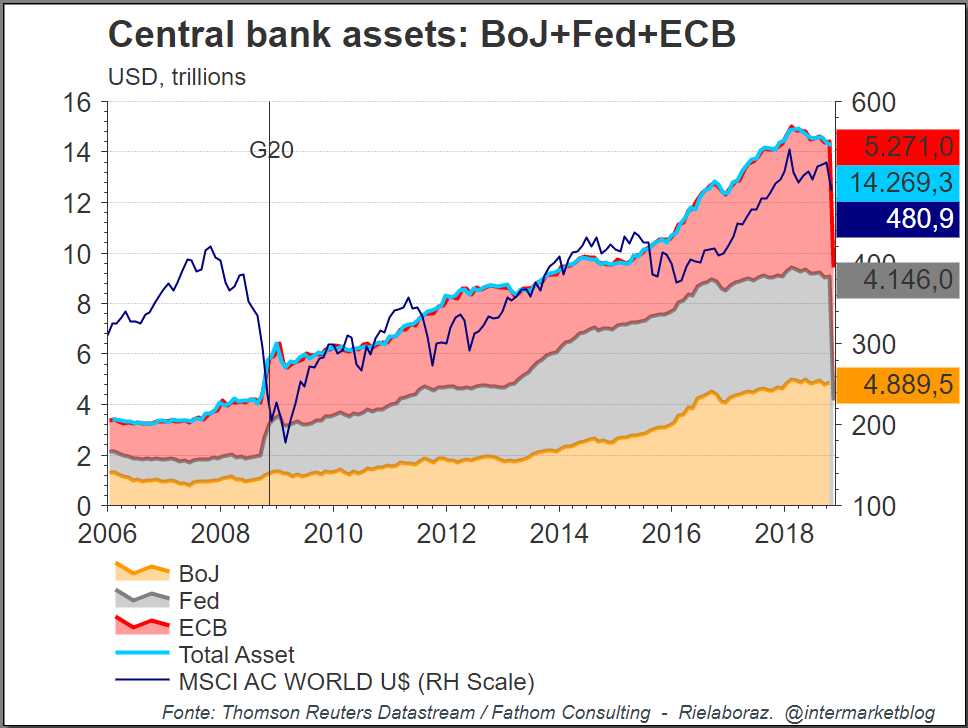

Ma qual è quindi il ruolo di questa politica monetaria e quali sono gli effetti di un “quantitative tightening” globale? Occhio a quest’ultimo grafico. Se la correlazione continua (ed è dal 2008 che è molto forte, leggete QUI perché) potrebbero essere dolori.

Ecco perché non escludo che ci sia la volontà di “continuare” ad accompagnare i mercati e, quindi l’economia globale con una nuova fase espansiva. Dite che il mercato poi rischia di implodere? Beh, il “mood” è chiaro: intanto continuiamo a crescere. E poi vediamo che succede… (si salvi chi può!)

PS: mentre sto scrivendo il post, la borsa USA decolla grazie alle dichiarazioni della FED che, guarda caso, vanno proprio nella direzione che vi stavo spiegando. Sarà un caso? Mah, intanto le borse partono regalando un “assaggio” di Rally (o meglio recupero) di fine anno. Ma le conferme, come SCRITTO QUI, ci saranno presto, molto presto….

(…) I tassi d’interesse sono “appena sotto” il livello neutro. Lo ha detto Jerome Powell, il presidente della Federal Reserve, nel suo discorso all’Economic club di New York. “I tassi d’interesse sono ancora sotto gli standard storici, e rimangono appena sotto il livello considerato neutro per l’economia, ovvero che non stimolano o rallentano la crescita economica”. E’ la risposta alle dichiarazioni del presidente Donald Trump che ha accusato la Fed di provocare il rallentamento dei mercati e dell’economia. (…) [Source]

STAY TUNED!

–

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

2 commenti Commenta

alplet

Scritto il 29 Novembre 2018 at 16:58

Se il pil rallenta la norma è che le banche centrali abbassano i tassi e quindi possono arrivare a rifare QE o similari.

sono assolutamente d’accordo che in questo momento occorra andare con i piedi di piombo…… ci sono troppi scricchiolii e anche qualche segnale negativo che invitano alla prudenza…. e non abbiamo notizie precise dalla Cina che non naviga certo in acque tranquille per quanto riguarda il suo bilancio…….

Ci sono solo due pirla che …. non riescono a leggere gli eventi !!!!!

Per inciso non sono riuscito a dare qualche valida giustificazione alla recente emissione di Unicredit in $ USA a tassi elevati….. Che ci sia qualche problema ????? può essere legato alla imminente restituzione del prestito LTRO alla BCE ???? oppure tramite Pimco abbiano fatto un giro di riacquisto/trasferimento…..?????