in caricamento ...

AVANTI TUTTA! La grande sfida della borsa USA

Scritto il 23 Gennaio 2018 alle 08:37 da

o ripeto da quando ho iniziato a scrivere su questo blog, nel lontano 2006. A comandare in borsa alla fine sono sempre loro, gli utili aziendali. Conta la speculazione, conta il sentiment ma poi alla fine sono loro quelli che fanno la differenza.

o ripeto da quando ho iniziato a scrivere su questo blog, nel lontano 2006. A comandare in borsa alla fine sono sempre loro, gli utili aziendali. Conta la speculazione, conta il sentiment ma poi alla fine sono loro quelli che fanno la differenza.

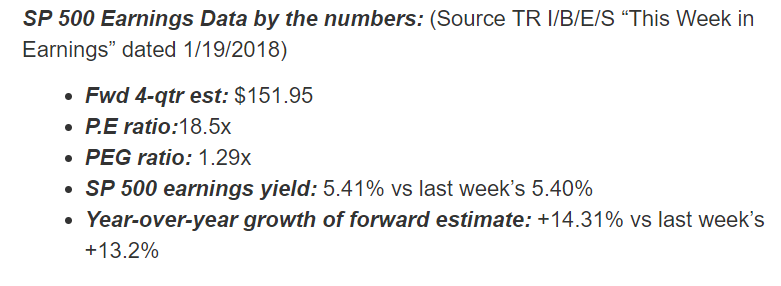

Tutti sappiamo che la borsa USA è considerata “cara”. Ma certi prezzi possono trovare una giustificazione solo in caso di utili con alto tasso di crescita.

La riforma fiscale USA potrebbe essere quel motore “turbo” che dà l’ultima spinta all’economia e rende potenzialmente credibile questi multipli di borsa.

I numeri attuali sono, in effetti, molto positivi.

Ma quello che fa la differenza è questo secondo grafico.

Un tasso di crescita degli utili aziendali che si mantiene molto importante anche per i prossimi trimestri,

Guardate questo ultimo (anzi penultimo) grafico. E’ impressionante come gli utili aziendali abbiano subito un incremento previsionale così forte proprio ultimamente. Tutte queste promesse sono scontate dal mercato e quindi diventano determinanti per le quotazioni delle azioni a Wall Street.

Numeri importanti che quindi devono trovare un riscontro nella realtà. Ed è qui la grande sfida che deve affrontare nei prossimi mesi Wall Street. Ed indirettamente, il “mondo perfetto” sarà figlio anche di questa magia che deve mantenere le promesse. Altrimenti il grafico qui sotto, già decisamente estremo, cambierà sicuramente connotazione.

STAY TUNED!

–

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

11 commenti Commenta

aiccor

Scritto il 23 Gennaio 2018 at 10:29

proprio vero che ciò che danneggia non sono le informazioni che non si hanno, sono quelle che si danno per certe…

alplet

Scritto il 23 Gennaio 2018 at 11:14

Secondo me Danilo sa di scrivere su un blog e vorrebbe che la gente leggesse. Quindi in ogni caso ha fatto bene a dire ciò che ha detto; seminare dubbi per me è cosa buona e giusta, tanto più sulla durata di un bull market, che sfido chiunque a dirmi la data in cui finirà.

In ogni caso le previsioni sono tendenzialmente sempre di utili in crescita, ma se c’è una cosa di cui sono sicuro è che prima o poi queste previsioni si sbaglieranno alla grande. Gli utili caleranno. Bisogna soltanto vedere quando.

Lukas

Scritto il 23 Gennaio 2018 at 11:28

Quando gli utili caleranno ?

Per produrre c’è bisogno di materie prime, capitale e lavoro…….da anni i costi di questi 3 importanti fattori sono molto compressi, alcuni addirittura ai loro minimi storici,….di conseguenza gli utili aziendali non possono far altro che salire…….e con loro anche i prezzi delle relative azioni.

Quando queste favorevoli condizioni non ci saranno più, ad esempio quando il petrolio risalirà a 100 dollari al barile…..quando i tassi d’interesse ( costo del capitale ) risaliranno a livelli ben maggiori degli attuali……..quando il costo del lavoro ( salari e stipendi ) torneranno a crescere in misura decente…..allora vedrai che gli utili caleranno……ed il trend rialzista di borsa si arresterà ed invertirà.

nordsudovestest

Scritto il 23 Gennaio 2018 at 11:47

#Lukas : allora dovresti dire al tuo amico che ha sbagliato tutto, visto che da anni imperversa con gli “stay tuned” da tempi in cui le condizioni erano ancor più favorevoli delle attuali (petrolio più basso, tassi a zero, ecc.) e le valutazioni ben più basse. In alternativa, la critica dovrebbe essere al tuo assunto : è vero che con condizioni favorevoli produrre costa meno, ma poi bisogna vendere ciò che si produce, e la stessa deflazione salariale che da un lato aumenta i margini dall’altro li abbassa costringendo a ridurre i prezzi e a farsi più concorrenza (oppure a comprimere i fatturati perché si vende meno). Tertium non datur, la coperta è corta e non si può tirare da entrambe le parti. Inoltre, con questa situazione, non si capisce allora che necessità ci fosse della riforma fiscale che avvantaggia ancor più chi già lo era : lo stesso Warren Buffett disse una volta “alzatemi le tasse” spiegando che non è solo per equità, ma anche perché è interesse dei ricchi non segare il ramo su cui sono seduti (il principio di Ford: un operaio doveva poter comprare la macchina che produceva alla catena di montaggio). Si tratta di leggi economiche, se siano da buttare pure quelle non lo so.

Lukas

Scritto il 23 Gennaio 2018 at 12:26

nordsudovestest@finanzaonline,

La tua considerazione ha certamente un senso ed una logica economica…..se i salari non crescono non c’è molta domanda di beni e servizi. La coperta è dunque certamente corta. Ma molto meno corta di quanto tu pensi. In un’economia ormai globalizzata la domanda di beni che manca in Occidente….è ampiamente colmata e sostituita da quella proveniente dall’estremo Oriente. Ti rammento che la Cina cresce tuttora a ritmi di quasi il 7 % annuo…..e l’India non è da meno…..e soli questi due fanno 2,5 miliardi di persone. E non ci sono solo loro……bensi l’intero continente asiatico. Non dimenticare che l’ultimo periodo di crisi, quello di metà 2015 – inizio 2016, è stata innescato dalla Cina e dalla svalutazione dello YUAN. Capisco che è dura da accettare ma è da tempo ormai che il baricentro dell’economia mondiale si è spostato dall’Atlantico alle due sponde del Pacifico.

kociss01

Scritto il 23 Gennaio 2018 at 14:33

facciamo una previsione sul sp500 con onde di Elliot:

1 onda da marzo 2009 666p ad aprile 2011 1365p +105%

3 onda da agosto 2011 1123p a maggio 2015 2130p +90%

5 oda per ora da febb 2016 1860p ad oggi (genn 2018) 2833 sono +52.3%

fino a quanto arrivra’ onda 5 se fa come la 1 (+105%) arriverebbe a : 3813p (c’e da fidarsi??)

oggi saremmo a meta’ di onda 5 che dite??

alplet

Scritto il 23 Gennaio 2018 at 14:41

Il tuo quadro è abbastanza convincente. Soltanto una cosa: per quel che ne so sui mercati conta la convenienza; e questa si raggiunge con le prospettive. Le prospettive deteminano l’inizio, il percorso e la fine di un trend (o l’inizio di un trend diverso). Voglio dire che da quando ci si ritroverà con l’inflazione conclamata, intanto i mercati avranno probabilmente già corso nel senso del nuovo trend (tassi al rialzo, borse al ribasso), siccome le borse anticipano (si muovono sulle prospettive). Al momento mi pare che nulla accada alle azioni, ma i titoli USA a 10 anni non li vedo così fermi: sono o no i tassi in rialzo (con buona pace dei dati sull’inflazione)?

Lukas

Scritto il 23 Gennaio 2018 at 15:09

Tassi in rialzo ? Si, ma a livelli ancora molto bassi……sono solo leggermente risaliti dai livelli infimi a cui erano arrivati. Eppoi, per valutare le prospettive di crescita economica, mi permetto di consigliarti di considerare non solo il livello dei tassi a 10 anni, bensi la differenza con quelli a breve, ossia il livello di inclinazione della yield curve.

alplet

Scritto il 23 Gennaio 2018 at 16:19

Leggermente risaliti: si, ma una Fed che termina un QE, lo diminuisce, etc. sotanzialmente alza i tassi, cioè dà una stretta: che è bassa, si, ma dipende da dove si parte: col QE si partiva da sottozero.

Si, i tassi a breve sono ancora normali rispetto ai 10 anni. Ma l’inversione è accaduta in tutte le recessioni?

r.o.i.

Scritto il 23 Gennaio 2018 at 16:24

le considerazioni esposte finora hanno (a mio parere) tutte, chi più chi meno, solide motivazioni razionali che, però, alla fine portano a chiedersi quale sia il valore intrinseco di un asset o di un intero mercato, baricentro attorno al quale (almeno in teoria!) dovrebbero oscillare le contrattazioni senza distaccarsene molto.- Ma non teniamo in conto (sempre a mio parere) che la generalità dei fondi, di qualsiasi genere, dispone di ingenti masse di liquidità gratuita a cui oggi (e non domani) occorre dare un rendimento che sia ritenuto almeno tollerabile dai sottoscrittori.- Mi pongo il problema..: il deleveraging delle banche centrali ed il sia pur leggero aumento dei tassi non hanno finora portato all’inizio di alcun effetto calmieratore dei mercati che, sappiamo bene sono mossi non dalla razionalità ma dall’avidità e dalla paura.- Ma allora esploriamo un altro terreno..: l’indebitamento complessivo globale sta finanziando solide prospettive di sviluppo e, quindi di risultati economici da scontare, oppure no? Gli utili di quanti anni sono stati scontati finora? Ma anche questa domanda fa parte del mondo della ragione…..

Mah, hai passato il 2017 a rincorrere rischi inesistenti, invece di approfittare di uno dei più grandi bull market della storia, facendo il mago (male) e non capendo neanche il trend primario. Il più grande errore è non guardare alla strategia generale dell’investimento, facendo timing continuo e cercando di prevedere qualcosa che non si può prevedere. I danni possono essere ingenti.