in caricamento ...

Le mirabolanti soluzioni della BCE per salvare la redditività delle banche

Scritto il 25 Ottobre 2016 alle 09:41 da

Il sistema bancario europeo sta vivendo una fase di grande crisi. I motivi sono differenti. Innanzitutto ci sono stati dei grossi problemi di governance che, conditi con una crisi economica ed una fase di stagnazione che dura da tempo , hanno contribuito alla creazione di una quantità notevole di sofferenze bancarie, i famigerati NPL o non performinig loans.

Tutto questo ha generato non solo violenti “sell off” che hanno abbattuto il prezzo in borsa delle banche, ma ha anche obbligato i vari istituti di credito a forti “cure dimagranti”, costringendo a tagliare costi, personale, vendere asset non strategici e ripensare ai vari modelli di business.

Tutto questo può anche essere condivisibile e comprensibile. Dopo anni dove le banche andavano avanti “col pilota automatico”, approfittando di spread “denaro lettera” decisamente importanti che avrebbero permesso anche ad un asino di guidare un gruppo bancario, siamo entrati in un “nuovo mondo” per il credito.

E vi posso garantire che, alcune volte, ci fosse proprio stato un asino, sarebbe anche stato meglio, visto che è molto più intelligente e meno bestia di certi manager estremamente politicizzati che abbiamo avuto modo di conoscere in questi anni. Ma questa è un’altra storia.

Oltre a quanto detto sopra poi, c’è la BCE. L’intervento di Draghi concretizzato con una politica monetaria non convenzionale che ha portato i tassi a zero e addirittura negativi, ha sicuramente salvato i paesi più deboli, ed ha anche incentivato il canale del credito. Ma ha anche abbattuto la redditività delle banche le quali, come dicevo prima, hanno dovuto rivedere il loro modello di business. Più servizi e meno raccolta ed impieghi. Però adesso il “tasso zero” sta diventando un serio problema per il sistema.

Questa cosa preoccupa tutti, le banche in primis, le quali si stanno ingegnando anche in business alternativi (tipo la vendita di servizi diversi come l’intermediazione immobiliare oppure la negoziazione di beni ad alto contenuto tecnologico). E come ciliegina sulla torta, le banche hanno pensato bene di fare la cosa più semplice: aumentare i costi e le commissioni per i clienti.

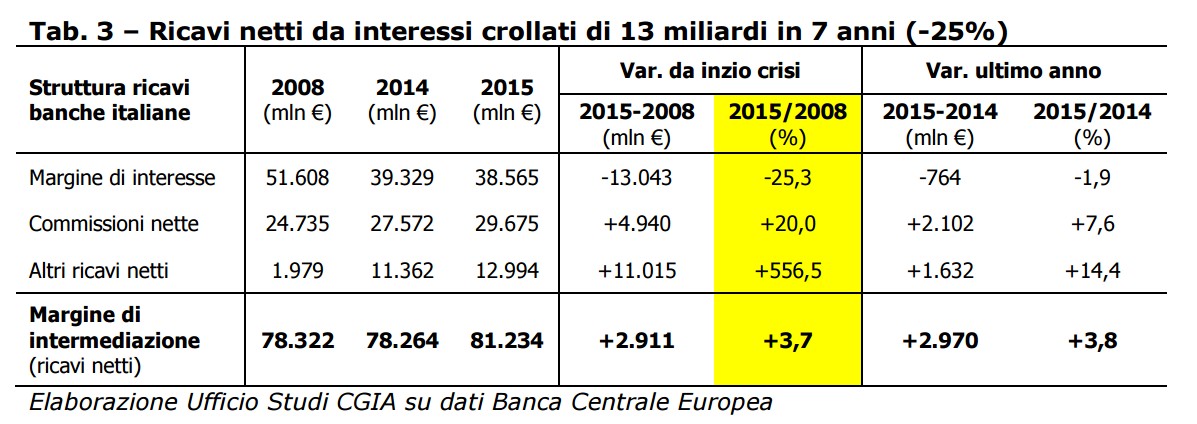

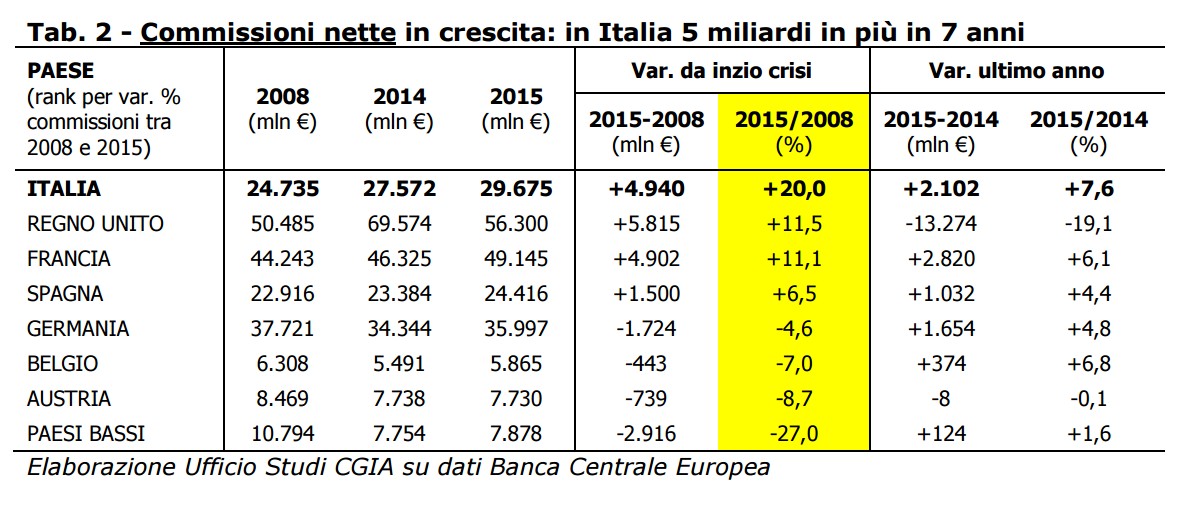

Già, le commissioni, cresciute a dismisura fino a portare le banche italiane ad essere tra le più care in Europa e quindi i risparmiatori ad essere tra i più tartassati. La mitica CGIA di Mestre ha messo il becco anche in questa vicenda uscendo fuori con numeri e dati abbastanza imbarazzanti.

(…) “Se teniamo conto che con la crisi economica sono cresciute a dismisura le sofferenze in capo alla clientela e la contrazione dei tassi di interesse ha ridotto ai minimi termini i margini di redditività delle nostre banche, queste ultime, appesantite da costi fissi ancora troppo elevati hanno ritenuto più conveniente ridurre gli impieghi, e quindi i rischi, e aumentare i ricavi dalle commissioni sui conti correnti, sui servizi bancomat/carte di credito, i servizi di incasso/pagamento e dalle attività extra creditizie, come la vendita di titoli, valute e strumenti di capitale”.(…) Sebbene in questi ultimi anni siano in costante diminuzione, l’Ufficio studi della CGIA segnala che anche i costi strutturali del nostro sistema bancario rimangono i più elevati d’Europa. (CGIA)

E queste slides, cari amici, vi spiegano tutto. Sia quanto sia problematica la redditività per

E’ tutto chiaro, no? Ed è altrettanto evidente che non è ipotizzabile dovere spremere ulteriormente il povero correntista. Forse per noi è così, ma non per tutti…

Sempre sponda BCE, ecco cosa dice l’illuminata “problem solver” Nouy.

(…) Di fronte a tassi d’interesse così bassi che intaccano i bilanci, le banche devono cambiare modello di business e trovare fonti alternative di entrate. Tra queste – secondo Danièle Nouy, presidente del Consiglio di vigilanza bancaria della Bce – ci sono anche «le commissioni bancarie». In ogni caso «i margini per ridurre i costi» ci sono e le banche «dovrebbero diventare meno dipendenti dai margini d’interesse». (…)

E brava te! Hai scoperto l’acqua calda! Grazie per la tua ricetta miracolosa che salverà il sistema finanziario. Credi che le banche non stiano operando in quella direzione? Ma solo tagliare i costi ed alzare le spese in modo indiscriminato può diventare autolesionistico. Ma queste cose, chi è nelle cabine di regia alle altissime sfere, non le capisce. E forse non capisce nemmeno cosa hanno fatto con gli stress test.

(…) «È chiaro che non abbiamo trattato Deutsche Bank diversamente dalle altre banche, ogni cosa è pubblica», ha evidenziato, rilevando che «le regole sono state applicate perfettamente, i nostri componenti sono paranoici sulle regole e così lo sono anche io: puoi essere duro solo se sei giusto». (CdS)

Ma tu guarda, non solo cerca di regalarci consigli risolutori, ma poi smentisce quello che invece appare chiarissimo in ambito “agreements” a favore di DB negli ultimi Stress Test. Ma tanto a loro che importa… E se speriamo che da queste persone arrivino gli input per una possibile Unione Bancaria come Dio comanda, allora siamo totalmente fuori strada.

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com).

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

2 commenti Commenta

kry

Scritto il 26 Ottobre 2016 at 16:48

” Le mirabolanti soluzioni della BCE per salvare la redditività delle banche ”

Avanti di questo passo la BCE non serva che cerchi e/o trovi soluzioni.

A salvarle ci pensano le famiglie che ora sono costrette a fare i bonifici , anche di soli 10€ , per mandare in gita i propri figli.

ho visto stamani su CNBC l’intervento della presidentessa Nouy; a me è sembrata di una presupponenza che cadeva facilmente nell’antipatia e anche nella fase delle domande ha mostrato che lei era la “professoressa” di turno e i giornalisti una barca di incompetenti.

Voto: 5 scarso!!!!!