in caricamento ...

ITALIA: LAVORO e DISOCCUPAZIONE sono figli di un passato disastroso

Scritto il 1 Aprile 2015 alle 09:45 da

I dati sulla disoccupazione snocciolati ieri dall’ISTAT preoccupano non poco. Avevamo visto qualche raggio di luce a dicembre, avevamo notato un po’ di stabilità a gennaio ma ecco che a febbraio è arrivata al doccia fredda.

I dati sulla disoccupazione snocciolati ieri dall’ISTAT preoccupano non poco. Avevamo visto qualche raggio di luce a dicembre, avevamo notato un po’ di stabilità a gennaio ma ecco che a febbraio è arrivata al doccia fredda.

E non parlo del solo dato del tasso disoccupazione. Come ben sapete ci sono numeri che sono ben più importanti. Certo, il tasso disoccupazione è passato dal 12.6% al 12.7%, ma poi, tanto per cominciare, la disoccupazione giovanile in Italia ora è pari al 42.6% rispetto al 41.2% di un mese fa. E ditemi se questo non è preoccupante. Sarebbe questo il futuro dell’Italia? Ma non fermiamoci qui. Parliamo di occupati.

A febbraio 2015 sono diminuiti dello 0,2% (-44 mila), e il tasso di occupazione, pari al 55,7%, è calato nell’ultimo mese di 0,1 punti percentuali. Tuttavia, rispetto a febbraio 2014, l’occupazione è cresciuta dello 0,4% (+93 mila) e il tasso di occupazione di 0,2 punti. Su base annua gli inattivi sono diminuiti dell’1,4% (-204 mila).

Come vedete tanti numeri che posso anche creare confusione. Però per meglio comprendere questi dati, mi affido ad un amico e co-autore su Piano Inclinato, Roundmidnight. Il suo post è semplicemente perfetto. Ve lo ripropongo in toto anche perché sarebbe stato arduo riuscire a fare di meglio.

STAY TUNED!

(Clicca qui per ulteriori dettagli)

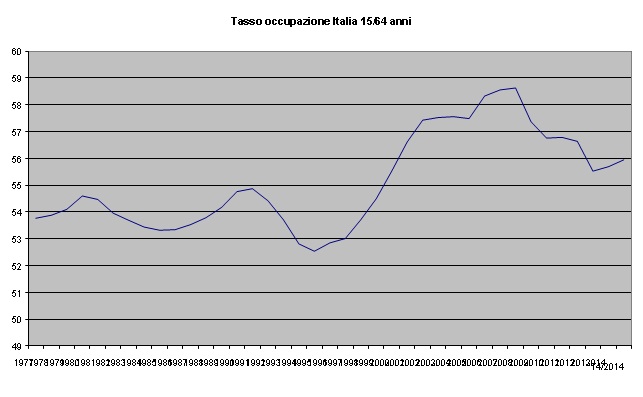

L’Italia ha una popolazione tra i 15 e i 64 anni, quella presa in esame per le statistiche su occupati e disoccupati, di 39.525.100 persone (65,1% della popolazione complessiva), di cui risultano occupati (sebbene la definizione di “occupato” tralasci ogni considerazione sulla relativa intensità di lavoro), 22.179.400 persone (civili, escluse le forze armate), pari al 56,11% della popolazione compresa in quella fascia di età (naturalmente, tali dati vengono ora riportati in modo “fotograficamente” statico solo per esigenza di trattazione).

Avuto riguardo alle serie storiche dal 1977, come ricostruite dall’ISTAT e da cui è stato ricavato il seguente grafico aggiornato all’ultimo trimestre 2014, può rilevarsi come, nonostante la grave recessione, l’attuale tasso di occupazione, pur basso, sia ancora superiore a quello del ventennio 1997/97, periodo precedente, quindi, all’ingresso nell’euro.

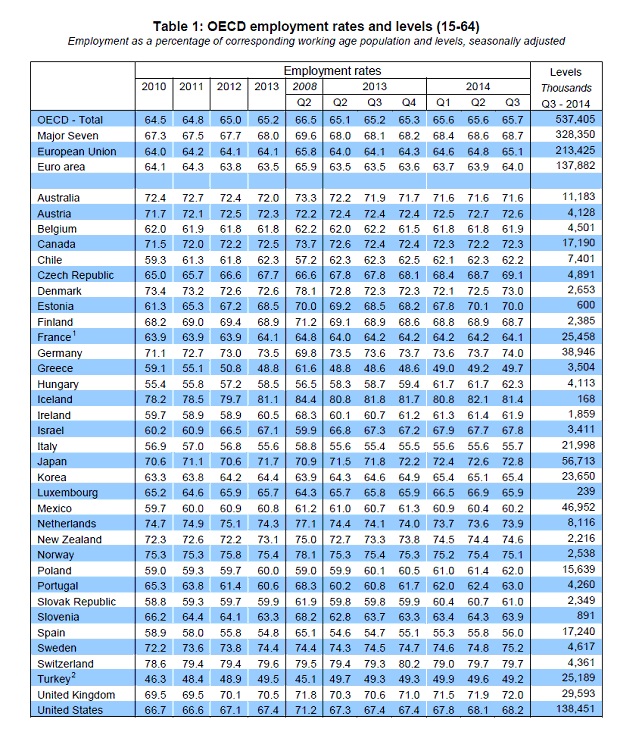

Continua, però, a risultare sconfortante, in termini di occupazione, il confronto con gli altri paesi europei e del G8. Solo Grecia, Turchia e Spagna hanno tassi di occupazione più bassi:

Allarmante il dato disaggregato per età, da cui emerge che l’Italia ha in assoluto il più basso tasso di occupazione giovanile (un terzo di quella tedesca), anche segno di un sistema scolastico e di formazione professionale non orientati al mercato e al lavoro.

Tali dati vanno comunque rivaluti alla luce del fatto che, ai fini della statistica in questione, non è affatto detto che un “occupato” lo sia per tutto l’anno (ed anzi basta che abbia lavorato per un’ora nella settimana della rilevazione), e che quindi in alcuni paesi (soprattutto quelli del nord) sono presenti forme maggiori di flessibilità che fanno rilevare maggiori percentuali di occupazione.

In ogni caso, non si può nascondere che l’Italia è un paese in cui ha lavorato e lavora poca gente (quanto meno in modo costante e ufficiale) e che sta invecchiando velocemente, a cui il futuro potrebbe riservare, a scenario costante, un tasso di dipendenza doppio rispetto all’attuale. Ogni 100 persone attive e occupabili, 60 saranno anziane o bambini (ma bisogna tener conto che attualmente su 100 ne lavorano 56, quindi quasi un rapporto 1:1), con tutti i riflessi in termini di costi sanitari, previdenziali e assistenziali che gli occupati dovranno sostenere.

Per avere contezza delle stime del futuro tasso di dipendenza italiano (con scenari di tassi anche al 70,3% nel 2035 e all’83,4% nel 2045) a seconda dei diversi tassi di fertilità, mortalità, immigrazione, si può consultare la specifica pubblicazione delle Nazioni Unite “World Population Prospects: The 2012 Revision”.

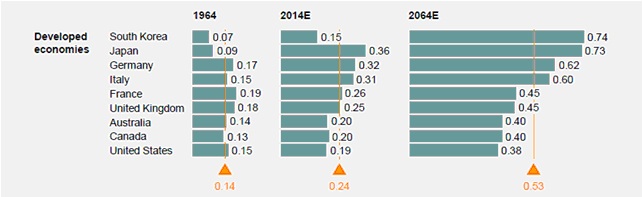

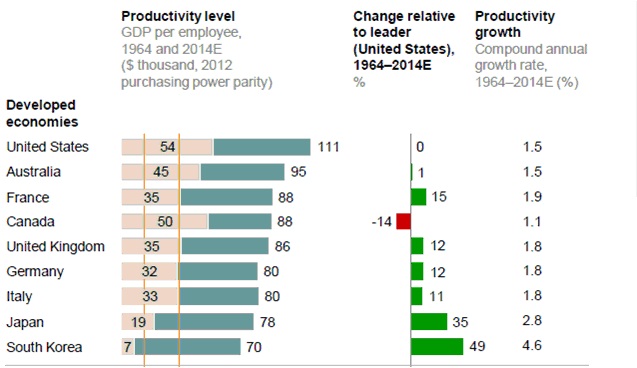

Quando la demografia non aiuta, occorre avere un alto tasso di incremento della produttività. In passato, le economie avanzate hanno beneficiato di buoni tassi di crescita della produttività. Nell’ultimo decennio, però, tale crescita si è notevolmente ridotta (dati McKinsey)

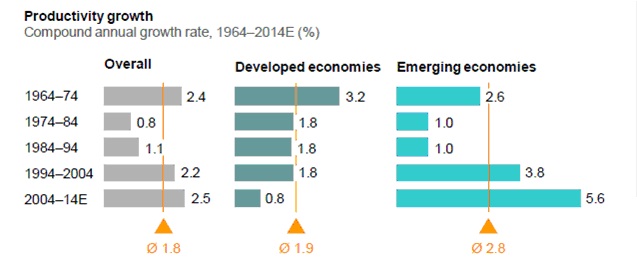

Nei trascorsi 50 anni, anche la produttività italiana è cresciuta ad una media dell’1,8%, non dissimile dalla media delle economie avanzate.

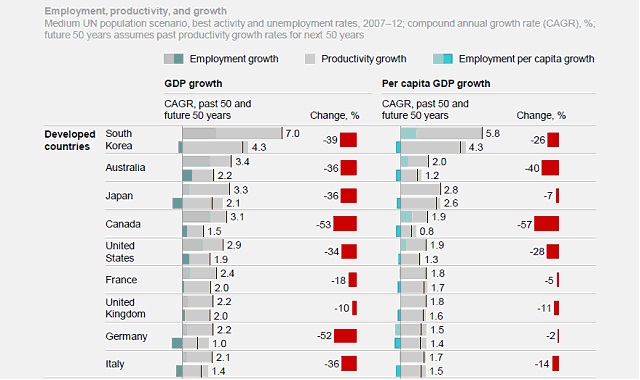

Assumendo tale tasso di crescita, e l’attuale tasso di occupazione, McKinsey ipotizza che nei prossimi 50 anni il PIL italiano dovrebbe crescere ad una media annua dell’1,4% (1,5% procapite), con una riduzione, rispetto alla media del passato, del 36% (del 14% in termini di PIL procapite).

Una percentuale certamente non esaltante e non sufficiente, in prospettiva, a “servire” il debito pubblico esistente e quello annualmente generato, soprattutto quando il contesto mondiale imporrà di alzare i tassi di interesse (sebbene tale ipotesi sia al momento ancora abbastanza lontana).

Peraltro, non è neppure certo che in futuro l’Italia potrà godere di una crescita della produttività ad un tasso pari a quello medio degli ultimi 50 anni.

Negli ultimi 20 anni, infatti, in termini di PIL per ora lavorata, la crescita della produttività è stata assolutamente stagnante e ci ha posto agli ultimi posti in Europa e nel mondo.

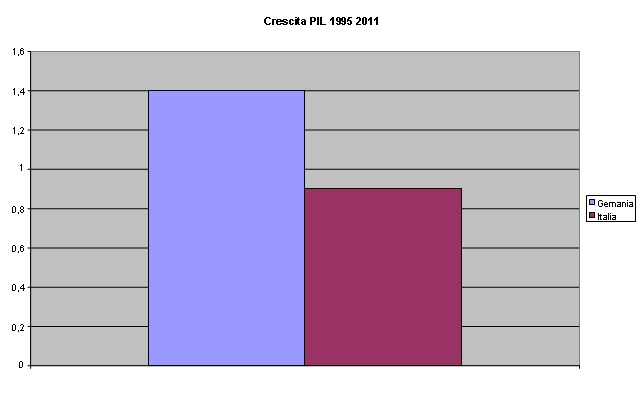

Dal 1995 al 2011 (si è assunta tale data per omogeneità con alcuni altri dati ma da allora poco e nulla è cambiato), il PIL della Germania e dell’Italia è cresciuto ad un tasso, rispettivamente, dell’1,4% e dello 0,9%.

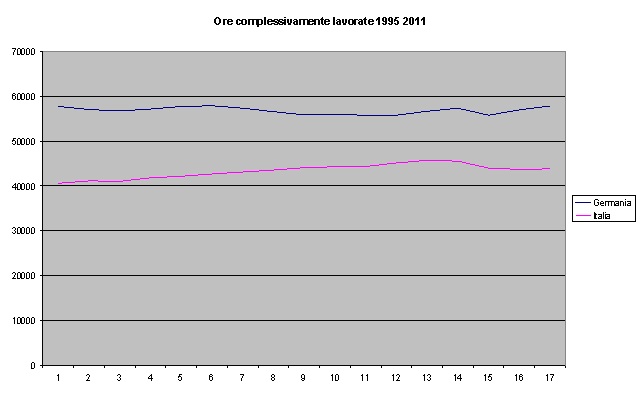

Quanto sopra nonostante le ore complessivamente lavorate in Germania siano rimaste pressoché immutate (57,781 miliardi nel 1995 e 57,973 nel 2011), mentre in Italia siano aumentate da 40,6 miliardi nel 1995 a 43,838 miliardi nel 2011 (dati OECD anche per i successivi grafici sulla produttività).

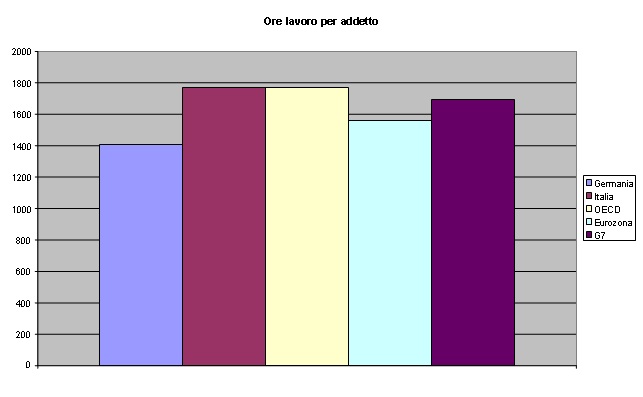

Quanto sopra, inoltre, nonostante, nel periodo considerato, ogni addetto italiano abbia lavorato, in media, un numero di ore superiore a quello tedesco (nel 2011, 1772 ore un addetto italiano e 1405 ore un addetto tedesco).

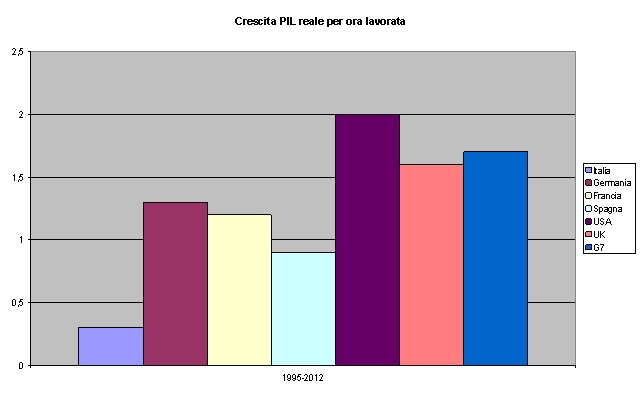

Si può agevolmente comprendere che la differenza di crescita nel PIL dei due paesi risieda nel valore aggiunto apportato da ogni singola ora di lavoro. Il grafico della crescita del PIL reale per ora lavorata mostra con evidenza tale differenza.

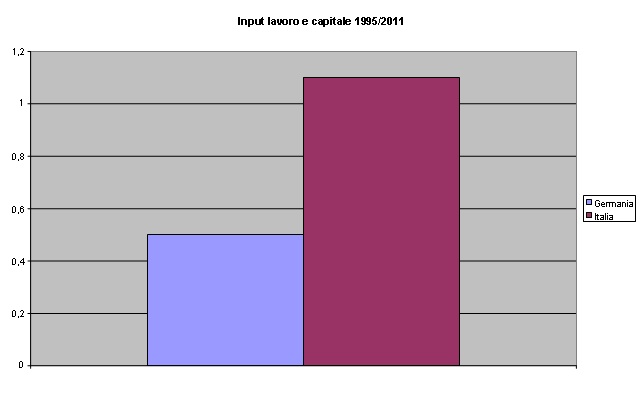

Peraltro, nel periodo in argomento, l’input complessivo di capitale e lavoro, pur inferiore ai decenni precedenti, risulta superiore a quello tedesco.

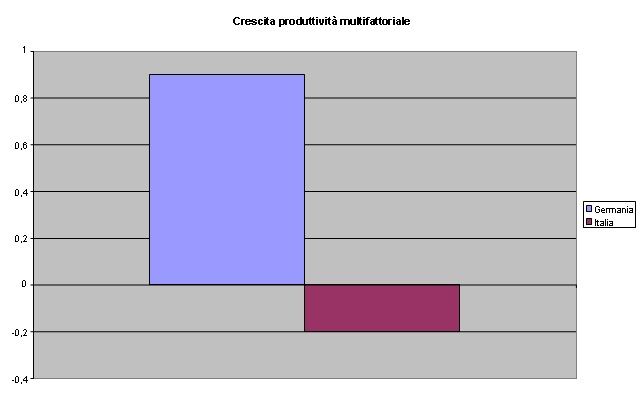

Pesantissimo è, invece, il divario nella crescita della cd. produttività multifattoriale, che sebbene possa essere considerato concetto artificialmente estrapolato da quello della produttività del lavoro, può fornire una più chiara indicazione del divario di organizzazione politica, sociale, manageriale, di utilizzo delle qualità e competenze umane, delle economie di scala, dell’efficienza dello Stato e della pubblica amministrazione.

Lavorando, quindi, il 20,7% in meno, un addetto tedesco sviluppa lo stesso livello di PIL complessivo di quello italiano (rispettivamente, 64.630 euro verso 63.792 euro – dati 2012), dal momento che ogni ora lavorata da un tedesco produce 46 euro di PIL verso i 36,23 euro prodotti da un italiano (chiaramente, ai fini del PIL complessivo, tale volume individuale di PIL deve poi essere moltiplicato per il diverso numero di occupati, maggiore per la Germania sia in termini assoluti (circa 20 milioni di occupati in più), sia, come si è visto, in termini percentuali rispetto alla popolazione 15/64 anni).

La zavorra della “produttività multifattoriale”, o meglio, della “improduttività multifattoriale”, sul tessuto imprenditoriale, economico e sociale, risulta, peraltro, anche senza dati: non c’è giorno che ogni singolo cittadino non debba consumare metà delle energie, del tempo e delle risorse per sopravvivere agli ostacoli disseminati, da decenni, da una classe politica inadeguata e che tuttora, manifestamente, non ha ancor ben compreso il vero contenuto delle riforme strutturali necessarie (non ultima, quella, sempre più indispensabile, del sistema scolastico/universitario), compresa l’esigenza che il paese venga liberato dall’opprimente giogo fiscale, la cui significativa riduzione può originarsi, però. solo in esito all’applicazione di nuovi modelli organizzativi di Stato, enti locali e P.A., disegnando incentivi e sanzioni idonei ad evitare la deresponsabilizzazione delle azioni e della spesa pubblica.

Altrimenti, come è facilmente intuibile, ci penseranno demografia, globalizzazione e debito pubblico a decidere per tutti.

Riproduzione riservata

Segui @intermarketblog

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

![]()

La nuova guida per i tuoi investimenti. Take a look!

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com).

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

2 commenti Commenta

Scritto il 1 Aprile 2015 at 10:38

PEnsa che io conosco gente licenziata e “riassunta” in nero.

fai un po’ tu…

In merito alla disoccupazione giovanile una mia amica mi ha detto che è stata “assunta” da un avvocato purchè continuasse a dichiararsi disoccupata: prendendo lei il sussidio lui le paga uno stipendio più basso.

Quanti sono i casi come questi?Secondo me tantissimi, certo ch in questo modo il probrema della previdenza diventerà sempre più ingestibile