Default disordinato: ombre sulla ristrutturazione debito Grecia

Mercati intimoriti dal rischio “default disordinato” della Grecia.

La paura è che il target del 90% di adesione non venga rispettato e che quindi si aprano le ipotesi più compelsse e confusionarie, dagli esiti non proprio scontati e soprattutto con un effetto contagio difficile da quantificare, soprattutto dal alto emotivo.

Poi che la Grecia sia già in default da tempo è un fattonoto, come è altrettanto noto che con questo swap, la situazione non verrà risolta.

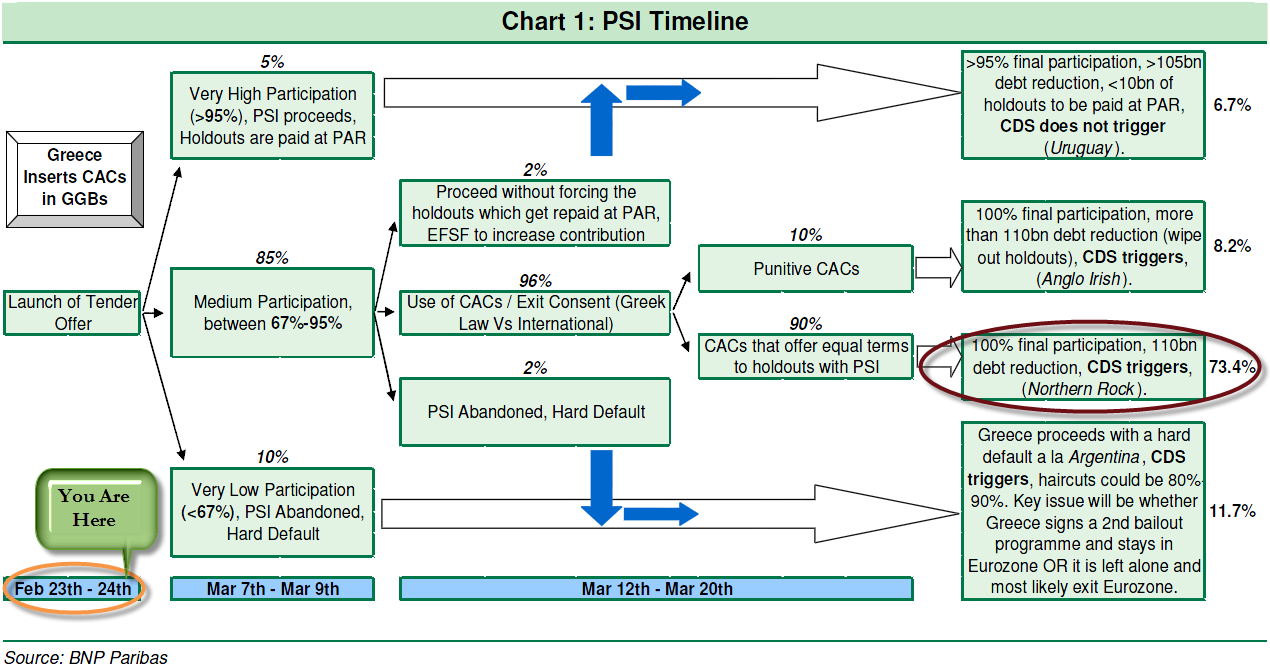

Vi riporto ancora una volta la slide che sintetizza le varie ipoesi a cui andiamo incontro.

Sviluppi del piano di swap debito Grecia

Ora però è anche il momento delle minacce.

Ieri nell’evidente tentativo di far pressione sui detentori internazionali di bond l’Agenzia di gestione del debito pubblico greco ha reso noto in un comunicato che Atene «non contempla la disponibilità di fondi per effettuare i pagamenti ai creditori del settore privato che si rifiutano di partecipare». Atene non dice direttamente che non rimborserà chi non accetta lo swap, ma che il suo programma economico «non contempla» questo caso.

La minaccia si rivolge in particolare al 14% degli investitori che possiedono titoli greci emessi ai sensi del diritto internazionale. Il restante 86%, che possiedono obbligazioni sotto la legge greca, nello stesso comunicato sono stati avvertiti che la Grecia avrebbe usato le cosiddette clausole di azione collettiva (Cac) per far diventare vincolante lo swap su qualsiasi obbligazionista. (Source)

Quindi tuonano minacce, con l’intenzione di portare l’adesione ai massimi livelli. Ma evitare il “default disordinato” conviene non solo alla Grecia ma a tutta la comunità finanziaria (banche) che rischia (stime IIF) un costo complessivo che si aggira, in caso appunto di default disordinato, sui 1000 miliardi (!!!) con immediato bisogno di sostegno per stati come Italia e Spagna (effetto contagio). Anche se poi si viene a scoprire che nel dramma del momento, c’è chi ci ha guadagnato. Vediamo se indovinate chi è…

Infine un paradosso. Aiutare la Grecia in difficoltà ha fruttato a Berlino 380 milioni di euro, grazie agli interessi sul primo pacchetto di aiuti. Lo rivelano documenti del ministero delle Finanze tedesco, secondo cui a fronte di un contributo finanziario di Berlino nel 2010 di 15,17 miliardi di euro, Atene ha pagato interessi tra il 3,423% e il 4,528%, facendo rientrare nelle casse tedesche 380 milioni di euro.

E i privati che aderiscono? Per evitare il default disordinato si accetta un’orgia disordinata di titoli, 24, dal valore relativo. Con gli auguri della casa in quanto…del doman non v’è certezza…

Stay Tuned!

DT

Tutti i diritti riservati © | Grafici e dati elaborati da Intermarket&more su database Bloomberg | NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Buttate anche un occhio all’analisi dei Finanza.com

http://www.finanza.com/dettaglionotiziatop.asp?ActionNum=358547&Tipo=E

Una conferma anche da un sito ispirata dalla “Scuola Austriaca”

Uh che articolo peloso ! Attenzione, il nemico ama mascherarsi da babbo natale. Debiti pubblici… che orrore… stato sociale… che orrore… debiti privati… mai che ne parlino. Brutta gente, pericolosa.

john_ludd@finanza:

andrea75@finanza,Uh che articolo peloso ! Attenzione, il nemico ama mascherarsi da babbo natale. Debiti pubblici… che orrore… stato sociale… che orrore… debiti privati… mai che ne parlino. Brutta gente, pericolosa.

Ok non così semplice ma tutto sommato non così lontano dalla realtà. L’errore fu non quello di far fallire LB ma di non far fallire tutte le altre. Il debito di per sè non è necessariamente una brutta cosa ma che tutti ritengano che debba essere onorato da qualcun altro.

Segnalo questo articolo, semplice e onesto. Interessante che sia stato pubblico nell’edizione internazionale di Der Spiegel, ma chi legge quella testata sa che è capace di oscillare da momenti di sciovinismo a momenti di notevole profondità e distacco.

http://www.spiegel.de/international/europe/0,1518,816498,00.html

Ogni 1.000 Euro di valore nozionale portato in adesione i possessori dei titoli oggetto di

scambio riceveranno tutti i seguenti titoli:

– 315 Euro di valore nozionale suddivisi su n. 20 nuovi titoli emessi dalla Grecia, con

medesime caratteristiche (scadenza 2042 – cedole crescenti del 2% annuo fino 2015, 3%

annuo fino al 2020 , 3.65% annuo nel 2021, 4.3% dal 2022 – ammortamento a partire dall’

undicesimo anno)

– 150 Euro di valore nozionale in titoli a scadenza 1 – 2 anni emessi dal EFSF (European

Financial Stability Facility) ; il tasso sarà definito a ridosso dell’emissione;

– titoli GDP linked (cioè indicizzati al PIL) emessi dalla Grecia con un nozionale pari a

quello dei nuovi titoli avuti in scambio (Euro 315)

– per quanto riguarda gli interessi maturati e non pagati fino alla data del 24/2/12, verranno

assegnati titoli zero coupon a breve termine (6 mesi) emessi da EFSF (European

Financial Stability Facility)

CONDIZIONE PER LA CONCLUSIONE DELLO SCAMBIO:

Il quorom necessario di adesioni affinchè l’offerta sia automaticamente accettata

dall’emittente è fissato nel 90%; se la percentuale di adesione fosse inferiore ma

superiore al 75% la Grecia si riserva il diritto di accettare ugualmente l’offerta….

tiriamo lo sciaquone e il problema è risolto

il ladro : diventa innocente

l’innocente : punito

La paura è che il targhet del 90% di adesioni non…….. Mi sembrava che si dicesse che la paura fa 90, forse era meglio giocarli al lotto almeno si sapeva subito se si aveva perso senza aspettare le calende greche.